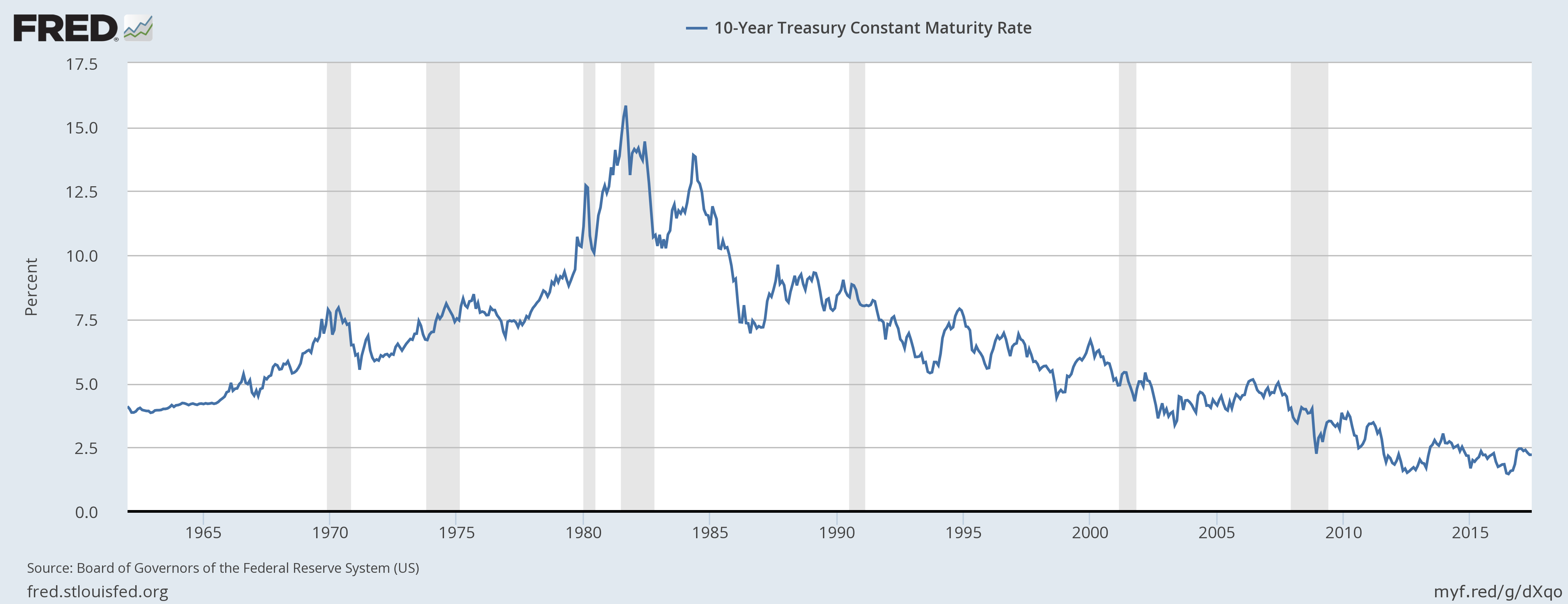

Figure 1. Taux d’intérêt du Trésor américain à 10 ans. Graphique préparé par la Federal Reserve Bank de St. Louis.

Par Gail Tverberg

12 juin 2017

La baisse des taux d’intérêt a un immense pouvoir. Je viens du monde des actuaires, donc je connais très bien le grand pouvoir qu’ont les taux d’intérêt. Peu de gens le connaissent vraiment, y compris, je le crains, certaines des personnes qui, ces temps-ci, décident d’augmenter les taux d’intérêt. C’est le même genre de personnes qui voudraient vendre des titres actuellement détenus par la Réserve fédérale américaine et d’autres banques centrales. Cela ferait monter davantage les taux d’intérêt. Avec des taux d’intérêt élevés, quasiment tout ce qu’on achète à crédit devient inabordable. C’est effrayant.

Il y a un autre groupe de personnes qui ne comprennent pas le grand pouvoir des taux d’intérêt : ceux qui ont reconstitué l’histoire du « Peak Oil », ou pic pétrolier. À mon avis, l’histoire de la finitude des ressources, y compris celles en pétrole, est vraie. Mais la manière dont le problème va se manifester est radicalement différente de ce que les tenants du pic pétrolier ont imaginé, parce que l’économie est beaucoup plus complexe que ce que suppose le modèle de Hubbert qu’ils reprennent. L’un des éléments majeurs que ce modèle a laissés de côté, ce sont les conséquences de l’évolution des taux d’intérêt. Lorsque les taux d’intérêt baissent, cela permet d’augmenter les prix du pétrole, ce qui à son tour permet d’augmenter la production. Cela retarde la crise du pic pétrolier, tout en rendant la crise ultime encore plus grave.

Il faut s’attendre à ce que la nouvelle crise soit de type « pic de l’économie » plutôt que pic pétrolier. Un « pic de l’économie » risque de prendre une forme bien différente de celle d’un pic pétrolier – en l’espèce, un retournement économique beaucoup plus brutal. Il risque fort d’affecter de nombreux aspects de l’économie en même temps. Le système financier sera particulièrement touché. Nous serons confrontés à des excès de tous les produits énergétiques, car aucun produit énergétique ne sera abordable pour les consommateurs à un prix qui soit rentable pour les producteurs. Le réseau électrique risque lui aussi de tomber, plus ou moins en même temps que les autres constituants du système.

Les taux d’intérêt sont d’une grande importance pour déterminer le moment exact où le « pic de l’économie » est atteint. Comme je vais l’expliquer dans cet article, la baisse des taux d’intérêt entre 1981 et 2014 est l’un des éléments qui ont permis de retarder de nombreuses années le pic pétrolier.

Figure 1. Taux d’intérêt du Trésor américain à 10 ans. Graphique préparé par la Federal Reserve Bank de St. Louis.

Ces taux d’intérêt en baisse ont permis aux prix du pétrole d’être beaucoup plus élevés qu’ils n’auraient été sinon. Ils ont donc permis d’extraire beaucoup plus de pétrole que ce que l’on aurait pu extraire sinon.

Depuis la mi-2014, un gros changement s’est produit : l’arrêt du programme d’assouplissement quantitatif (Quantitative Easing) par les États-Unis. Cela a eu pour effet de perturber le « carry trade » en dollars américains (c’est-à-dire le fait d’emprunter des dollars américains au taux d’intérêt américain pour l’utiliser dans un placement dans une autre devise, prenant souvent la forme d’une dette avec un rendement légèrement supérieur).

Figure 2. À ce stade, les prix du pétrole sont à la fois trop élevés pour de nombreux consommateurs potentiels et trop bas pour les producteurs.

Du coup, le dollar américain a vu sa valeur augmenter par rapport aux autres devises. Cela a eu tendance à faire baisser les prix du pétrole à un niveau trop faible pour que les producteurs de pétrole en tirent un profit adéquat (figure 2), et pour que les pays exportateurs de pétrole (comme le Venezuela, le Nigéria, ou l’Arabie saoudite) puissent percevoir des recettes fiscales suffisantes sur l’extraction pétrolière. Ce genre de problème ne conduit pas immédiatement à un effondrement, mais il « lance le mouvement » vers un effondrement. C’est là une raison majeure qui explique d’un « pic de l’économie » semble se profiler à l’horizon, même si personne ne cherche à augmenter les taux d’intérêt.

Le problème n’est pas encore très visible, car les prix du pétrole, trop bas pour les producteurs, favorisent les pays importateurs de pétrole comme les États-Unis et les pays d’Europe. À vrai dire, notre économie fonctionne mieux avec ces prix bas du pétrole. Malheureusement, cette situation ne peut pas durer. Et concrètement, augmenter les taux d’intérêt risque d’aggraver fortement, et rapidement, la situation.

Dans cet article, je vais expliquer ces problèmes plus en détails.

De faibles taux d’intérêt permettent aux consommateurs d’acheter des produits coûteux en faisant des paiements mensuels abordables. Avec des taux d’intérêt bas, les consommateurs peuvent se permettre d’acheter plus de biens de consommation (comme des logements ou des voitures) que ce qu’ils pourraient s’acheter sinon. Des taux d’intérêt bas ont donc tendance à conduire à une forte demande de matières premières de toutes sortes, ce qui augmente le prix des matières premières comme le pétrole.

De faibles taux d’intérêt bas est également intéressants pour les entreprises et les gouvernements. Leurs coûts d’emprunt sont alors favorables. Parce que les consommateurs consomment activement, les revenus des entreprises et les recettes fiscales ont tendance à croître à un rythme soutenu. Acheter de nouvelles usines, construire de nouvelles routes ou de nouvelles écoles devient plus facile.

Réduire les taux d’intérêt a tendance à faire augmenter les prix des actifs. Pourquoi ? Si vous possédez déjà un actif (par exemple, une maison, une usine, une entreprise, des actions), et que les taux d’intérêt chutent, votre actif devient d’un coup plus abordable pour les autres. Du coup, son prix augmente, parce que la demande augmente. Par exemple, si la mensualité d’un logement tombe brutalement de 600 à 500 euros par mois à cause d’une baisse des taux d’intérêt, beaucoup de nouveaux propriétaires potentiels pourront se permettre de l’acheter. Le prix du logement peut être fixé à un niveau plus élevé – peut-être à un niveau de prix qui fera que la mensualité sera de, mettons, 550 euros par mois – ce qui est plus élevé qu’avec l’ancienne valeur de l’actif, mais toujours moindre qu’avec les anciens taux d’intérêt.

De plus, aux États-Unis, lorsque les taux d’intérêt baissent, les propriétaires dont le logement a vu sa valeur augmenter peuvent refinancer leurs prêts hypothécaires avec un taux d’intérêt plus faible. Ils peuvent souvent récupérer la « plus-value » et la dépenser dans autre chose, comme par exemple acheter une nouvelle voiture ou faire des travaux dans leur logement. Ces dépenses supplémentaires ont tendance à stimuler l’économie, et donc à pousser les prix des matières premières à la hausse. Les investissements dans des champs dont le pétrole semblait auparavant trop coûteux à extraire, et les mines dont le minerai est de très faible qualité, deviennent soudain rentables. Les entreprises embauchent des travailleurs pour pourvoir en personnel les investissements devenus rentables, stimulant encore l’économie.

Quand les taux d’intérêt baissent, les entreprises profitent encore d’autres avantages. Le coût de leurs nouveaux emprunts diminue, ce qui rend leurs investissements plus abordables. La demande pour leurs produits tend à augmenter. La demande supplémentaire découlant de taux d’intérêt plus bas permet de bénéficier d’encore plus d’économies d’échelle, et donc d’augmenter les bénéfices.

Les entreprises qui ont de gros portefeuilles d’investissements, comme les compagnies d’assurance et les fonds de pension, constatent que la valeur de leurs actifs (actions, obligations et autres placements) augmentent lorsque les taux d’intérêt baissent. Leurs bilans semblent ainsi plus favorables. (Bien sûr, lorsque les taux d’intérêt sont bas, ces entreprises font face à d’autres problèmes liés aux paiements à faible taux d’intérêt qui leur sont faits. Mais ici, ce dont nous parlons, ce sont des conséquences de la baisse des taux d’intérêt.)

Bien sûr, quand on inverse tout ce que l’on vient de voir, cela reste vrai. Une hausse des taux d’intérêt est donc une vraie mauvaise nouvelle !

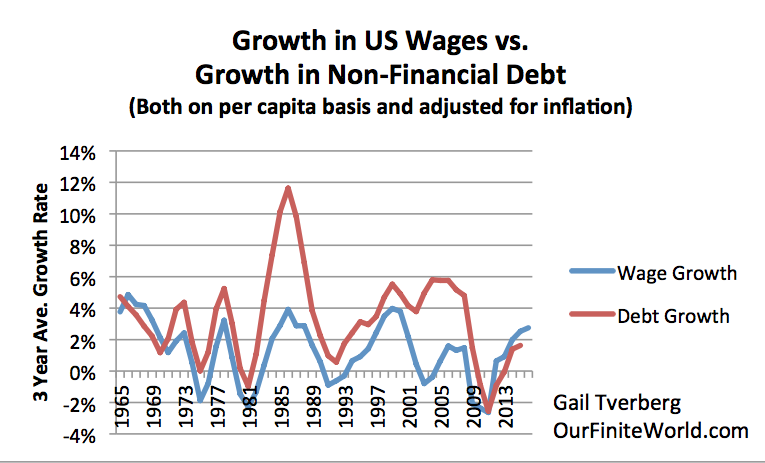

Lorsque les taux d’intérêt baissent, les niveaux d’endettement ont tendance à augmenter, parce que les biens coûteux comme les logements, les voitures et les usines deviennent plus abordables, et les clients peuvent ainsi en acheter plus. Baisse des taux d’intérêt et hausse des niveaux d’endettement sont donc étroitement liées.

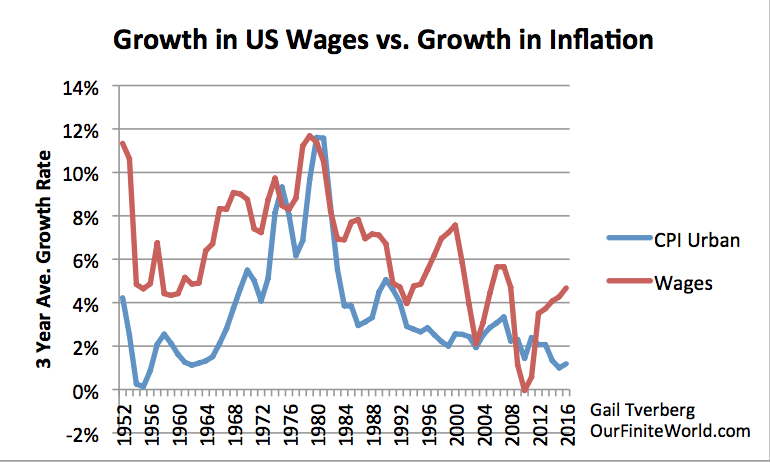

Quand on regarde le niveau d’endettement aux États-Unis, on constate que leur hausse semble être fortement corrélée à la hausse des salaires par habitant (en particulier jusqu’à ce que la Chine rejoigne l’Organisation mondiale du commerce en 2001 et que la mondialisation décolle). On calcule les « salaires par habitant » en divisant le total des salaires et des salaires par la population totale. Les salaires par habitant reflètent ainsi les conséquences (a) des évolutions de salaires des travailleurs individuels et (b) des évolutions de la part de la population active qui reçoit un revenu de son travail. Utiliser cette métrique est « logique » si l’on considère que ce sont les salaires de la population active qui, directement ou indirectement (par exemple, via les impôts) qui fait vivre la population totale.

Figure 3. Croissance des salaires et de la dette non financière aux États-Unis. Les données de salaire proviennent de l’US Bureau of Economics, catégorie « Salaires et traitements ». Les données de dette non financière proviennent de la série longue que la Réserve fédérale de St. Louis a cessé de produire (Le tableau ne montre pas de valeur pour 2016.) Les deux ensembles de données ont été ajustés de la croissance démographique américaine et de l’inflation (source Urban-CPI).

Le prix du pétrole dépend du montant que les clients peuvent se permettre de payer pour s’acheter ce pétrole et les produits finis qu’il permet d’obtenir. À son tour, ce montant dépend très largement des taux d’intérêt, car ceux-ci influencent à la fois les salaires et les remboursements mensuels d’emprunts. Si le pétrole coûte plus cher que ce que peut se permettre une bonne partie des consommateurs, on a alors une surabondance de pétrole, comme c’est le cas ces temps-ci.

Il est important de noter que le pétrole et les autres produits énergétiques comptent pour une part non négligeable dans le coût des produits finis comme les voitures, les immeubles d’habitation et les usines. Des prix élevés pour les produits énergétiques ont donc tendance à se diffuser un peu partout dans l’économie. Beaucoup de gens imaginent que cela n’affecte que le prix du plein d’essence à la station-service. Mais cette manière de voir les choses donne une impression trompeuse des véritables conséquences des prix du pétrole.

Des disparités salariales croissantes ont également des conséquences sur le caractère abordable ou inabordable des produits. De telles disparités ont tendance à apparaître du fait de la complexité croissante et de la spécialisation croissante de la société, et la mondialisation y contribue elle aussi. À l’approche des limites énergétiques, on rencontre encore d’autres problèmes. Dans une large mesure, ce sont les salaires non qualifiés qui déterminent la demande de matières premières, du fait de leur grand nombre au sein de la société. Les travailleurs qui ont un salaire élevé ont tendance à avoir une influence moins grande sur les prix des matières premières, parce que leurs achats comportent une plus grande part de services et d’actifs financiers.

Parce que taux d’intérêt, dettes, salaires, prix du pétrole (et, en fait, les prix des diverses matières premières) sont tous liés les uns avec les autres, le système est beaucoup plus complexe que ce que supposaient la plupart des premiers modélisateurs.

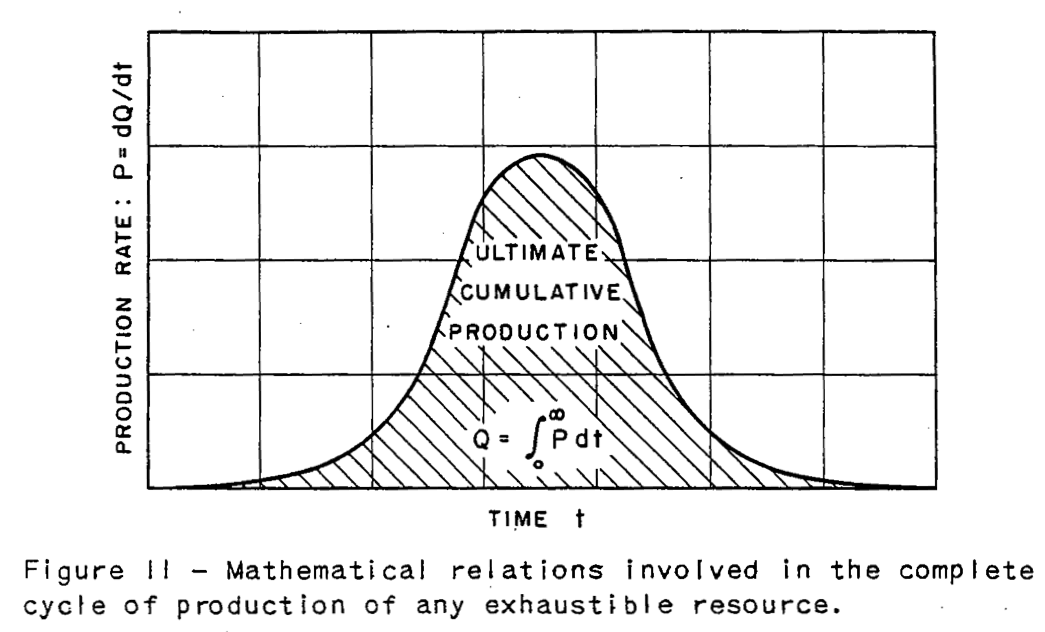

Les croyances actuelles au sujet de nos problèmes énergétiques semblent fortement influencées par la théorie du pic pétrolier. Cette théorie repose à son tour sur une analyse du géophysicien Marion King Hubbert, qui ne tient pas compte des taux d’intérêt, de la dette ou des prix.

Figure 4. La courbe symétrique de Marion King Hubbert qui explique la manière dont il voyait les ressources s’épuiser. La courbe a été publiée en 1956 dans Nuclear Energy and the Fossil Fuels.

Dans ce modèle, la quantité de n’importe quelle ressource épuisable que l’on peut extraire du sous-sol dépend de la quantité de ressources qui s’y trouve, et de la technologie qui est à notre disposition pour les extraire. En règle générale, Hubbert s’attendait à une courbe d’extraction plus ou moins symétrique, comme le montre la Figure 4. Le pic est attendu lorsqu’environ 50% de la ressource ont été extraits. Hubbert lui-même estimait qu’après le pic, une meilleure technologie pourrait permettre d’extraire des ressources plus épuisables, rendant la forme générale de la véritable courbe d’extraction quelque peu asymétrique, la plus grosse part de la ressource, comme par exemple le pétrole, étant extraite après le pic.

Selon cette théorie, on peut encore s’attendre à extraire une quantité considérable de ressources dans le futur, même si l’approvisionnement d’une certaine forme d’énergie commence à chuter, parce qu’on en a passé le pic. Avec le taux de déclin relativement faible qu’indique la figure 4, « prolonger » l’approvisionnement pour encore un certain nombre d’années devrait être possible, surtout si la technologie continue de progresser.

La vision courante est qu’à un certain moment, nous allons nous retrouver « à court » d’approvisionnements en énergie si on ne fait pas de substitution et si on n’économise pas sur notre consommation de ces ressources non renouvelables. Une meilleure efficacité énergétique est donc considérée comme une partie de la solution. Une autre partie de la solution habituellement considérée, c’est la substitution énergétique, par exemple par l’énergie éolienne et solaire.

Dans la vision dominante, ce qui influence majoritairement les prix des matières premières, c’est la rareté, et non le caractère abordable. On s’attend à ce que ce soit la pénurie qui entraîne une hausse des prix du pétrole et, donc, rendra les substituts coûteux compétitifs. Des prix plus élevés encourageront encore davantage les économies d’énergie et les technologies plus coûteuses. En théorie, ces deux leviers sont supposés permettre à l’économie de continuer de fonctionner pendant encore très longtemps. Et les modèles très insuffisants que les économistes ont développés ont conforté ces points de vue.

Hubbert a supposé que la quantité de pétrole extraite ne dépendait que de la quantité de ressources présentes dans le sous-sol et des technologies disponibles. En réalité, la quantité de pétrole extraite dépend du prix, en partie parce que le prix détermine les technologies que l’on va pouvoir utiliser. Le prix décide aussi si l’on va pouvoir extraire du pétrole de zones intrinsèquement coûteuses – par exemple, en mer profonde ou sur des sites fortement pollués par un autre matériau qu’il faut impérativement éliminer à un coût significatif. De ce fait, si les prix du pétrole sont élevés, les nouvelles technologies deviennent utilisables, et des ressources coûteuses à obtenir pourront être extraites.

Si les prix du pétrole sont inférieurs à ce dont ont réellement besoin les producteurs, par exemple entre 40 et 80 dollars le baril, la situation est plus complexe. Le problème est que les impôts sur l’extraction de pétrole sont importants, en particulier pour les pays exportateurs de pétrole. Dans cette fourchette de prix, de nombreux producteurs peuvent continuer de produire, mais les pays dans lesquels ils opèrent prélèvent des impôts inadaptés. Les dirigeants de ces pays vont alors emprunter de l’argent pour pouvoir conserver les programmes sociaux dont dépendent les populations de leur pays. Face à des recettes fiscales insuffisantes, ces gouvernants auront tendance à entrer en conflit avec d’autres pays, comme on le constate en ce moment entre le Qatar et d’autres pays du Moyen-Orient.

Une situation de recettes fiscales insuffisantes est intrinsèquement instable. On peut éventuellement s’attendre à cela provoque un effondrement de pays exportateurs de pétrole.

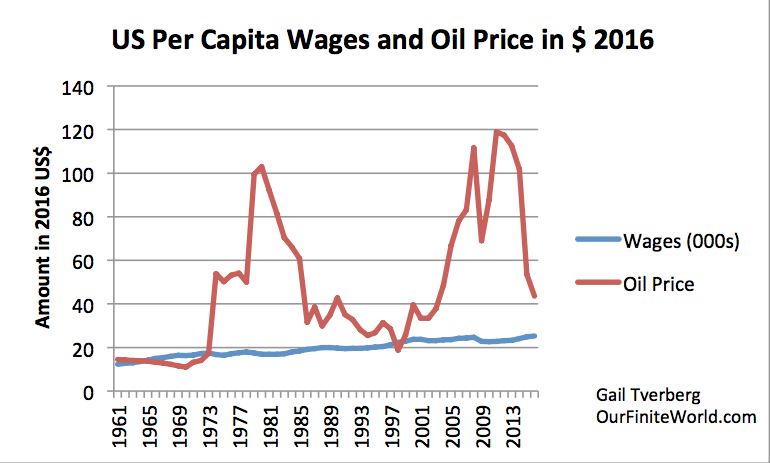

Le problème fondamental en matière de coût d’extraction des ressources est que l’on a systématiquement tendance à extraire d’abord les ressources les moins chères à extraire. Ainsi, de nombreux types de ressources, y compris le pétrole, ont donc un coût d’extraction qui a tendance à augmenter avec le temps. Les salaires, eux, augmentent beaucoup plus lentement.

Figure 5. Salaires moyens par habitant calculés en divisant le total des « salaires » tels que déclarés par l’US BEA et ajustés de l’inflation jusqu’en 2016 à l’aide des données CPI-Urban, par la population totale des États-Unis. Les données de prix moyen du pétrole corrigé de l’inflation reposent principalement sur le prix historique du pétrole brut de Brent tel que publié par BP, puis lui aussi ajusté de l’inflation jusqu’en 2016 à l’aide des données CPI-Urban.

Cette inadéquation entre salaires et prix du pétrole a tendance, avec le temps, à rendre les produits de moins en moins abordables, même en passant à des combustibles moins chers et en améliorant l’efficacité énergétique. Pour partie, cela s’explique par notre incapacité à continuer de réduire les taux d’intérêt : il y a un moment où ils atteignent un niveau minimum irréductible. En outre, comme je l’ai indiqué précédemment, il existe un problème de disparités salariales croissantes dû à une complexité sociétale croissante et à la mondialisation. Ceux qui ont de faibles salaires se trouvent de plus en plus dans l’incapacité d’acheter des biens comme par exemple des logements et des voitures, qui exigent de consommer des produits pétroliers à la fois pour être fabriqués et être utilisés.

Dans la figure 5, on peut voir deux grosses « bosses » de prix. La première se situe entre 1970 et 1998, et la seconde, entre 1999 et aujourd’hui. Pour la première, on entend souvent dire que la hausse des prix du pétrole était due à un problème d’approvisionnement. En l’occurrence, il est dû au fait que l’approvisionnement en pétrole des États-Unis a atteint un maximum en 1970, et que les pays arabes ont aggravé la situation par un embargo pétrolier.

Je pense qu’en réalité, au moins la moitié du problème que le monde a connu dans la période 1970–1981 a dû avoir pour cause que les salaires ont rapidement augmenté durant cette période. Cette progression rapide des salaires a permis d’augmenter les prix du pétrole en réponse à une pénurie de pétrole relativement faible. Ainsi, la hausse des prix a été dans une large mesure provoquée par une plus grande demande, elle-même rendue possible par un pétrole devenu plus abordable. Notez que les hausses de salaire ont eu lieu légèrement avant la hausse des prix indiquée par CPI Urban. Cela suggère que la croissance des salaires tend à provoquer une inflation des prix. Il semble probable que, ces dernières années, la mondialisation ait réduit l’influence des salaires américains sur les prix du pétrole, et donc sur leur inflation.

Figure 6. Croissance des salaires américains et hausse de CPI-Urban. Les salaires sont des « salaires » totaux du Bureau d’analyse économique des États-Unis. Les données de CPI-Urban proviennent du Bureau des statistiques du travail des États-Unis.

Les fortes hausses de salaires que montre la figure 6 ont été rendues possibles par la croissance de la population totale, la croissance rapide de la productivité et la hausse de la proportion de femmes entrant sur le marché du travail. La figure 6 montre que les fortes hausses de salaires ont cessé en 1981, lorsque les taux d’intérêt ont été augmentés jusqu’à un niveau très élevé.

Les économistes espèrent que la hausse des prix du pétrole rendra possibles de nouveaux approvisionnements, la substitution, et une plus grande efficacité énergétique. Dans les années 1970 et 1980, il semble que les prix du pétrole soient redescendus précisément pour ces raisons. En annexe, j’explique la situation plus en détail. Pendant cette période, les taux d’inflation et d’intérêt en hausse furent un gros problème pour les compagnies d’assurance. L’une des compagnies d’assurances pour lesquelles j’ai travaillé fit faillite ; un autre en était à deux doigts.

Entre 1999 à 2016, nous n’avons pas réussi à obtenir le même résultat dans cette combinaison efficacité–substitution–approvisionnement, en partie parce que, les améliorations d’efficacité et substitutions simples et peu coûteuses avaient déjà été réalisées, et en partie parce que l’on atteint désormais des rendements décroissants vis-à-vis de l’extraction de produits énergétiques, en particulier du pétrole. De surcroît, les disparités salariales des travailleurs augmentent, ce qui rend la croissance de la dette de plus en plus inefficace pour faire augmenter les salaires. Au lieu de financer la hausse des salaires et de rendre les biens plus abordables pour les travailleurs pauvres, la dette supplémentaire semble aller vers ceux qui sont déjà riches.

La baisse des taux d’intérêt depuis 1981 a mis l’économie dans un ascenseur qui est monté presque sans s’arrêter. Cette baisse à long terme dure depuis si longtemps qu’on a tendance à la négliger. La principale exception à cette baisse à long terme aura été la forte hausse par la Réserve fédérale américaine des taux d’intérêt cibles sur la période 2004–2006 (que montre indirectement la figure 7).

Figure 7. Taux d’intérêt des Bons du Trésor américain à trois mois. Graphe préparé par la Federal Reserve Bank de St. Louis.

Le problème a commencé lorsque Alan Greenspan a fait chuter les taux d’intérêt cibles à un niveau très bas durant la période 2001–2004 pour stimuler l’économie, puis qu’il les a relevés entre 2004 et 2006 pour réduire la croissance (figure 7). Cela semble avoir été l’une des principales causes de la Grande Récession. Une autre des principales causes fut que les prix du pétrole ont augmenté beaucoup plus vite que les salaires entre 2003 et 2008. Sur ce point, j’apporte de plus amples informations en annexe.

Beaucoup de nos dirigeants politiques semblent ne pas comprendre quels sont nos véritables problèmes, et quel a été le véritable degré de succès des programmes adoptés jusqu’à présent pour empêcher le système de s’effondrer. Une part beaucoup trop grande de leur compréhension provient de modèles économiques traditionnels qui parlent de « la terre, le travail et le capital », « l’offre et la demande », et « des prix plus élevés génèrent de la substitution ». Ces modèles ne permettent pas de comprendre comment l’économie, en tant que système autoorganisé en réseau, fonctionne réellement.

Ces dirigeants politiques semblent croire qu’au niveau mondial, l’assouplissement quantitatif ne fonctionne plus assez bien, et qu’il devrait donc y être mis fin. Ils semblent croire de surcroît que les banques centrales devraient vendre les titres dont elles sont actuellement détentrices. Et aussi qu’il faudrait ralentir la croissance de la dette, car la dette commence à être trop élevée. Peu importe que la dette soit ou non trop élevée, cette stratégie conduira à un « pic de l’économie ». Comme je l’ai expliqué dans un précédent article, la dette est ce qui fait avancer l’économie. C’est une promesse de biens et de services futurs (que cette promesse puisse ou non être tenue). Ces biens seront fabriqués avec des ressources énergétiques et non énergétiques que l’on pourrait, ou non, avoir dans le futur. Une fois nos attentes réduites, le système risque d’entrer dans une spirale descendante.

Dans quelle mesure les taux d’intérêt ont déjà commencé à influencer l’économie n’est pas parfaitement clair. Les taux d’intérêt à long terme, comme les bons du Trésor à 10 ans, n’ont pas encore vu leur rendement changer (figure 1). Mais les taux d’intérêt à court terme ont, eux, clairement augmenté (figure 7). Or une hausse de 0% à 1% des taux à très court terme constitue déjà une hausse énorme pour quiconque utilise ces taux pour financer des investissements à fort levier.

À l’échelle du monde, l’Institut international des finances a indiqué que la dette avait augmenté de 70 000 milliards de dollars entre 2006 et 2016, pour atteindre 215 000 milliards de dollars. Cela peut sembler un chiffre énorme, mais cela ne correspond qu’à une hausse de 4,0% par an sur l’ensemble de la période. Il paraît douteux que cela suffise à soutenir à la fois la croissance du PIB dont le monde a besoin, et la hausse des prix des matières premières qu’imposent les rendements décroissants.

Des éléments suggèrent clairement que l’économie a pris le chemin du ralentissement. Un récent rapport indique qu’aux États-Unis, en 6 ans, la hausse du crédit à la consommation la plus faible a eu lieu en avril 2017.

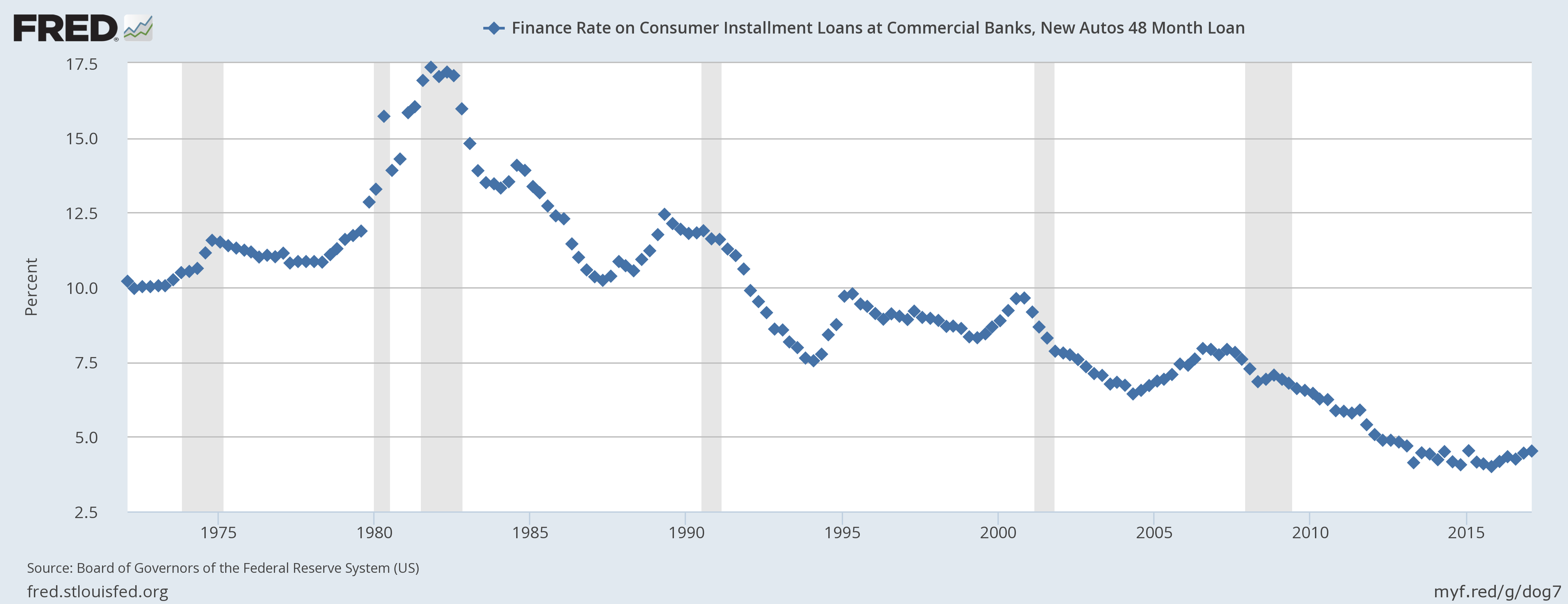

Les crédits automobiles est un autre sujet de préoccupation. Dans ce secteur, les taux d’intérêt ont déjà commencé à augmenter un peu, ce qui renchérit les remboursements d’emprunt mensuels des automobilistes.

Figure 8. Taux de financement des crédits automobiles sur 48 mois jusqu’en février 2017. Graphique de la Federal Reserve Bank de St. Louis.

En février 2017, le taux de financement moyen était de 4,52%, à comparer au taux moyen de financement de 4,00% qui avait cours en novembre 2015 (lorsqu’il était au plus bas). On ne dispose pas encore d’information sur la hausse qu’a connue au cours du mois de mai 2017. Mais si les taux de financement suivent les taux d’intérêt sur les titres d’État américains à court et moyen terme, on s’attendrait à ce que le taux de financement continue sa hausse. Ce serait l’une des choses que les concessionnaires automobiles, par les remises qu’ils proposent à leurs clients, tenteraient de compenser.

En raison du coût accru que doit subir l’acheteur du fait de taux croissants du financement automobile, on s’attendrait à ce que cette hausse ait des conséquences négatives les ventes de voitures neuves. Des taux d’intérêt plus élevés affecteraient également les prix de location avec option d’achat. On ne sait pas encore jusqu’à quel point les ventes de voitures sont affectées, mais on peut déjà constater des changements du type de ceux auxquels on s’attendrait avec des taux d’intérêt plus élevés. Cela fait de longues années que les taux d’intérêt baissent (et que les durées de crédit s’allongent), ce qui contribué à stimuler les ventes de voitures. Atteindre la fin de ce cycle pourrait en soi faire partie du problème.

Le « pic de l’économie » n’est probablement plus très loin devant nous. Nous n’avons nul besoin de l’encourager en augmentant les taux d’intérêt et en vendant les titres que détiennent les banques centrales. Nous avons un besoin criant de gens qui comprennent le lien entre taux d’intérêt et prix du pétrole, et qui comprennent combien il est important que les taux d’intérêt n’augmentent pas – en fait, ce serait encore mieux si on prolongeait le programme d’assouplissement quantitatif.

(a) Entre 1973 et 1981. Nos problèmes de pétrole ont commencé lorsque la production pétrolière des États-Unis a commencé à décliner en 1970, et que les pays arabes en ont profité pour déclencher un embargo sur le pétrole. Les Américains ont immédiatement commencé à travailler pour extraire du pétrole d’autres endroits où ils savaient que du pétrole existait (Alaska, Mer du Nord, Mexique). Le Japon fabriquait déjà des voitures plus petites. Les États-Unis [et les autres pays développés, NdT] ont commencé à construire des voitures plus petites et moins gourmandes en carburant. Ils ont aussi commencé à remplacer le pétrole par d’autres combustibles pour le chauffage domestique et produire de l’électricité.

(b) Entre 1981 et 1998. En 1981, Paul Volcker a décidé d’imposer la baisse des prix du pétrole en augmentant les taux d’intérêt cibles jusqu’à un niveau très élevé. Il savait que des taux d’intérêt aussi élevés entraîneraient une récession, qui réduirait la demande, et donc les prix. De plus, les efforts déjà réalisés pour développer de nouveaux approvisionnements en pétrole et en réduire la demande commençaient à porter leurs fruits. Les nouveaux approvisionnements en pétrole étaient quelque peu plus élevés que ceux qui existaient avant 1970. La baisse des taux d’intérêt a permis aux consommateurs de supporter le léger renchérissement du pétrole que ce nouveau pétrole plus coûteux exigeait.

(c) Entre 1999 et 2008, les prix du pétrole ont augmenté rapidement, en grande partie à cause de la demande en hausse. La mondialisation a généré une énorme hausse de la demande de pétrole. De plus, Alan Greenspan a réduit les taux d’intérêt cibles à peu près en même temps que la récession de 2001 se produisait. (Les taux d’intérêt cibles affectent les taux d’intérêt à 3 mois, que montre la figure 7.) Dans le même temps, les banques ont été encouragées à se montrer plus indulgentes dans leurs critères pour octroyer des prêts, et à proposer des prêts reposant sur les taux d’intérêt à court terme très favorables qui étaient disponibles à ce moment-là. Cette combinaison de facteurs a conduit à une hausse rapide de la dette immobilière et à une forte activité de refinancement. Tous deux ont eux aussi accentué la hausse de la demande de pétrole.

Heureusement, ces hausses de la demande ont coïncidé avec une hausse du coût d’extraction du pétrole. La hausse de l’approvisionnement mondial en « pétrole conventionnel » s’est ralenti de plus en plus, et en 2005, il a commencé à baisser. La demande accrue a fait augmenter les prix, encourageant ainsi les producteurs à développer une production plus coûteuse de pétrole non conventionnel.

(d) Le crash de 2008 s’est produit après que la Réserve fédérale a augmenté les taux d’intérêt cibles entre 2004 et 2006 pour tenter de limiter les prix alimentaires et de l’énergie croissants. Cette hausse des taux d’intérêt a renchéri les achats immobiliers. Les prix du pétrole ont également augmenté entre 2002 et 2008. La hausse combinée des taux d’intérêt et des prix du pétrole a réduit la demande de nouveaux logements et de nouvelles voitures. Les prix de l’immobilier ont chuté, les niveaux d’endettement aussi, et les prix du pétrole itou. Beaucoup de gens ont accusé les critères trop lâches que les banques avaient utilisés pour octroyer les prêts immobiliers, mais le problème fondamental était celui d'un pétrole devenu moins abordable parce que les prix du pétrole avaient augmenté et que les taux d’intérêt plus élevés avaient effacé l’énorme stimulation reçue auparavant par l’économie. À ce sujet, le lecteur pourra se référer à mon article Les limites à l’approvisionnement en pétrole et la crise financière sans fin.

(e) La remontée des prix du pétrole entre 2009 et 2011 a été rendus possible par l’assouplissement quantitatif, qui a aussi ramené des taux d’intérêt très variés à des niveaux très bas.

(f) Entre 2011 et 2014. Les prix du pétrole ont progressivement baissé, car parce que les taux d’intérêt avaient cessé de baisser, l'effet de « poussée » à la hausse généré par l’assouplissement quantitatif ne suffisait plus.

(g) Du 2ème semestre 2014 jusqu’à aujourd’hui. Les États-Unis ont arrêté leur programme d’assouplissement quantitatif, entraînant une forte réduction du carry trade en dollars américains. La valeur de nombreuses devises a baissé par rapport au dollar américain, rendant les produits pétroliers moins abordables dans ces monnaies. En conséquence, les prix du pétrole ont chuté à un niveau bien inférieur à celui dont avaient besoin les producteurs de pétrole, en particulier les pays exportateurs de pétrole.