Figure 2. Graphique montrant les taux dintérêt à trois mois, à un an et à deux ans. Graphique construit par la St. Louis Federal Reserve.

Par Gail Tverberg

18 octobre 2017

Récemment, on ma demandé de donner une conférence intitulée « La crise énergético-économique qui approche aux États-Unis ». Autrement dit, comment les États-Unis pourraient-ils rencontrer des problèmes conduisant à une crise ? Comme nous allons le voir, les États-Unis commencent déjà à rencontrer nombre de problèmes qui sont susceptibles de conduire à une crise (comme des disparités salariales croissantes et une difficulté croissante à obtenir assez de recettes fiscales).

Dans cette conférence, je vais commencer par parler du lien entre énergie et économie. Si ce lien nexistait pas, cela naurait aucun sens de parler dune crise qui apparaît et qui est liée à lénergie et à léconomie. Je décris ensuite sept problèmes qui sont susceptibles de conduire à une crise énergético-économique aux États-Unis.

Si lon regarde les données mondiales, il est clair quil existe un lien étroit entre consommation dénergie et croissance économique.

Diapositive 2

Quand on regarde les données à léchelle de chaque pays, on pourrait simaginer que la situation a changé, et quun pays donné na plus vraiment besoin dun approvisionnement énergétique croissant pour pouvoir assurer sa croissance économique.

Diapositive 3

Par exemple, dans la diapositive 3, la ligne presque verticale des années récentes pour les États-Unis pourrait faire croire que léconomie américaine peut générer de la crossance avec une hausse quasi nulle de sa consommation annuelle dénergie. Cette situation plutôt étrange est due au fait que le calcul standard passe à côté de lénergie grise des marchandises importées, cest-à-dire de lénergie qui est consommée pour fabriquer ces marchandises. Ainsi, quand les États-Unis cherchent à externaliser une grande partie de leur production manufacturière en Chine, lénergie consommée pour fabriquer ces biens apparaîtra dans les données de la Chine, et non dans celles des États-Unis. Le pays qui a externalisé sa production apparaît sous un jour très favorable, aussi bien en matière de consommation dénergie que démissions de CO2.

Acheter du pétrole brut importé dautres pays (comme lArabie saoudite) est également utile pour réduire sa consommation dénergie, car extraire le pétrole exige de consommer de lénergie sous diverses formes. Si lextraction du pétrole se fait en Arabie Saoudite, en utilisant des tubes dacier qui proviennent de Chine, lénergie consommée pour extraire ce pétrole apparaîtra dans les données de la Chine et celles de lArabie Saoudite. En proportion de leurs dépenses énergétiques, ni la Chine, ni lArabie saoudite narrivent à faire autant de croissance économique que les États-Unis. Si lon veut trouver du sens à ce qui se passe, il nous faut regarder les choses à léchelle mondiale.

Diapositive 4

On voit que la croissance de la consommation dénergie dans le monde suit un schéma qui nest pas vraiment différent de celui de la Chine. Sa croissance nest pas « directe ». Il lui faut toujours plus dénergie pour créer des biens et des services supplémentaires. Certes, ce processus gagne peu à peu en efficacité, mais de nombreux secteurs de léconomie ont toujours un besoin vital dénergie :

De nombreux systèmes auto-organisés semblent croître par eux-mêmes en présence de sources dénergie disponibles (cest-à-dire dans les systèmes thermodynamiquement ouverts). Plantes et animaux sont des exemples de tels systèmes auto-organisés qui croissent. Les ouragans, les écosystèmes et les étoiles en sont également. Les économies semblent en être aussi. Le nom que lon donne à de tels systèmes est celui de système dissipatif.

Diapositive 5

Source : http://www.rinusroelofs.nl/structure/davinci-sticks/gallery/gallery-01.html

Telle que je la vois, léconomie mondiale ressemble un peu à ce jeu de construction pour enfants : elle est composée de nombreux éléments dont la diapositive 5 liste quelques-uns. Une économie est auto-organisée en ce que de nouvelles entreprises sont créées quand un entrepreneur voit surgir une opportunité. Les consommateurs décident quel produit acheter en cherchant celui qui, au meilleur prix, répond le mieux à leurs besoins. Les États décident des changements législatifs et fiscaux selon la manière dont léconomie fonctionne à ce moment-là.

Ce système croît peu à peu avec le temps, avec lajout dun nombre croissant dentreprises et de clients. À mesure que sont ajoutés de nouveaux produits et de nouvelles entreprises, les produits et les entreprises qui ne sont plus nécessaires sont supprimés de léconomie. Par exemple, lorsque lautomobile a été inventée, nourrir et héberger un grand nombre de chevaux destinés au transport de personnes et de biens a cessé dêtre nécessaire. Le système sest donc auto-organisé pour éliminer les divers services qui étaient nécessaires pour prendre soin des nombreux chevaux employés par le secteur des transports.

Même si lon voulait se débarrasser des voitures et en revenir aux chevaux, on ne pourrait pas le faire immédiatement. Dune certaine manière, la structure que montre la diapositive 5 est creuse, car les capacités antérieures dont on na plus besoin ont tendance à disparaître. La nature creuse de léconomie rend presque impossible de revenir en arrière si, pour une raison ou une autre, nous perdons nos capacités existantes comme le fait de ne plus avoir assez de pétrole, ou davoir un problème délectricité, ou de commerce international, ou financier. À la place, il va falloir construire de nouveaux systèmes capables de fonctionner dans un nouveau contexte : celui de ressources épuisées, dune population très nombreuse, de niveaux de pollution élevés et de terres arables détériorées. Le système auto-organisé existant a des chances de seffondrer pour ne laisser subsister que la part qui est soutenable.

Diapositive 6

La diapositive 6 donne un aperçu de la direction que va prendre cette présentation.

Diapositive 7

La diapositive 7 décrit le problème dont sinquiète la plupart des gens : les prix du pétrole vont augmenter et devenir trop hauts pour les consommateurs. Certes, ces dernières années, nous avons clairement eu des problèmes de prix élevés. Les prix élevés en 2007 et au début de 2008 semblent avoir crevé la bulle dendettement qui existait à lépoque, comme je lai décrit dans cet article scientifique intitulé Les limites dapprovisionnement en pétrole et la crise financière qui persiste.

Peu de temps avant que les prix du pétrole ne repartent à la hausse à la fin de 2008, les États-Unis ont mis en place une politique dassouplissement quantitatif (Quantitative Easing en anglais) pour tenter de faire baisser les taux dintérêt et encourager ainsi un endettement accru. Un supplément de dette à des faibles taux dintérêt permet de « faire gonfler » léconomie, et ce de plusieurs manières :

Cest son gonflement par de la dette à faible taux dintérêt qui semble stimuler léconomie, et qui a pour effet daugmenter les prix du pétrole. Quand les États-Unis ont mis fin à leur troisième et dernière phase dassouplissement quantitatif à la fin de lannée 2014 (indication « Fin AQ3 US » dans la diapositive 7), leffet de gonflement par pompage a commencé à disparaître, et les prix du pétrole ont de nouveau chuté.

Diapositive 8

La figure de la diapositive 8 peut sembler un peu exagérée, mais je voulais faire une remarque. En gros, on peut diviser les revenus en trois parties :

Les biens de base dont les prix sont fortement influencés par le prix du pétrole, comme la nourriture et les carburants. Outre la nourriture et les carburants, le coût du remplacement dune route, en particulier recouverte dasphalte, dépend très largement du prix du pétrole. Le fait que les routes soient plus coûteuses va se répercuter sur les impôts que lon nous demande de payer. Presque nimporte quel type de produit quil faut transporter pour le livrer voit son coût être affecté par le prix du pétrole, parce que le carburant habituellement utilisé pour transporter, cest le pétrole. Par ailleurs, on utilise généralement du pétrole pour extraire des minerais métalliques, ce qui signifie que le prix des métaux utilisés pour fabriquer des voitures, des appareils électroménagers et de nombreux autres biens est lui aussi affecté par le prix du pétrole. La hausse du prix du pétrole provoque donc indirectement une inflation du coût dun large éventail de biens et services essentiels.

Pour aggraver les choses, le prix du pétrole peut fluctuer de manière très importante. Entre 2000 et 2008, le prix moyen mensuel du baril de pétrole a varié entre moins de 20 et plus de 130 dollars US. Ainsi, même si la croissance des secteurs alimentaires et des carburants est quelque peu exagérée, les conséquences des fluctuations de prix sont beaucoup plus grandes que ce à quoi lon sattendrait si lon ne regardait que leffet de la hausse des prix des carburants pour les voitures particulières.

Quand on regarde la diapositive 8, il devient clair que si un État cherche à « contrecarrer » les prix élevés du pétrole, il lui faut baisser ses taux dintérêt. Cela aura tendance à rendre les remboursements demprunt automobile, immobilier ou étudiant, et même les loyers, un peu plus abordables, du moins pour ceux dont les prêts sont affectés par les taux dintérêt plus faibles. Souvent, les banques autorisent les propriétaires à se refinancer pour profiter de ces nouveaux taux dintérêt plus faibles.

Aux États-Unis, lobjectif cette année est daugmenter les taux dintérêt, plutôt que de les baisser. Inutile de dire que cela va avoir leffet inverse : cela va avoir tendance à réduire la taille de la part « tout le reste » de nos revenus, et cet effet a tendance à être récessionniste.

Diapositive 9

Monarch Air est une compagnie aérienne britannique qui a récemment fait faillite. Elle se targuait de proposer des billets à très bas prix. Lun des problèmes qui ont conduit à sa faillite est la chute de la livre sterling par rapport au dollar américain, ce qui a renchéri à la fois le prix du pétrole et celui des avions neufs.

Aujourdhui, le prix du pétrole dont ont besoin les producteurs de pétrole, y compris pour leur fournir les fonds nécessaires pour à la fois (a) réinvestir et (b) payer les impôts élevés dont ont eux-mêmes besoin les gouvernements pour pouvoir continuer à financer leurs programmes publics, se situe probablement autour de 100 dollars le baril, sinon plus. Un tel prix du baril entraînerait probablement une récession économiques, car les achats de la catégorie « Tout le reste » dans la diapositive 8 se retrouveraient comprimés.

Diapositive 10

La plupart des gens nimaginent pas que les prix du pétrole puissent chuter à un niveau trop bas pour les producteurs. Cest pourtant un problème majeur actuellement. Lorsque les prix sont trop bas, les compagnies pétrolières doivent emprunter de largent pour continuer leurs activités ; elles risquent de devoir faire des coupes franches dans leurs projets de développement de nouveaux sites dextraction. Avec des prix bas, les recettes fiscales que les pays exportateurs de pétrole peuvent percevoir ont tendance à devenir insuffisantes, ce qui les oblige à des coupes budgétaires dans leurs programmes publics et à avoir besoin de creuser leur dette. Cest exactement le problème que rencontre lArabie saoudite actuellement.

Il est possible de cacher pour un temps les problèmes que provoque une faiblesse des prix du pétrole, car les investisseurs risquent de voir les prix bas comme une magnifique opportunité. Ils imaginent que les prix du pétrole vont finir par remonter. Les investisseurs achètent donc avec enthousiasme des actions supplémentaires, et les banques émettent volontiers plus de dette. Néanmoins, à un moment ou à un autre, la situation finit par devenir insoutenable, et le robinet à crédit se referme.

Cela fait maintenant trois ans environ que les prix ont atteint un niveau clairement trop bas pour les producteurs de pétrole. Le Venezuela est un exemple typique de pays exportateur de pétrole qui narrive pas à percevoir assez de recettes fiscales de ses exportations pétrolières pour pouvoir financer lachat des biens dont il a besoin, comme par exemple la nourriture. Et dautres pays exportateurs de pétrole pourraient bien rencontrer des problèmes similaires.

Diapositive 11

Lune des raisons principales qui expliquent la chute des prix du pétrole, ce sont les disparités salariales croissantes, et la perte de pouvoir dachat qui en résulte pour les 90% des travailleurs les plus pauvres. Aux États-Unis, les 90% les plus pauvres recevaient encore de lordre de 62% du revenu total en 1992. Une enquête de la Réserve fédérale américaine de 2016 a montré que ce pourcentage nétait alors plus que de 49,7% du revenu total.

La raison pour laquelle les disparités salariales ont de limportance, cest le fait quà eux seuls, les 1% les plus riches (ou même les 10% les plus riches) ne peuvent pas acheter lessentiel des biens qui sont fabriqués grâce à du pétrole. Les 1% les plus riches ne peuvent pas manger beaucoup plus de nourriture que les autres. Ils ne peuvent conduire quune seule voiture à la fois. Pour que la demande de pétrole soit suffisante, il faut que les 90% les plus pauvres puissent avoir les moyens de se payer des biens comme des logements ou des voitures. Si les jeunes vivent plus longtemps chez leurs parents, et quils ne sont pas en mesure de se payer un logement, cela freine la demande de pétrole. Tout comme la délocalisation de lindustrie manufacturière vers des pays où les salaires sont si bas que peu de gens peuvent se payer des voitures et dautres biens manufacturés.

Diapositive 12

La diapositive 12 présente un graphique de la réserve fédérale américaine qui montre la proportion des foyers propriétaires de leur résidence principale aux États-Unis. La proportion de foyers propriétaires aux États-Unis a baissé entre 2004 et 2016, passant de 69% à moins de 64%. Cest précisément une période où les disparités salariales se sont accrues.

Diapositive 13

Éolien et solaire sont tous deux des sources intermittentes délectricité. Ils fonctionnent de manière satisfaisante lorsque lintermittence nest pas un problème, comme par exemple quand on les utilise directement pour recharger la batterie dun téléphone portable ou alimenter une usine de dessalement deau qui nest pas censée fonctionner 24 heures sur 24. La plupart des analyses qui étudient les avantages de lélectricité éolienne et solaire ne sont valables que pour ces cas limités, parce quelles laissent de côté lestimation du coût quimplique le fait de devoir atténuer leur intermittence.

Lintermittence devient un problème majeur quand on cherche à injecter les énergies éoliennes et solaires sur le réseau électrique. Les prix de gros de lélectricité peuvent chuter et atteindre des niveaux très bas au moment où de lélectricité éolienne ou solaire est disponible. Parfois même, les prix peuvent devenir négatifs. Les systèmes de production délectricité conçus pour être utilisés durant la majeure partie du temps (comme les centrales à charbon, nucléaires et même certains types de centrale à gaz) ne peuvent pas survivre sans subvention face aux prix artificiellement bas que le système électrique génère alors. Ce besoin de subventions des fournisseurs délectricité de secours est réellement un coût indirect généré par le fait dajouter de lélectricité intermittente sur le réseau, mais les prix actuels ne reflètent pas cette réalité.

Parmi les solutions de contournement à lintermittence, il y a la possibilité dajouter une grande quantité de batteries de secours ou de systèmes de stockage dénergie de tout autre type. En théorie, on pourrait utiliser des batteries pour stocker lélectricité produite en été et la restituer en hiver, lorsque les besoins en chauffage sont les plus importants.

Une autre approche pour effacer lintermittence consiste à démultiplier fortement les capacités de production dénergie renouvelable intermittente, avec lidée de nutiliser à chaque instant que la fraction réellement nécessaire de cette production délectricité. Une troisième approche consiste à ajouter des lignes électriques longue-distance (peu utilisées) tentr datténuer les fluctuations de production.

Chacune de ces approches a tendance à être coûteuse. Les études qui cherchent à évaluer les avantages des énergies éoliennes et solaires négligent presque toujours le coût datténuation de lintermittence. Elles suggèrent donc que léolien et le solaire peuvent être des solutions, alors quen fait, le coût élevé de ces énergies risque dentraîner les mêmes effets délétères sur léconomie que les prix élevés du pétrole. (Voir la diapositive 8.)

Diapositive 14

(Graphe de Paul-Frederik Bach)

La ligne pointillée de la diapositive 14 montre la tendance à la baisse des prix de gros de lélectricité en Allemagne, à mesure quune quantité croissante délectricité intermittente était ajoutée au réseau électrique. Dans le même temps, les prix finaux de lélectricité aux payés par les particuliers ne cessaient daugmenter. Comme le montre la figure 1 ci-dessous (non montrée lors de la présentation), les pays qui ont le plus recours à lénergie éolienne et solaire sont précisément ceux qui ont tendance à avoir les prix les plus élevés pour la vente au détail de lélectricité.

Figure 1. Figure dEuan Mearns montrant la relation, en Europe, entre la capacité installée de production délectricité éolienne et photovoltaïque, et les tarifs délectricité aux particuliers. Source Energy Matters. (Cette image ne fait pas partie de la présentation.)

Diapositive 15

Comme on la vu précédemment, la réaction « usuelle » des États face à des prix élevés du pétrole est de fixer les taux dintérêt à un niveau bas, du fait de la relation que montre la diapositive 8. Cependant, une fois un certain niveau plancher atteint, les taux dintérêt ne peuvent plus guère être encore abaissés.

Diapositive 16

Les taux dintérêt que montre la diapositive 16 sont ceux des bons du Trésor à 10 ans. Aux États-Unis, ces taux sous-tendent généralement les taux appliqués aux emprunts immobiliers. Ils diminuent depuis 1981, ce qui contribue à soutenir les prix des logements, du foncier, des terres agricoles et, plus généralement, des actifs que lon achète avec de la dette à long terme. Avec de faibles taux dintérêt, les paiements mensuels sont plus abordables quavec des taux dintérêt élevés, ce qui fait que de sorte quun plus grand nombre de gens peut se permettre dacheter de ce type de biens. Avec une plus forte demande, les prix des actifs ont tendance à augmenter.

De plus, avec tout ce quon entend sur le fait que les États-Unis relèvent peu à peu leurs taux dintérêt, ceux qui possèdent des obligations comprennent que la hausse des taux dintérêt entraînera une chute du prix de vente des obligations quils détiennent dans leur portefeuille. Ainsi, les fonds de pension et les autres organisations qui doivent faire un choix entre acheter des obligations (dont le prix de vente va certainement baisser à mesure que les taux dintérêt augmentent) et acheter des actions vont plutôt privilégier les actions pour compléter leurs portefeuilles. Cela aura tendance à faire monter le prix des actions, quel que soit le potentiel de bénéfices véritable des entreprises sous-jacentes.

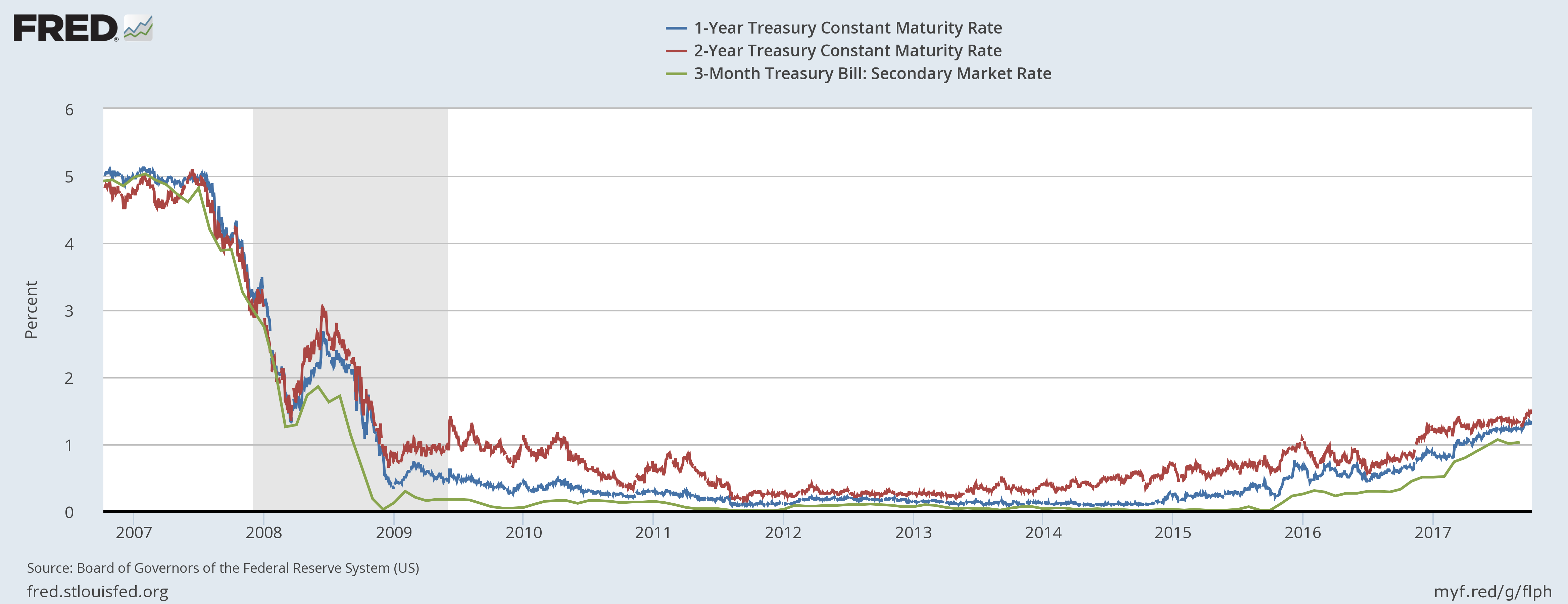

Un élément que je nai pas mentionné dans la présentation, mais qui mérite probablement dêtre souligné ici : les taux dintérêt à court terme ont augmenté depuis fin 2014, même si les bons du Trésor à 10 ans voient leur taux rester assez stable. Ce que ces taux dintérêt à court terme affectent, ce sont les paiements faits pour dautres types dopérations, comme par exemple les emprunts immbiliers à taux variable et les emprunts automobiles.

Figure 2. Graphique montrant les taux dintérêt à trois mois, à un an et à deux ans. Graphique construit par la St. Louis Federal Reserve.

Ces taux dintérêt à court terme ont lentement augmenté, ce qui a eu pour effet indirect de rendre certains types de biens moins abordables. À elle seule, cette hausse des taux dintérêt suffira à pousser léconomie vers la récession.

On peut sattendre à ce que la bulle des prix des actifs finisse par seffondrer, comme elle la fait en 2008. Peut-être cela se produira-t-il quand les bénéfices des entreprises atteindront un trop bas niveau ; peut-être cela se produira-t-il quand léconomie entrera en récession. Il faut alors sattendre à ce que les prix de nombreux types dactifs, y compris des actions, de limmobilier et des entreprises, se mettent à chuter. Parmi les entreprises publiques, les enteprises privées, les États, les particuliers, les défauts de paiement risquent fort dêtre nombreux. Dans une telle situation, des banques pourraient bien faire faillite.

Diapositive 17

Les biens et services produits chaque année nécessitent de consommer de ressources physiques comme du pétrole, du charbon, du gaz naturel, des métaux issus de minerais et du bois. Dans le passé, la quantité de ces ressources physiques augmentait année après année, comme lillustre le scénario 1 de la dispositive 17.

Dans un monde fini, on ne peut pas sattendre à ce que la quantité de ressources physiques croisse indéfiniment. À un moment, quelque chose va mal se passer, et la quantité de ressources extraites annuellement va commencer à diminuer, comme dans le scénario 2. Dune certaine manière, le monde peut sattendre à sappauvrir, parce que la quantité de biens et de services que lon peut produire avec ces ressources se réduit au lieu de croître, et la part de la production mondiale que chacun à travers le monde pourra recevoir va également se réduire.

La théorie économique standard affirme que dans cette situation, les prix des ressources vont augmenter à mesure que la quantité de ressources diminue. Mais cette vision des choses ne tient pas compte de la manière dont fonctionne réellement une économie en réseau.

Un scénario plus probable est plutôt quà mesure que la quantité de ressources diminue, les disparités salariales vont augmenter. En conséquence, il faut sattendre à ce que nombre de travailleurs qui ont aujourdhui un salaire peu élevé voient leurs revenus diminuer. Le problème vient du fait que les emplois qui paient bien requièrent de consommer des ressources. Donc si la quantité de ressources disponibles baisse, certains emplois risquent dêtre éliminés. Aujourdhui, une telle disparition demplois peut provenir de la mise en œuvre dune nouvelle technologie, qui élimine ce qui, auparavant, était des emplois faiblement rémunérés. Des analyses des effondrements passés étayent lidée selon laquelle la baisse des salaires de la classe ouvrière a joué un rôle majeur dans ces effondrements. (Voir le livre Secular Cycles de Peter Turchin et Sergey Nefedov.)

Avec une disparité salariale accrue, la part de la population qui peut se permettre dacheter des logements et des voitures se réduit. Le scénario 2 de la diapositive 17 va se produire, non parce que nous serions arrivés à « épuisement », mais parce que trop peu de gens ont les moyens dacheter des biens fabriqués avec du pétrole, du gaz, du charbon, des métaux et du bois. Les prix de marché vont chuter en dessous du coût dextraction des ressources nécessaires à la production, et dans ces secteurs, les entreprises vont faire faillite. Les États des pays exportateurs de pétrole risquent de seffondrer, du fait de leur incapacité à percevoir assez de recettes fiscales suite à la chute des cours sur les marchés mondiaux.

Diapositive 18

Si les biens et de services disponibles sont physiquement moins nombreux, qui en bénéficiera ? À mon sens, la situation ressemble à celle du jeu des chaises musicales. Ceux qui perdront au change seront-ils les retraités, parce que les obligations détenues par les fonds de pension auront fait défaut et que les programmes de retraite publics auront vu fondre leurs ressources financières ? Ou sont-ce les salaires des travailleurs les moins qualifiés qui seront réduits, à mesure que les processus de production sont automatisés, ce qui fait que seuls les cadres et les travailleurs très qualifiés restent indispensables ? Si cela se produit, les prix des matières premièers ne vont-ils pas baisser encore davantage ? Nous avons vraiment besoin de niveaux de salaire corrects pour un large éventail de travailleurs si lon veut quun nombre suffisant dacheteurs puisse se payer les biens produits par léconomie.

Historiquement, quand des effondrements se sont produits, les gouvernements ont perdu au jeu des chaises musicales, parce quils ne pouvaient plus percevoir des recettes fiscales en quantité suffisante. Le problème était que les 90% les plus pauvres des travailleurs sappauvrissaient toujours plus, et quil étaient donc toujours moins en mesure de payer des impôts. Ceci nous amène à notre prochain problème potentiel pour les États-Unis.

Diapositive 19

En janvier 2017, le Bureau du Congrès des États-Unis pour le budget (US Congressional Budget Office ou CBO en abrégé) a publié une projection de la croissance de la dette fédérale détenue par des individus privés, en se basant sur les informations disponibles à ce moment-là. Les parlementaires prévoyaient que la dette continuerait de croître pour approcher les 150% du PIB. Cela constitue un niveau beaucoup plus élevé que celui que les États-Unis ont connu durant la Seconde guerre mondiale, la Première guerre mondiale ou la guerre de Sécession (diapositive 19).

Diapositive 20

Depuis janvier 2017, de nouvelles informations sont arrivées. On avons déjà dû faire face à trois ouragans, et aussi à dénormes incendies en Californie. Les gens qui ont été touchés par ces catastrophes naturelles ont besoin dun soutien financier.

À présent, nous avons aussi connaissance des projets de loi de baisse des impôts, en particulier ceux payés par les entreprises et les personnes qui ont des revenus élevés. Ces propositions risquent daccroître les disparités salariales après impôts et daccroître le montant du déficit. Si les entreprises choisissent de restituer le montant de la réduction dimpôt dont elles ont bénéficié, ce sera probablement sous la forme de dividendes à destination de ceux qui sont déjà riches. En matière de taux dimposition des sociétés, tout ce que nous essayons de faire, cest uniquement de rattraper les paradis fiscaux. Il est donc difficile de croire que les allègements fiscaux proposés finissent par conduire à une forte hausse des investissements américains.

Diapositive 21

On nimagine pas quInternet puisse être important, alors quen fait, il est devenu un élément fondamental de notre économie mondiale interconnectée. Internet permet de faciliter toutes les livraisons en flux tendu qu sont nécessaires à lexploitation de léconomie actuelle. Toutes les solutions de contournement compliquées qui permettraient dutiliser lélectricité intermittente sur le réseau électrique supposent une disponibilité totale dInternet pour transmettre rapidement des informations des uns aux autres. Les banques utilisent Internet pour obtenir des informations nécessaires à lapprobation des prêts et la compensation des chèques avec dautres banques.

Aux États-Unis, semblent senchaîner les affaires de piratage dInternet. Lhistoire la plus récente est celle dun piratage massif des données recueillies par Equifax pour déterminer la solvabilité des individus aux États-Unis. Si ces données tombent entre de mauvaises mains, elles peuvent être utilisées pour usurper lidentité dautres personnes. Un imposteur peut demander un nouveau prêt au nom dune autre personne, ou voler un remboursement dimpôt destiné à quelquun dautre.

Un autre cas de piratage a eu lieu récemment dans la région dAtlanta, et a conduit au vol dun grand nombre de chèques qui étaient destinés à être déposés directement sur les comptes bancaires denseignants. À la place, ils ont été déposés directement sur le compte dun imposteur.

Sil savère quInternet nest pas réellement sûr quoi que nous fassions, cela pourrait provoquer de graves problèmes pour le système que nous avons mis en place. Nous navons pas non plus de « plan B » à notre disposition. Essayer de recommencer à utiliser le courrier papier à la place, par exemple, poserait aussi problème. Cest un autre cas qui illustre la difficulté de revenir à une technologie antérieure.

Il est clair que cette liste de problèmes potentiels nest pas exhaustive. Espérons que cette liste donne une idée de la vaste gamme de problèmes auxquels nous sommes confrontés.