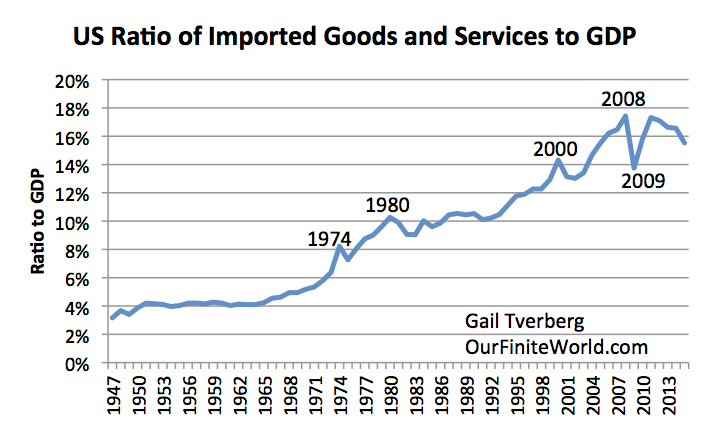

Figure 1. Biens et services importés en pourcentage du PIB. Daprès des données de FRED pour IMPGS.

Par Gail Tverberg

1er mars 2016

Nous vivons dans un monde de mondialisation rapide, mais il ne faut pas espérer que cette situation dure éternellement.

Figure 1. Biens et services importés en pourcentage du PIB. Daprès des données de FRED pour IMPGS.

Chaque fois que les importations de biens et les services commencent à augmenter en pourcentage du PIB, elles semblent baisser en valeur absolue, généralement dans le cadre dune récession. Les coûts accrus des importations semblent avoir des conséquences négatives sur léconomie. (Ce que je montre ici sont les importations brutes plutôt que le solde importateur (importations moins exportations), car les importations et les exportations américaines ont tendance à être de nature différente : les importations comprennent de nombreux produits à forte intensité de main-dœuvre, tandis que les exportations ont tendance à être des produits de type produits agricoles ou films nexigeant que peu de main-dœuvre américaine.)

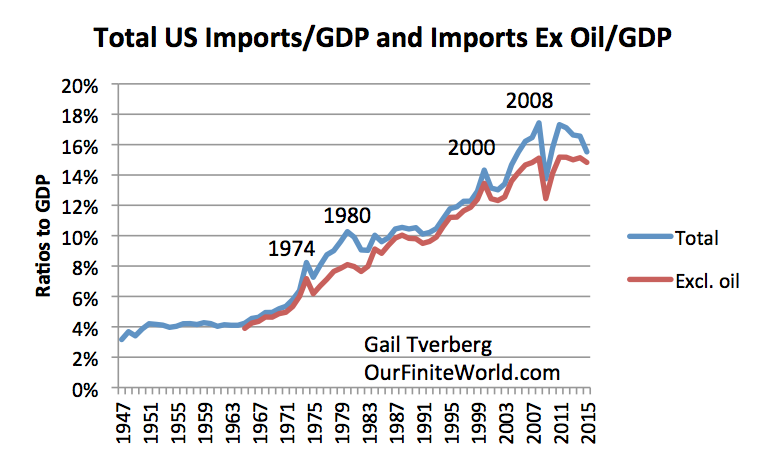

Récemment, les importations américaines semblent avoir baissé. Pour partie, cela correspond aux conséquences de la hausse récente de la production de pétrole aux États-Unis et, de ce fait, du moindre besoin dimporter du pétrole. La figure 2 montre ce quimplique le fait de supprimer les importations de pétrole des montants indiqués dans la figure 1.

Figure 2. Total des importations américaines de biens et de services, et total des importations moins les importations de pétrole brut, dans les deux cas en pourcentage du PIB. Les chiffres dimportations de pétrole brut proviennent de https://www.census.gov/foreign-trade/statistics/historical/petr.pdf

Si lon regarde les années de 2008 à nos jours, on voit clairement une forte baisse des importations au moment de la Grande récession. En dehors de cette baisse, les importations américaines ont à peine suivi la croissance du PIB depuis 2008.

Réfléchissons à la situation en adoptant le point de vue des pays en développement qui voudraient augmenter la quantité de biens quils vendent aux États-Unis. Tant que les importations américaines croissaient rapidement, la demande de biens et de services que ces pays en développement essayaient de vendre augmentait rapidement. Mais lorsque les importations américaines se sont mises à stagner en pourcentage du PIB, il est devenu beaucoup plus difficile pour les pays en développement de faire croître leurs exportations à destination des États-Unis.

Je nai pas fait une analyse approfondie au-delà des États-Unis, mais compte tenu des tendances récentes à la baisse de la croissance économique au Japon et en Europe, je mattends à ce que la croissance des importations pour ces régions soit également ralentie. En fait, les données de lOrganisation mondiale du commerce pour le Japon, la France, lItalie, la Suède, lEspagne et le Royaume-Uni semblent également montrer un ralentissement récent des importations de ces pays.

Si ce manque de croissance de la demande chez un certain nombre de pays industrialisés se poursuit, cela va avoir tendance à ralentir sérieusement la croissance des exportations des pays en développement.

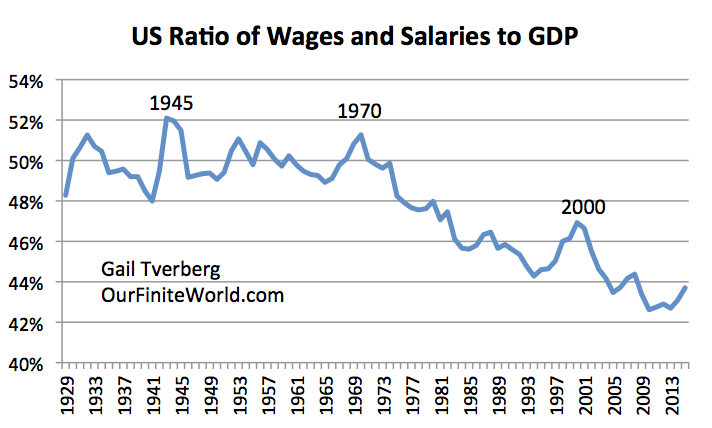

Nombre de biens et de services que les États-Unis importent ont des conséquences négatives sur les salaires américains. Par exemple, si on importe des vêtements, des jouets et des meubles, ces importations suppriment directement les emplois nationaux qui fabriquent des produits similaires sur notre sol. De même, les emplois informatiques et de centre dappels que lon externalise dans des pays à plus faibles coûts réduisent le nombre demplois disponibles chez nous. Lorsque dans les années 1970, les prix du pétrole américain ont augmenté, les États-Unis ont commencé à importer des voitures compactes fabriquées au Japon. Substitution des voitures fabriquées aux États-Unis par des voitures japonaises a également provoqué une perte demplois aux États-Unis.

Même si un poste nest pas directement perdu, la concurrence avec les pays à bas salaires a tendance à comprimer les salaires. Avec le temps, les salaires américains ont tendance à se réduire en pourcentage du PIB.

Figure 3. Salaires américains rapportés au PIB, daprès des données du Bureau danalyse économique des États-Unis.

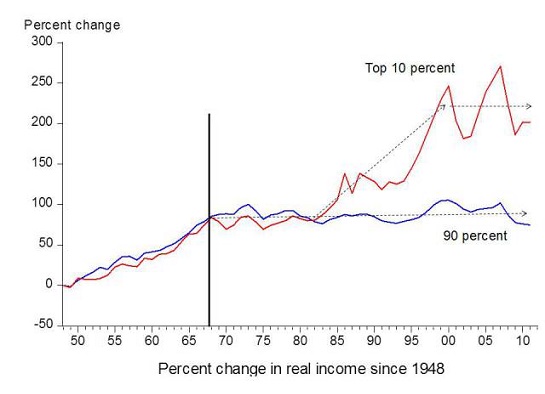

Un autre phénomène qui a eu tendance à se produire est une disparité des salaires accrue. Pour partie, cette disparité correspond à la pression salariale sur les travailleurs dont lemploi pourrait facilement être délocalisé dans un pays à bas salaires. En outre, les salaires des cadres supérieurs ont tendance à croître lorsque les entreprises deviennent de plus en plus internationales. En conséquence, les gains des 10% des revenus les plus élevés ont eu tendance à croître depuis 1981, alors que les salaires des 90% des revenus les plus faibles ont stagné.

Figure 4. Graphe de léconomiste Emmanuel Saez obtenu à partir dune analyse des données de lIRS, publiée dans Forbes. Le « revenu réel » est le revenu ajusté de linflation.

Si la plupart des travailleurs voient leur salaire décrocher par rapport à linflation, comment peuvent-ils se permettre dacheter une plus grande quantité de produits importés ? Javancerais que cela sest fait concrètement par un recours toujours plus massif à la dette. Si les salaires des travailleurs américains avaient augmenté rapidement, peut-être ces salaires plus élevés leur auraient-ils permis de se payer des produits importés en quantité accrue. Avec des salaires à la traîne par rapport à linflation, on a utilisé une dette croissante pour rendre abordables les biens et services importés.

Dans la mesure où le dollar américain était la monnaie de réserve mondiale, cette hausse de la dette na eu que peu de conséquences négatives sur léconomie américaine. En fait, lorsque les prix du pétrole étaient plus élevés quaujourdhui, le recyclage des pétrodollars a permis de maintenir la demande de bons du Trésor américains au moment où les États-Unis empruntaient des montants croissants dargent pour acheter du pétrole et dautres biens. Ce processus a permis aux États-Unis de conserver de faibles coûts demprunt.

Figure 5. Hausse de la dette et importations des États-Unis en pourcentage du PIB. Daprès des données de la FRED (TSMDO et IMPGS).

Néanmoins, le problème est quà un moment, augmenter encore davantage le niveau dendettement devient impossible. Le ratio dette sur PIB devient ingérable. Le moindre surcroît de dette devient intenable pour les consommateurs, leurs salaires ayant été contraints par la concurrence subie face aux salaires plus bas dans le reste du monde. Les entreprises trouvent que la lente croissance des salaires aux États-Unis réduit la demande. À cause de cette croissance de la demande trop lente, les entreprises nont pas besoin de sendetter beaucoup plus, puisquelles nétendent que peu leurs activités.

Du fait de leur nature, nous utilisons beaucoup de matières premières. Stocker massivement ces produits est en général difficile. En conséquence, offre et demande de matières premières peuvent facilement se déséquilibrer, et donc, leurs prix, largement fluctuer.

La demande dun produit est en fait une mesure de son caractère abordable. Si les salaires ne suivent pas linflation, une hausse de la dette (par exemple, pour acheter un nouveau logement ou une nouvelle voiture) peut se substituer à un manque dépargne de précaution accumulée grâce au salaire. Malheureusement, de telles hausses de dette nont pas eu lieu récemment. On a vu à la figure 5 ci-dessus que la croissance récente de la dette américaine ne croissait pas assez vite. Si de nombreux pays se retrouvent avec des salaires qui augmentent lentement, et dont la dette elle aussi naugmente que peu, la demande de matières premières peut alors facilement chuter en-deçà de loffre. Lorsque cela arrive, les prix des matières premières auront tendance à descendre sous le coût de production cest-à-dire exactement le problème que connaît le monde depuis peu. Il a commencé en 2012, mais il a été particulièrement vif lannée dernière.

Dans plusieurs pays, les dirigeants ont tenté de résoudre labsence de croissance économique par un programme appelé assouplissement quantitatif (ou Quantitative Easing). Ce programme génère des taux dintérêt très bas. Malheureusement, sur les matières premières, il ne fonctionne pas vraiment comme prévu. Il a tendance à augmenter loffre de matières premières, sans augmenter la demande de matières premières.

Si lassouplissement quantitatif augmente loffre de matières premières, cest parce que les investisseurs en attente de meilleurs rendements sont prêts à injecter des capitaux en grandes quantités dans des projets avec lespoir que les prix des matières premières augmenteront suffisamment pour rendre leurs investissements rentables en dautres termes, avec le double espoir que leurs investissements en actions seront rentables et que la dette pourra être remboursée avec intérêts. Lexemple le plus typique de cette poussée en faveur de la production après la mise en place de lassouplissement quantitatif en 2008 aux États-Unis a été la croissance rapide de la production américaine de « combustibles tous liquides », en grande partie grâce à lextraction dhydrocarbures des formations de schiste.

Figure 6. Production de pétrole et autres combustibles liquides aux États-Unis, daprès des données de lEIA. Les données disponibles sarrêtent en novembre, mais le chiffre indiqué ici est une estimation pour lannée entière.

Comme on la vu à la figure 5, les taux dintérêt ultra-bas nont généralement pas permis dencourager la création de dette supplémentaire. Ces faibles taux nont pas non plus permis de faire croître linvestissement aux États-Unis (figure 7). En fait, même en comptant lensemble des récents investissements dans les hydrocarbures de schiste, les investissements en capital restent faibles par rapport à ce à quoi on sattendrait en suivant les schémas dinvestissement passés.

Figure 7. Investissements fixes aux États-Unis (usines, équipements, écoles, routes), en pourcentage du PIB, en excluant les biens de consommation. Daprès les données du Bureau des données économiques américaines.

Au contraire, les faibles salaires générés par la mondialisation et labsence de forte hausse de la dette rendent difficile le maintien des prix des matières premières à un niveau suffisamment élevé. Les travailleurs au salaire faible restent plus longtemps chez leurs parents pour ne pas avoir besoin de payer pour leur propre logement. Ils peuvent aussi partager une voiture avec dautres membres de la famille. À cause de cette inadéquation entre offre et demande, les prix de nombreux types de produits ont baissé. Les prix du pétrole, que montre la figure 9, ont eux aussi baissé, tout comme les prix du charbon et du gaz naturel sont également réduits. Au niveau mondial, lapprovisionnement en pétrole est en légère hausse un supplément doffre que, dans les années 1960 et 1970, lorsque les prix étaient beaucoup plus bas, il aurait été facile dabsorber.

Figure 8. Production et prix mondial du pétrole. Les chiffres de production reposent sur les données de BP, et sur lestimation de lauteur pour 2016. Les prix historiques du pétrole sont calculés avec un taux dinflation plus élevé que celui constaté ces dernières années, en supposant que le point de vue de Shadowstats sur linflation soit correct.

Les pays en développement peuvent être grandement affectés si les prix des matières premières sont bas, car ces pays sont souvent exportateurs de matières premières. Lun des problèmes qui se posent est évidemment celui des coupes dans les salaires, si réduire la production de matières premières savère nécessaire. Un second problème qui se pose concerne les recettes fiscales générées par ces exportations. Lorsquun pays en développement se retrouve privé de ces recettes, il doit souvent réduire ses financements dinfrastructures comme les écoles ou la construction de routes. Cela accentue encore les pertes demploi dans le reste de léconomie. Combinés, la perte de salaires et de recettes fiscales peut rendre le remboursement des prêts difficile.

Il est clair que des prix de matières premières qui persistent à être faibles sont une autre limite à la mondialisation.

Nous avons identifié deux limites bien distinctes à la mondialisation. La première est liée aux limites à la quantité de biens et de services importés que les pays développés peuvent absorber avant que ces importations ne perturbent indûment leurs économies locales, soit sous forme de perte demplois, soit sous forme dun besoin de plus de dette que ce que les économies développées peuvent supporter. Lautre se produit en raison de la sensibilité de nombreux pays en développement aux prix bas des matières premières, parce quils sont des exportateurs de ces produits.

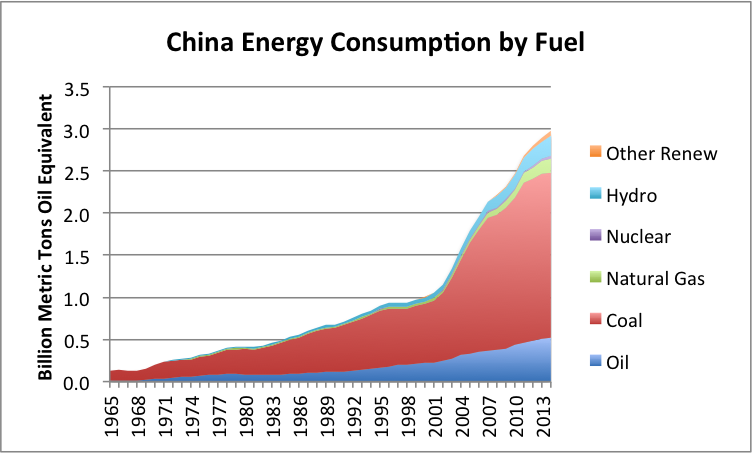

Ce ne sont pas là, bien évidemment, les seuls problèmes qui se posent. La Chine a découvert que si elle brûle dans de grandes quantités son charbon, cela génère de graves problèmes de pollution. Elle a commencé à réduire sa consommation de charbon, en partie à cause des problèmes de pollution que cela provoquait.

Figure 9. Consommation dénergie de la Chine par combustible, daprès les données du BP Statistical Review of World Energy 2015.

Il existe de nombreux autres facteurs limitants. Par exemple, dans une grande partie du monde en développement, leau potable est un problème majeur. La hausse démographique et lajout de nouvelles autres industries ne fait quaggraver la situation.

Lun des problèmes que pose la mondialisation est sa tendance à long terme à déplacer la production manufacturière vers des pays avec des normes toujours plus faibles : des contrôles et des réglementations antipollution toujours moindres, des normes de sécurité toujours plus lâches pour les travailleurs, et des salaires et avantages sociaux des travailleurs de plus en plus limités. Cela signifie que le monde devient un endroit de plus en plus désagréable pour vivre et pour travailler, et que les travailleurs au sein du système sont de moins en moins en mesure de se permettre dacheter ce que produit le système. Face au manque dacheteurs de la production du système, il devient de plus en plus difficile de maintenir les prix des matières premières à un niveau suffisamment élevé pour pouvoir entretenir leur production.

Lissue logique, même au-delà de la mondialisation, est que quasiment toutes les productions finissent entièrement automatisées et robotisées. Bien sûr, si on en arrive là, il ny aura plus personne pour acheter la production du système économique. Cela ne serait-il pas un problème, par hasard ?

Des salaires adéquats sont essentiels pour que tout système économique fonctionne. Comme le système a tendance à être toujours plus mondialisé, les dirigeants politiques ont de plus en plus tendance à focaliser leur action sur les besoins des entreprises et des administrations publiques, et de moins en moins sur les besoins des travailleurs. Si on continue sur cette lancée, il y aura un moment où le manque dacheteurs de la production du système aura tendance à faire seffondrer lensemble du système.

Il va donc falloir quà un moment, la tendance à la mondialisation et à lautomatisation sarrête. Nous avons besoin de gens en mesure dacheter la production du système, et le sens dans lequel le système est en train de se développer, cest exactement le sens opposé. Si on ne trouve pas un moyen de corriger le système, il finira par seffondrer. Au minimum, la tendance à la hausse des importations finira par prendre fin si elle ne la pas déjà fait.