Par Gail Tverberg

7 novembre 2018

L’économie mondiale semble gravement malade. Le problème n’est pas le fait que les prix du pétrole soient excessifs, mais cela n’exclut pas que l’énergie puisse être un problème sous-jacent majeur.

Deux des symptômes du malaise économique sont la faible croissance des salaires et le creusement des disparités de revenus. Actuellement, pour résoudre ces problèmes, on a recours à une augmentation des droits de douane. Des dirigeants radicaux sont de plus en plus souvent élus à la tête des États. La Banque des règlements internationaux et le Fonds monétaire international ont fait part de leur préoccupation concernant le niveau global de la dette mondiale. Le FMI a même suggéré qu’une deuxième Grande Dépression pourrait survenir si des grandes banques se retrouvaient en faillite comme l’a été Lehman Brothers en 2008.

Si l’économie était un être humain, on l’enverrait chez le médecin pour qu’il diagnostique ce qui ne va pas. Ce dont on a vraiment besoin, c’est d’un médecin qui possède une large vue d’ensemble qui lui permet d’en comprendre les nombreux symptômes, avec l’espoir qu’il pourra aussi fournir un pronostic raisonnable sur ce qui nous attend.

Les spécialistes qui étudient les problèmes économiques et énergétiques du monde ont tendance à examiner ces problèmes d’un point de vue étroit, comme par exemple :

En fait, nous sommes confrontés à un problème avec de multiples facettes, mais la plupart des analystes et des économistes n’en étudient que celle qui correspond à leur discipline. Ils partent du principe que les autres facettes n’ont que peu ou pas d’influence sur le résultat de leur propre facette. Or ce dont nous avons vraiment besoin, c’est d’une analyse globale de la totalité de la maladie économique.

D’une certaine manière, la situation ressemble à celle où l’on aurait aucun médecin capable d’avoir une vision suffisamment large de la manière dont évolue l’économie mondiale. À la place, nous avons juste toute une série de spécialistes (que l’on pourrait peut-être comparer à des psychiatres, des urologues, des podologues et des dermatologues), qui, restant cantonné à leur propre spécialité, ne comprennent pas vraiment le problème sous-jacent auquel du patient.

L’un des sujets de confusion concernant les actuels prix du pétrole, qui devrait inquiéter beaucoup qu’il ne le fait aujourd’hui, c’est le fait que le prix maximum abordable du pétrole semble baisser avec le temps, et ce, parce que les travailleurs du monde entier peuvent de moins en moins se permettre d’acheter les biens et services produits par l’économie mondiale. La croissance inadaptée des salaires à l’intérieur des pays, la mondialisation croissante et des taux d’intérêt en hausse contribuent tous à ce problème d’accessibilité croissant. Pour rendre les choses encore plus confuses, ce problème d’accessibilité croissant correspond à ce que les économistes appellent une « chute de la demande » dans leur manière de concevoir les problèmes auxquels nous sommes confrontés.

Si l’on en croit l’analyse technique que montre la figure 2, le prix maximum abordable du pétrole WTI (West Texas Intermediate) est passé de 147 dollars le baril en juillet 2008 à 76 dollars le baril récemment. Le prix actuel est d’environ 62 dollars le baril. Le graphique suggère que la résistance à la baisse des prix pourrait être atteinte au niveau de 55 dollars le baril, en supposant qu’aucun événement majeur ne se produise pour modifier la tendance actuelle. Tout rebond à la hausse des cours semblerait alors laisser le prix à un niveau bien inférieur à celui dont les producteurs de pétrole ont besoin afin de réinvestir suffisamment pour permettre de maintenir la production future de pétrole aux niveaux actuels.

Par conséquent, en matière d’approvisionnements futurs suffisants en pétrole, nous devrions peut-être nous préoccuper du fait que les prix du pétrole restent à un niveau suffisamment élevé. Maintenir la demande de pétrole élevée exige de maintenir une bulle de dette croissante ; peut-être devrions-nous nous préoccuper de maintenir la taille de cette bulle de dette à un niveau suffisante pour permettre l’extraction de matières premières de toutes sortes, y compris du pétrole. La figure 1 semble indiquer une tendance récente à la baisse des niveaux d’endettement en pourcentage du PIB pour la zone euro, les États-Unis et la Chine. Cela fait peut-être partie de l’actuel problème de prix bas des matières premières de tous types.

Il va sans dire que les analyses climatiques ne tiennent pas compte de la gravité de nos problèmes énergétiques, ni de l’existence d’un lien extrêmement fort entre approvisionnement en énergie et capacité de l’économie à fonctionner comme elle l’a fait dans le passé. Si le véritable problème est celui d’un krach financier à court terme affectant de manière drastique la consommation future de combustibles fossiles, il est certain que l’analyse climatique ne le verra pas.

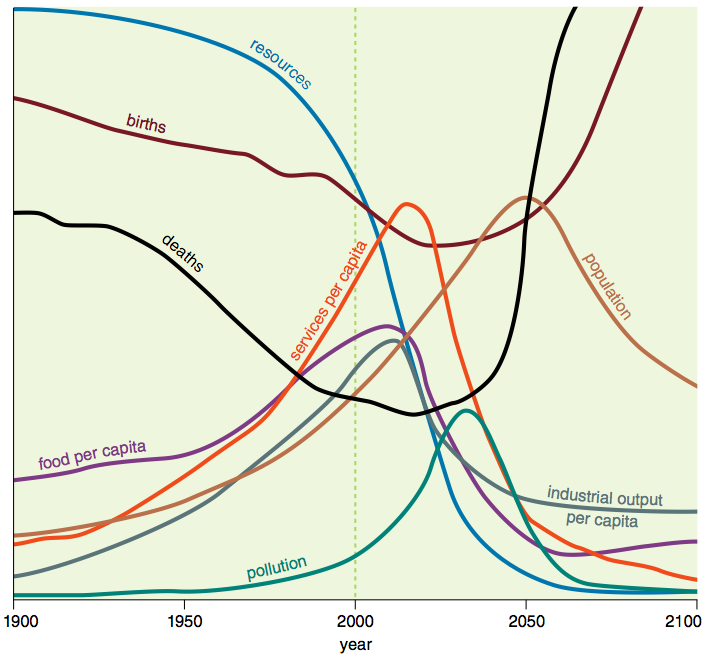

Pour bien comprendre les obstacles auxquels l’économie est confrontée, il nous faudrait étudier l’effet combiné de toutes les limites que chaque spécialiste a étudiées. On pourrait aussi inclure d’autres problèmes non répertoriés. Le livre de 1972, The Limits to Growth, présente un premier modèle informatique qui montre comment pourraient agir au moins certaines des limites que possède un monde fini.

Cette approche précoce reflétait une vision d’ingénieur du problème, prenant en compte les rendements décroissants auxquels il fallait s’attendre pour l’extraction de tous types de ressources. Elle prenait aussi en compte d’autres éléments, comme par exemple les probables besoins à venir en ressources étant données les tendances passées de croissance économique, démographique et de gains d’efficacité. Le scénario de référence présenté dans le livre de 1972 (figure 3) montrait qu’un effondrement se produisait environ au moment actuel, c’est-à-dire au début du XXI siècle.

Depuis la publication de l’analyse de Limits to Growth en 1972, on a fait une découverte majeure sur l’importance de l’énergie pour l’économie. Ilya Prigogine s’est attaqué au problème de la physique des systèmes dynamiques qui sont ouverts du point de vue thermodynamique, des travaux pour lesquels il s’est vu décerner un prix Nobel en 1977. Lorsque des flux d’énergie sont disponibles, de nombreuses structures, appelées structures dissipatives, peuvent croître et évoluer dans le temps. Parmi les exemples de structures dissipatives, on peut citer les plantes et les animaux, les ouragans, les étoiles (elles grossissent, puis s’effondrent à la fin de leur vie), les écosystèmes et les économies. Ces structures sont totalement dépendantes des flux d’énergie qui les alimentent. L’économie a besoin d’énergie exactement comme l’homme a besoin de nourriture. Sans un flux d’énergie suffisant, l’économie mondiale s’effondrera.

C’est grâce aux lois de la physique et aux flux d’énergie que les marchés sont en mesure de fixer des niveaux de prix. De manière indirecte, la physique fixe le prix maximal abordable des produits énergétiques sur la base de la quantité totale de biens et de services que chaque travailleur peut se permettre de payer. Ces prix maximum abordables sont peut-être invisibles, mais ils sont tout à fait réels. Les économistes parlent peut-être de « demande » de produits énergétiques, mais le véritable problème est celui du caractère abordable des choses : « Les lois de la physique permettront-elles aux prix de rester suffisamment élevés pour fournir les matières premières dont l’économie mondiale a besoin ? »

C’est à cause des lois de la physique que la dette peut jouer un rôle majeur dans l’économie. La dette offre des services de décalage dans le temps à une économie qui ne disposerait pas des approvisionnements énergétiques suffisants pour permettre l’équivalent d’un troc de produits finis et de services en échange de nouveaux biens d’équipement. La dette peut permettre d’utiliser des biens et services futurs (fabriqués grâce à des produits énergétiques) comme paiement pour des biens, d’équipement ou non, achetés par la dette. La dette constitue donc une promesse d’approvisionnement énergétique futur. Dans les faits, ces approvisionnements futurs en énergie pourraient ne pas être réellement disponibles à des prix abordables pour les consommateurs. C’est pourquoi les bulles de dette s’effondrent si souvent et qu’elles ont des conséquences dévastatrices sur les économies.

En théorie, on pourrait aussi ajouter les nouvelles découvertes en physique au modèle de Limits to Growth. Si on le faisait, je m’attendrais à ce que les pentes à la baisse des courbes de la figure 3 soient beaucoup plus abruptes. En plus, le début du déclin démographique apparaîtrait probablement à une date plus précoce que celle des autres déclins. Il faut bien sûr s’attendre à ce que les véritables dates des différents déclins changent elles aussi, du fait des progrès des connaissances sur les ressources, la démographie et de nombreux autres facteurs.

Prendre en compte les aspects physiques de l’économie conduirait à l’apparition de nombreuses périodes de temps connaissant des changements importants, comme la survenue de guerres, d’effondrement de structures gouvernementales et d’épidémies, provoquant à chaque fois un grand nombre de décès. Des bulles d’endettement pourraient se produire, provoquant des situations de déflation et des problèmes bancaires généralisés. Les événements de ce genre sont similaires à ceux que les économies ont connu par le passé. Il n’y a aucune raison de s’attendre à ce que l’économie mondiale actuelle ait une capacité à durer beaucoup plus grande que les économies passées.

Bien sûr, modéliser un aspect de l’économie à la fois, comme je l’ai décrit au début de cet article, laisse de côté ce genre de conséquences embarrassantes. Les économistes affirment que tout ce dont nous avons à nous préoccuper, c’est de la fluctuation des prix, car l’économie est capable de substituer un produit à un autre. Si on porte des œillères, c’est peut-être là une bonne description du monde dans lequel on vit. Autrement, ce modèle laisse beaucoup à désirer.

Les politiciens aimeraient beaucoup qu’on les croie aux manettes. Ils aimeraient bien que l’on croie qu’ajouter toujours davantage de technologies peut résoudre tous nos problèmes. Ils aimeraient bien que l’on croie qu’à leur échelle individuelle, les gens peuvent faire une vraie différence en réduisant volontairement leur propre consommation d’énergie. Ils aimeraient bien aussi que l’on croie que les pays peuvent réduire le niveau de leur endettement sans faire s’écroule toute la pyramide de Ponzi.

Quiconque a vu le pain lever dans un bol peut se représenter les conséquences de la croissance au sein d’une structure finie. Il ne faut pas attendre longtemps pour que la croissance en volume de la pâte à pain dépasse tout l’espace disponible. Même si celui qui pétrit repousse la pâte, cela n’a qu’un effet temporaire. La pâte à pain remonte rapidement pour déborder du bol dans lequel elle se trouve.

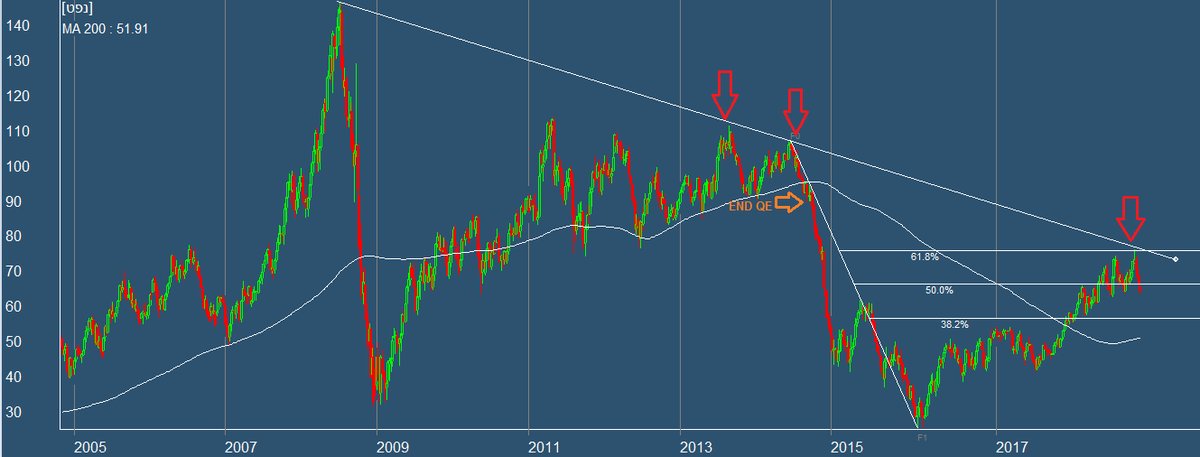

L’une des conséquences possibles de la crise financière de 2008 (et de l’écroulement du prix du pétrole que l’on a connu cette année-là), c’est que nous sommes à présent très près des limites. Les régulateurs peuvent essayer de peaufiner le fonctionnement de l’économie en augmentant et en abaissant les taux d’intérêt (parfois grâce à un assouplissement quantitatif), mais d’une certaine manière, ils jouent avec le feu. La figure 4 montre les énormes conséquences que la bulle de la dette immobilière a provoquées en 2008. Elle montre également les conséquences du fait d’avoir démarré et arrêté les programmes d’assouplissement quantitatif.

En relevant les taux d’intérêt, les régulateurs bancaires pourraient facilement envoyer une partie, voire la totalité de l’économie mondiale dans un krach financier pis que celui de 2008. Ou bien, l’économie pourrait, par elle-même, atteindre de nouveau des limites, par le simple fait d’une faible croissance économique. D’une certaine manière, l’économie mondiale est très près d’avoir rempli son bol, comme c’était le cas avant que le krach de 2008 ne la fasse redescendre.

Beaucoup de gens imaginent que nous n’atteindrons des limites que dans au plus quelques secteurs de l’économie, du genre « arriver à court de pétrole ». Les preuves suggèrent au contraire qu’en raison du caractère en réseau de l’économie, nous allons en fait atteindre des limites dans de nombreux secteurs en même temps. La liste suivante donne quelques-uns des problèmes qui vont se poser :

Un rendement du travail trop faible pour les travailleurs dont l’emploi est facilement délocalisable. Avec la mondialisation, les travailleurs sont indirectement en concurrence avec les travailleurs du monde entier pour savoir qui peut produire des biens et des services à moindre coût. Ils sont également en concurrence avec les ordinateurs et les robots qui sont capables de reproduire facilement leurs gestes. La conséquence nette est un monde dans lequel une grande partie des gens vont se retrouver avec un niveau de vie guère supérieur au niveau minimal de subsistance. Dans les pays plus développés, les jeunes peuvent se retrouver à vivre plus longtemps chez leurs parents, et retarder presque indéfiniment le moment où ils auront des enfants, leur salaire n’étant pas à la hauteur du coût de la vie. De nombreuses études ont mis en évidence des disparités de revenus croissantes. À certains égards, les disparités de revenus semblent être aussi profondes que dans les années 1930.

Les taux d’intérêt. Les taux d’intérêt sont le levier que les économistes aiment ajuster à la hausse ou à la baisse pour tenter de stimuler l’économie ou, au contraire, de la freiner. Jusqu’à la fin de 2005 environ, les taux d’intérêt à court terme étaient au même niveau qu’au cours de la dépression des années 1930.

Augmenter les taux d’intérêt revient à ajouter un peu plus de pâte au bol à pain qui est déjà en train de déborder. Avec ces taux d’intérêt plus élevés, ceux qui empruntent doivent payer des mensualités plus élevées, ce qui aggrave encore davantage leur situation financière. La figure 6 montre que relever les taux d’intérêt déclenche très souvent une récession. En fait, la grande récession de 2008–2009 semble être le résultat d’une hausse des taux d’intérêt à court terme. Cette fois, on nous dit que la hausse sera légère, mais si le bol à pain a déjà débordé (en ce sens que la production économique a déjà cessé d’être abordable pour nombre de travailleurs), quelle différence peut bien avoir une hausse « légère » ?

Le retour sur l’investissement en capital/le surcroît d’endettement. La baisse des taux d’intérêt à long terme entre 1981 et 2016 semble être un reflet indirect de la baisse du rendement des investissements en capital à long terme. Si les rendements du capital avaient été plus élevés, la demande de dette aurait été plus forte, obligeant les taux d’intérêt à atteindre des niveaux plus proches de ceux observés lorsque la croissance économique était plus vigoureuse.

Une autre manière de vérifier le niveau de productivité d’un supplément d’endettement consiste à comparer, année après année, la croissance de la dette à la croissance du PIB (inflation comprise). Dans les deux calculs, on utilise le PIB de l’année courante comme dénominateur. La figure 8 montre les indications de ce que la Banque des règlements internationaux appelle dette « Core » (c’est-à-dire la dette non financière totale, y compris la dette publique).

Quand on compare les lignes rouges et bleues de la figure 8, on voit que le PIB a augmenté de manière relativement stable avant 1981, parallèlement à la croissance de la dette « Core ». La croissance de la dette « Core » a alors tendance à être plus élevée que celle du PIB, mais pas de beaucoup. Ainsi, durant les premières années, les ratios de la figure 1 pour les États-Unis pourraient être proches de 1.

Quand les taux d’intérêt ont commencé à baisser après 1981 (cf. figures 6 et 7), la croissance de la dette « Core » et celle du PIB se sont mis à diverger fortement. J’imagine qu’une part non négligeable de cet écart est due à l’inflation des prix des actifs consécutive à la baisse des taux d’intérêt. Avec des taux d’intérêt plus bas, les actifs de tous types ont commencé à devenir plus abordables. Dans ces conditions, on peut donc s’attendre à ce que le nombre d’acheteurs augmente, ce qui fait monter les prix des actifs de tous types, y compris l’immobilier, les magasins ou les usines. Les propriétaires de ces actifs peuvent alors « retirer leurs billes » à mesure que les prix montent et les utiliser pour acheter d’autres biens et services. En théorie, il est possible que ces activités puissent agir comme un stimulant pour l’économie. Toutefois, la figure 8 suggère que pour la partie « biens et services » de l’économie (ligne rouge), les avantages apportés par ces activités étaient, au mieux, légers.

La figure 9 montre les montants de dette financière correspondant aux montants de dette « Core » présentés par la figure 8. À première vue, il semble que le secteur des biens et services de l’économie (ligne rouge) n’ai aucunement bénéficié de la croissance de la dette financière (ligne bleue). Mais il est clair que les banquiers qui ont créé ces produits financiers ont bénéficié des revenus que leurs produits ont générés. On peut faire la même remarque pour les gens à faible revenu qui ont acheté un logement au début des années 2000 alors qu’ils n’en avaient pas les moyens. Le secteur de la construction de logements a été stimulé, de même que l’inflation du prix des logements. Les banques ont bénéficié de la possibilité de transférer leurs prêts hypothécaires à problèmes à des acheteurs peu méfiants. On peut se demander si toutes ces dispositions ont apporté le moindre bénéfice net à l’économie, à part créer des pseudo-solutions pour les gens qui ne pouvaient pas vraiment se permettre d’acheter les logements qu’ils se sont achetés. Mais quand l’économie est proche des limites, on tente des solutions bizarres pour essayer de la stimuler.

Les prix des matières premières. Lorsqu’on fait face à un problème d’approvisionnement pour un type particulier de matière première, il est probablement qu’en fait, on ait un problème d’approvisionnement pour plusieurs types de matières premières en même temps. La raison en est que les prix de nombreux types de matières premières ont tendance à évoluer de conserve, en fonction des conditions générales du marché. C’est la raison pour laquelle le gouvernement américain place l’inflation des prix du pétrole et celle des produits alimentaires dans une catégorie particulière de l’inflation des prix à la consommation.

Quand les prix des matières premières sont globalement bas – c’est le cas depuis 2014 – cela signifie que ceux qui investissent dans les matières premières en retirent de faibles rendements pendant plusieurs années. Face à ces faibles rendements, les producteurs de nombre de matières premières ont réduit leurs réinvestissements. Et du fait des réinvestissements insuffisants, il est probable que des problèmes d’approvisionnement apparaissent simultanément pour des matières premières très variées. Un article récent du Wall Street Journal titrait : Des problèmes d’approvisionnement imminents sur les marchés de matières premières. L’article mentionne le cuivre, le zinc, l’aluminium et le nickel. D’autres articles parlent de la même manière du pétrole.

La question devient alors : « Les consommateurs peuvent-ils supporter une hausse suffisante des prix de toutes ces matières premières pour encourager un réinvestissement suffisant qui résoudra le problème mondial d’approvisionnement en matières premières ? » Il faudrait probablement aussi augmenter les prix alimentaires, car le pétrole est massivement utilisé pour produire et transporter la nourriture.

Augmenter les prix des matières premières était possible dans les années 1970, car les économies des États-Unis, de l’Europe, du Japon et de l’Union soviétique étaient toutes en forte croissance. De plus, les femmes rejoignaient en grand nombre le marché du travail. Augmenter les prix des matières premières fut possible entre 2002 et 2008, car la Chine et plusieurs autres pays d’Asie ont rapidement augmenté leur demande de biens et de services de toutes sortes.

Nous sommes à présent confrontés à une situation très différente. La Chine fait face à une situation bien pis que ce que la plupart des gens veulent bien reconnaître, car son approvisionnement en charbon semble avoir passé son pic. Ce pic s’explique par le fait que le charbon peu cher à extraire est, pour l’essentiel, désormais épuisé, ce qui rend non rentable une hausse de la production de charbon en l’absence de prix sensiblement plus élevés. Importer le charbon et le gaz naturel est une solution très coûteuse. La Chine fait également face à un grave problème de dette.

En raison des problèmes rencontrés par la Chine, le pays devra nécessairement, dans les années à venir, réduire ses activités manufacturières, de construction immobilière et de routes. (Cela se produira de toute façon, que Trump impose ou non ses droits de douane !) Pour certaines matières premières, la demande de la Chine représente actuellement plus de 50% de la demande mondiale. Elle est le plus grand importateur de pétrole au monde. Il est peu probable qu’elle puisse considérablement réduire sa propre consommation de matières premières sans que cela provoque une baisse des prix de nombreuses matières premières à travers le monde.

Nous faisons face à une situation dans laquelle un grand nombre de personnes soupçonnent, au moins vaguement, que l’économie mondiale ressemble à de la pâte à pain sur le point de déborder, mais ce problème, personne ne veut vraiment le quantifier. Tout le monde veut des solutions ; personne ne veut mieux définir le problème. D’une certaine manière, publier de manière répétée de nouvelles prévisions de changement climatique est une forme de déni de la possibilité que nous soyons tout près de limites aux ressources : ce que disent ces publications répétées, c’est que la limite la plus proche de nous et dont les gens doivent s’inquiéter, c’est celle du climat.

En outre, le fait que les chercheurs s’appuient sur les travaux antérieurs d’autres personnes ayant travaillé dans le même domaine a tendance à renforcer les modèles fondamentalement erronés. Du fait du caractère technique de la recherche universitaire actuelle, effectuer la « pollinisation » croisée entre domaines de recherche est un exercice difficile. Et modéliser correctement une situation très complexe et qui dépend d’interactions non linéaires devient aussi de plus en plus difficile.

Les points de focalisation des recherches actuelles étroites peuvent donner un aperçu étonnamment déformé de la situation économique. Quelques domaines en particulier se distinguent :

Une fois tous ces sujets mis ensemble, le pronostic à long terme pour l’économie mondiale semble plutôt sombre. Le fort risque de défaut de remboursement de dette, et l’effondrement des prix des actifs de toutes sortes qui en résultera, est particulièrement préoccupant. Le défaut de remboursement des dettes immobilières des emprunteurs subprime [c’est-à-dire, classés « à risque » par les banques prêteuses, NdT] a été un vrai problème aux États-Unis au moment de la Grande Récession ; la prochaine série de défauts de dette a toutes les chances d’apparaître ailleurs. Des défauts de remboursement de dette pourraient survenir assez rapidement, peut-être dans les 6 à 12 prochains mois. La situation politique plus hostile à laquelle nous assistons depuis peu semble indiquer que nous sommes proches des limites.