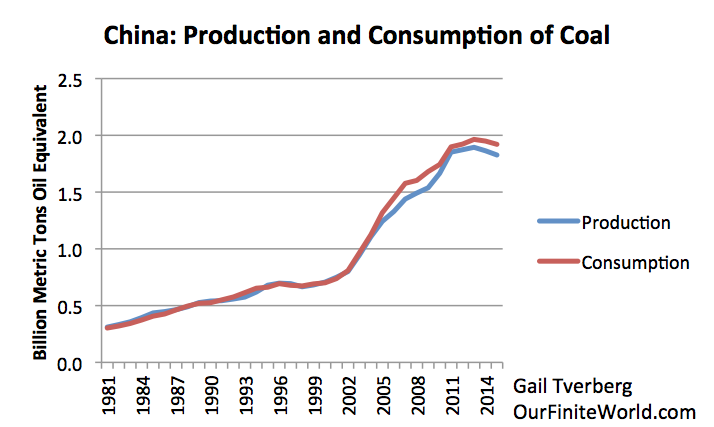

Figure 1. Production et consommation de charbon en Chine, daprès le BP Statistical Review of World Energy 2016.

Par Gail Tverberg

20 juin 2016

Les ressources mondiales en charbon sont clairement énormes. Comment est-il possible que la Chine, ou que le monde dans son ensemble, puissent atteindre un pic du charbon à plus ou moins brève échéance ?

Si lon regarde la production et la consommation de charbon de la Chine telles que les a publiées BP dans son Statistical Review of World Energy en 2016, voici ce que lon trouve :

Figure 1. Production et consommation de charbon en Chine, daprès le BP Statistical Review of World Energy 2016.

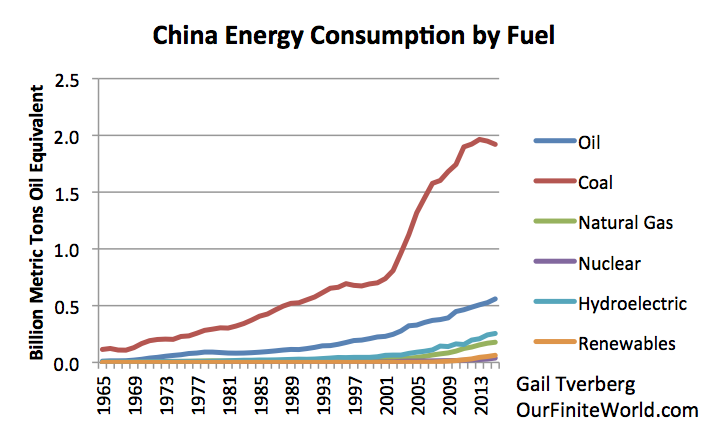

La figure 2 montre que contrairement au charbon, la consommation des autres combustibles suit la même tendance à laugmentation que dans les années passées. Aucune de ces augmentations ne suffit à compenser la baisse de la consommation de charbon. Dans cette figure, les « renouvelables » (en fait, les « autres renouvelables ») incluent léolien, le solaire, la géothermie et la production délectricité par combustion du bois. Cette catégorie est encore ridiculement petite par rapport au charbon.

Figure 2. Consommation dénergie de la Chine par combustible, daprès le BP Statistical Review of World Energy 2016.

Pourquoi un pays déciderait-il de ralentir de manière sélective la croissance du combustible sans lequel il naurait jamais pu connaître son « boom » actuel ? En général, le charbon est moins cher que les autres combustibles. Le fait que la Chine dispose en grandes quantités dun charbon peu coûteux, et quelle puisse le combiner à une main-dœuvre bon marché, lui a permis de fabriquer des biens à très faible coût, et dêtre donc très compétitive sur les marchés mondiaux.

À mon avis, la Chine na pas vraiment eu le choix de réduire sa production de charbon les forces du marché allaient dans le sens dune baisse de la production de biens, et cela sest traduit par une baisse des prix de nombreuses matières premières, y compris le charbon, le pétrole, le gaz naturel et de nombreux métaux.

La Chine est à peu près autosuffisante pour sa production de charbon, mais elle est une importatrice majeure de gaz naturel et de pétrole. La baisse des prix du pétrole et du gaz naturel a rendu plus abordables ces deux combustibles lorsquils sont importés ; limportation de ces produits a donc été encouragée. Dans le même temps, la baisse des prix du charbon a rendu bon nombre de mines de charbon chinoises non rentables, ce qui a conduit à imposer une réduction de la production de charbon. Ainsi, on constate un résultat assez bizarre : la consommation du produit énergétique le moins cher (le charbon) est celle qui baisse en premier. Nous reviendrons sur ce point un peu plus loin.

Avec le schéma de consommation dénergie que montre la figure 2, la croissance de la consommation totale dénergie de la Chine tous combustibles confondus a ralenti, comme le montre la figure 3.

Figure 3. Consommation dénergie de la Chine par combustible, daprès le BP Statistical Review of World Energy 2016.

Les hausses de consommation totale dénergie que donne la figure 3 sont les suivantes : 8,1% en 2011 ; 4,0% en 2012 ; 3,9% en 2013 ; 2,3% en 2014 ; 1,5% en 2015.

À moins que léconomie chinoise ne se transforme radicalement en une économie de services, il faut sattendre à ce que le taux de croissance du PIB de la Chine diminue lui aussi assez rapidement, et, sans doute, à ce quil reste 1% ou 2% au-dessus de la croissance de la consommation dénergie tous combustibles confondus. Un tel lien semble suggérer que le taux de croissance du PIB de la Chine pour 2014 et 2015 soit surestimé.

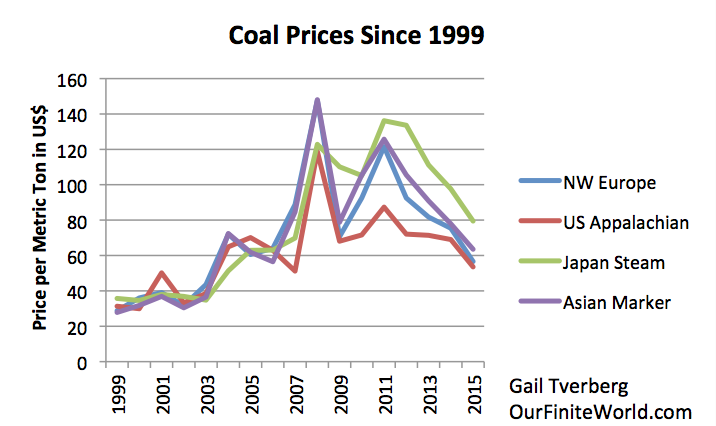

La plupart dentre nous ne fait pas attention aux prix du charbon dans le monde, mais daprès les données de BP, les prix du charbon ont connu une évolution similaire à ceux du pétrole et du gaz naturel.

Figure 4. Prix du charbon depuis 1999, daprès le BP Statistical Review of World Energy 2016.

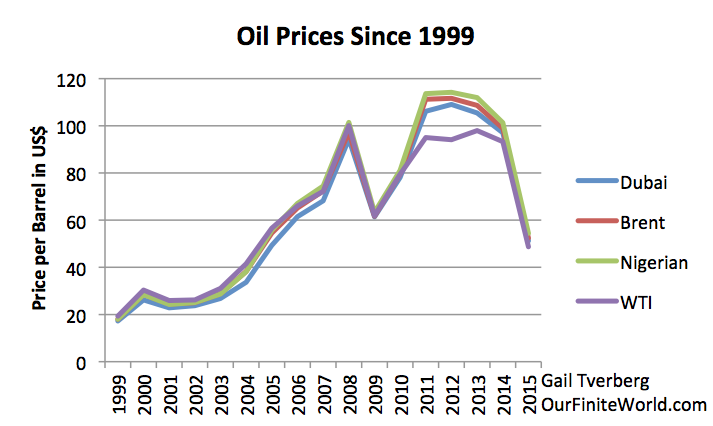

Les différents prix du pétrole ont tendance à être bien plus proches les uns des autres que ceux du charbon et du gaz naturel, car le marché du pétrole est bien plus mondial que celui des autres combustibles fossiles. Le charbon et le gaz naturel ont des coûts de transport relativement élevés, ce qui rend le commerce international de ces produits plus coûteux.

Figure 5. Prix mondiaux du pétrole depuis 1999 pour différents types de pétrole, daprès le BP Statistical Review of World Energy 2016. (Prix non corrigés de linflation.)

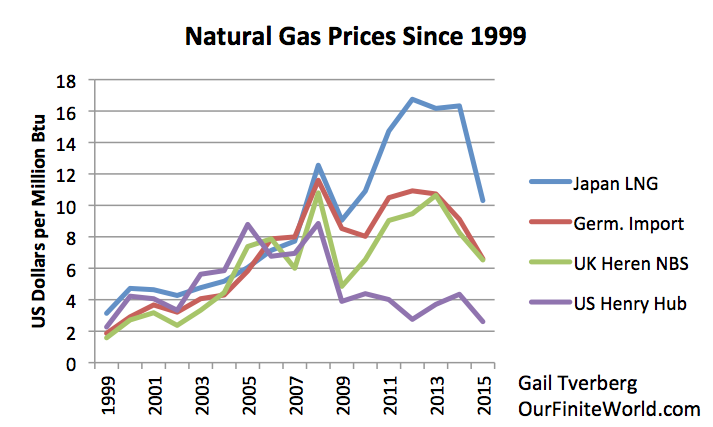

Figure 6. Historique des prix de plusieurs types de gaz naturel, daprès le BP Statistical Review of World Energy 2016.

Le seul endroit au monde où les prix du gaz naturel nont pas suivi la même évolution que ceux du pétrole et du charbon, ce sont les États-Unis. Après 2008, les producteurs de gaz de schiste y ont extrait plus de gaz naturel à destination du marché national que ce que celui-ci pouvait facilement absorber. Cette surproduction, conjuguée à un manque de capacités dexportation, a conduit à une baisse des prix du gaz aux États-Unis. Puis, à partir de 20142015, les prix ont baissé partout dans le monde, aussi bien pour le pétrole, le charbon que pour le gaz naturel.

La raison pour laquelle les prix des combustibles fossiles ont tendance à connaître les mêmes évolutions en même temps est que les prix des matières premières reflètent la « demande » au moment où ils sont fixés. Ce sont à la fois les niveaux de salaire et dendettement du moment qui déterminent cette demande. Lorsque les niveaux de salaire sont élevés et que le niveau dendettement augmente, les consommateurs peuvent sacheter plus de biens, comme des voitures et des logements neufs. Construire ces nouvelles voitures et de nouveaux bâtiments requiert des matériaux de très nombreuses sortes, ce qui pousse les prix de toutes sortes de matières premières à augmenter ensemble pour encourager leur production.

La hausse des prix des combustibles fossiles dépend dune demande croissante. Les salaires, eux, naugmentent pas assez vite pour permettre aux prix des combustibles fossiles datteindre les niveaux que montrent les figures 4, 5 et 6, ce qui signifie que le monde a dû avoir recours à une hausse de la dette pour combler la différence. Malheureusement, la croissance de la dette fait lobjet de rendements décroissants. On peut par exemple constater les conséquences néfastes que la hausse du niveau dendettement du Japon a eues sur la croissance de son PIB.

Sendetter encore plus, cest comme utiliser un élastique pour augmenter la production mondiale de biens et de services. Cela fonctionne pendant un certain temps, tant que léconomie, qui est relativement élastique, répond à la dette qui croît. Cependant, il y a un moment où le surcroît de dette quil faut ajouter devient trop gros comparé au bénéfice quil confère. Le système tend alors à « se rétracter », et les prix de nombreux matières premières chutent en même temps. Cela semble être ce qui sest effectivement produit à la fin de lannée 2008, et qui sest à nouveau produit récemment. Le défi est de rétablir une croissance économique mondiale, car cest par une croissance économique mondiale vraiment robuste que les prix des matières premières pourront à nouveau augmenter et atteindre des niveaux élevés.

En temps « normal », une légère hausse de la demande provoque une augmentation de la production de combustibles fossiles de plusieurs points de pourcentage en général, cela suffit à faire face à la demande croissante. Les prix peuvent alors reculer, et aucune hausse à long terme des prix nest à craindre. Cest cette situation qui sest produite de nombreuses années durant, jusquen 1970.

En gros à partir de 1970, on a constaté quaugmenter les niveaux de production de produits énergétiques sans faire augmenter les niveaux de prix de manière permanente devenait plus difficile. La production pétrolière américaine a commencé à baisser en 1970. Cela a déclenché une crise énergétique qui a continué à couver pendant 45 ans. Diverses solutions à notre problème de pénurie dénergie ont été tentées, comme ajouter du nucléaire, forer du pétrole dans de nouvelles régions comme en mer du Nord, et construire des voitures moins gourmandes en carburant. On a aussi tenté de baisser les taux dintérêt, pour rendre plus abordables lachat dusines, de voitures et de logements coûteux.

Vers la fin des années 1990, même ces solutions de contournement napportaient plus les bénéfices nécessaires. On a alors tenté autre chose : encourager le développement du commerce international. Cela devait permettre au monde daccéder à des sources dénergie inexploitées, y compris en charbon, situées dans des régions moins développées du monde, comme la Chine et lInde.

Pendant un temps, cela a aussi marché. Mais lépuisement des ressources a eu tendance à continuer daugmenter le coût dextraction de lénergie. En outre, la concurrence avec la main-dœuvre à bas coût dInde, de Chine et dautres pays avait tendance à tirer vers le bas les salaires des travailleurs les moins formés des pays développés. Des prix plus élevés nallaient pas, bien sûr, avec les salaires déprimés de certains de ces travailleurs.

Une façon de « régler » le problème a consisté à augmenter la dette et à la rendre moins chère, pour permettre aux consommateurs dacheter des logements et des voitures malgré leurs plus faibles revenus. Cette solution dune dette accrue a cessé de fonctionner en 2008, lorsque le remboursement des dettes « subprime » défaillit, et les prix des combustibles fossiles se sont alors tous effondrés.

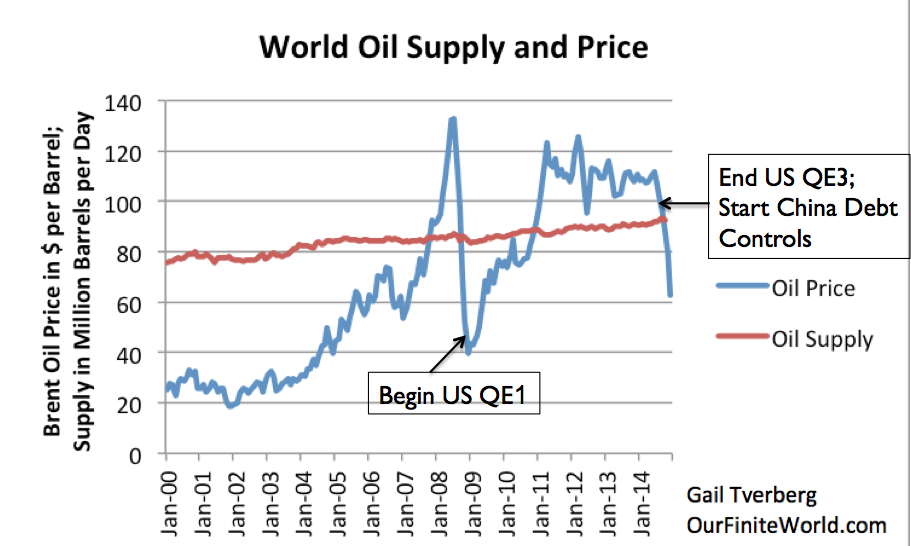

Figure 7. Approvisionnement mondial en pétrole (production comprenant les biocarburants et les liquides de gaz naturel) et prix spot du Brent en moyenne mensuelle, daprès des données de lEIA.

Pour « redynamiser » léconomie mondiale, les dirigeants mondiaux ont commencé à essayer dajouter encore plus de dettes. Ils lont fait en fixant des taux dintérêt à des niveaux encore plus bas, à partir de la fin 2008, et par le recours à un programme appelé « assouplissement quantitatif » (Quantitative Easing). Celui-ci a réussi à faire remonter les prix des matières premières, bien que son effet ait semblé se réduire avec le temps. Pendant cette période, lénorme croissance de la dette chinoise a elle aussi été dun grand secours.

Mi-2014, les prix de lénergie ont de nouveau baissé, lorsque les États-Unis ont abandonné leur programme dassouplissement quantitatif, et que la Chine (sous une nouvelle direction) a décidé de ne plus faire croître sa dette aussi rapidement. Le résultat en fut une seconde forte chute des prix des matières premières, sans que le coût de production de ces combustibles fossiles ait connu une baisse qui lui corresponde. Pour les producteurs dénergie, ce changement de politique se révéla dévastateur.

La Chine dispose de beaucoup de ressources en charbon, mais toutes ces ressources ne peuvent pas être produites à bon marché. Généralement, les ressources les moins chères ont tendance à celles que lon produit en premier. Lorsque les prix sont élevés, on pourrait croire quexploiter des filons plus profonds et plus fins en plus de ceux qui sont les plus facile et les moins chers à exploiter est devenu possible, mais cela nest jamais sûr. À tout moment, les prix peuvent partir à la baisse et déclencher un signal darrêt pour lextraction.

Lorsque les prix du charbon baissent, il est probable que les producteurs se retrouvent face à des problèmes dendettement, car les montants empruntés pour les activités charbonnières deviennent exigibles. La raison pour laquelle cela se produit est que les prêts contractés au moment où les prix du charbon étaient élevés reflètent fréquemment une vision optimiste de ce quil est possible dextraire. Une fois les prix baissent, les opérateurs découvrent quils se sont engagés à rembourser plus pour leurs prêts que ce que leurs mines de charbon peuvent réellement produire. Cest ce qui semble se produire maintenant.

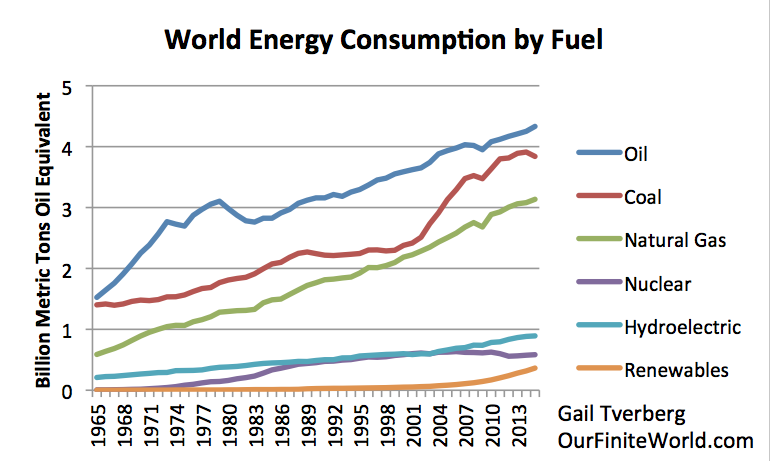

Si lon regarde le graphique qui montre la consommation mondiale de produits énergétiques par combustible, on constate quau niveau mondial, la production de charbon a connu une baisse tout à fait similaire à celle de la production de charbon chinoise.

Figure 8. Consommation mondiale dénergie par combustible.

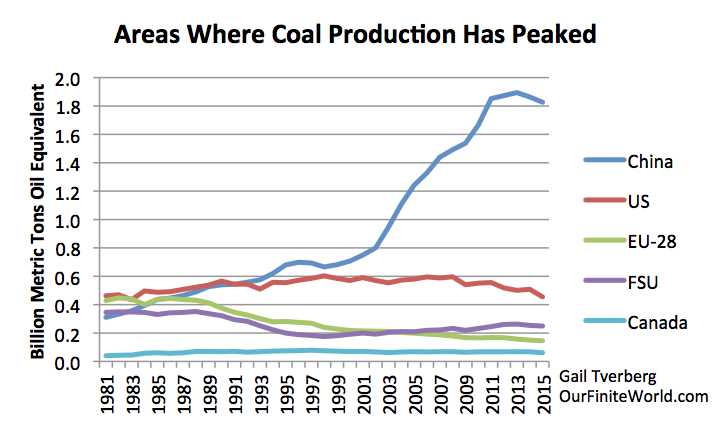

Il existe de nombreuses grandes régions du monde qui semblent avoir franchi leur pic de production de charbon, y compris les États-Unis, la zone euro, lancienne Union soviétique et le Canada. On notera que la production de charbon des États-Unis a atteint un maximum en 1998. Cela sest ajouté aux pressions exercées en faveur de la mondialisation.

Figure 9. Régions du monde où la production de charbon a atteint un pic, daprès le BP Statistical Review of World Energy 2016. FSU signifie « ancienne Union soviétique ».

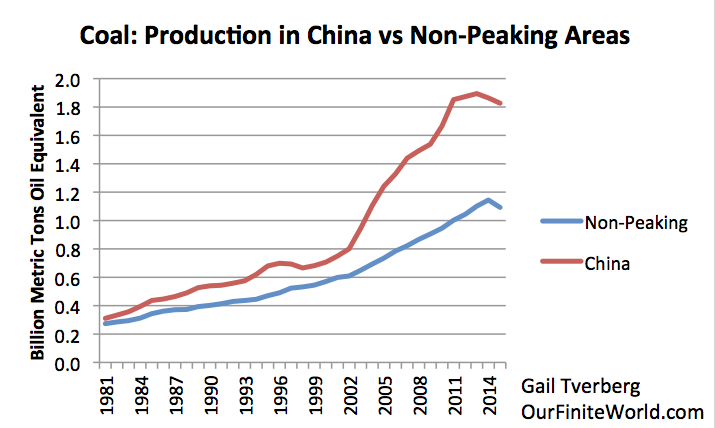

Si lon exclut les régions indiquées dans la figure 9, et que lon considère le reste du monde, appelé « parties du monde nayant pas atteint leur pic » (Non-Peaking Areas), on constate que la production actuelle de charbon en Chine dépasse de loin celle de ce reste du monde.

Figure 10. Production de charbon en Chine par rapport à la production mondiale moins la production montrée par la figure 8.

La figure 10 indique que même la partie du monde qui na pas atteint son pic montre un ralentissement de sa production en 2015, qui est sans doute lié aux bas prix actuels.

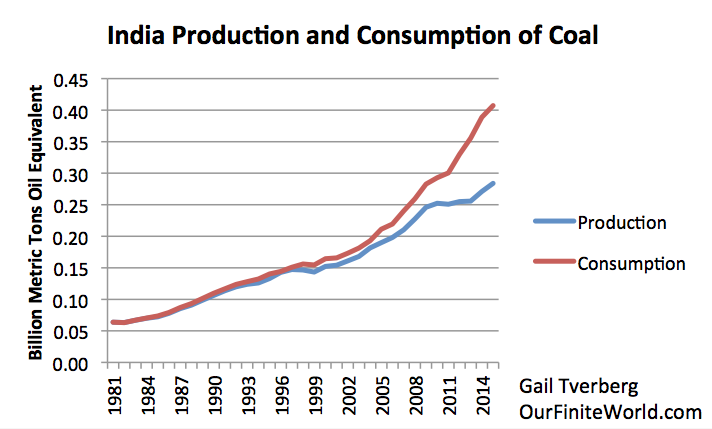

Un autre problème provient du fait que la production de charbon en Inde séloigne de plus en plus de sa consommation de charbon. LInde devient donc massivement importatrice de charbon. En 2015, la consommation de charbon de lInde a légèrement dépassé celle des États-Unis, ce qui fait delle le second plus gros consommateur de charbon après la Chine, et le plus gros importateur de charbon au monde. Si la Chine décidait daugmenter sa consommation de charbon en ayant recours à des importations, elle serait obligée de faire concurrence à lInde pour ses approvisionnements.

Figure 11. Production et consommation de charbon en Inde, daprès le Statistical Review of World Energy 2016 de BP.

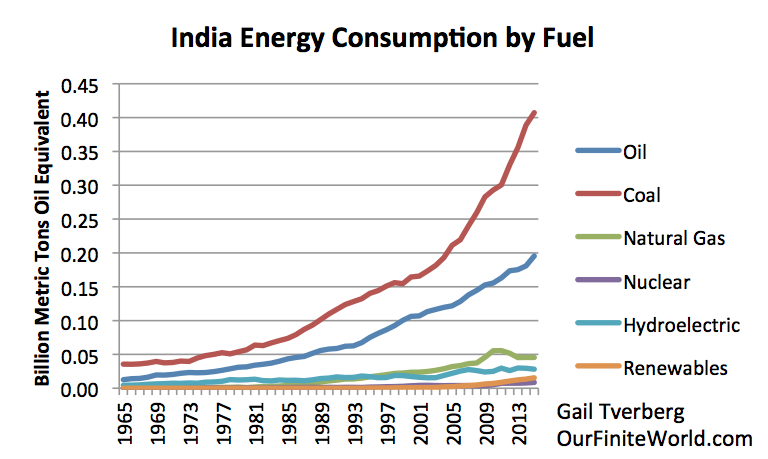

Lespoir quentretient lInde en une croissance économique soutenue est également lié au charbon, même sil ne produit pas assez par lui-même. La consommation indienne de gaz naturel baisse, car ses propres approvisionnements nationaux en gaz naturel déclinent, et quimporter du gaz naturel coûte cher.

Figure 12. Consommation dénergie de lInde par combustible, daprès le Statistical Review of World Energy 2016 de BP.

Le charbon coûte plus cher lorsquil est importé que lorsquil est produit localement, à cause des coûts de transport que cela implique. Par conséquent, augmenter la part des importations dans le charbon que lInde consomme finira par rendre les produits indiens moins compétitifs en termes de prix. LInde a commencé par avoir des niveaux de salaire moindres que ceux de la Chine ; peut-être pourra-t-elle temporairement résister à un prix moyen du charbon un peu plus élevé. Cependant, elle finira par atteindre une limite à la part de charbon importé dans son mix électrique, avant que ses travailleurs ne puissent plus se permettre dacheter les produits quelle fabrique avec ce charbon plus coûteux.

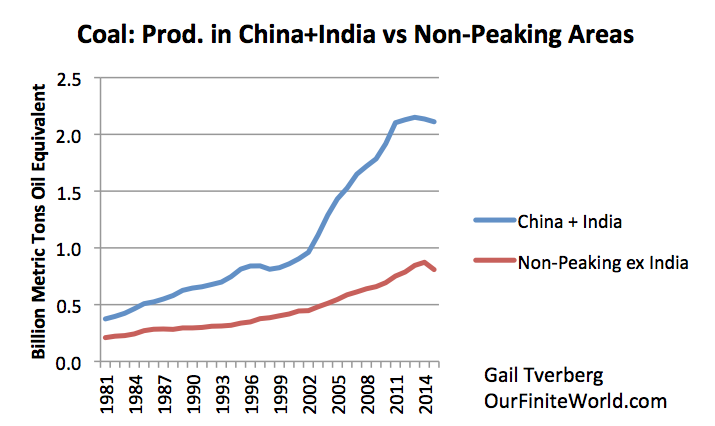

Comme on la vu précédemment, lInde et la Chine seront en concurrence directe sur les mêmes produits dexportation si toutes deux prévoient de croître en consommant du charbon importé. On peut modifier la figure 9 pour voir ce que cela donnerait si les pays qui ont besoin dimporter du charbon, à savoir « Chine + Inde », devenaient importateurs de charbon, en les séparant du groupe des pays qui nont pas encore atteint leur pic de charbon.

Figure 12. Production de charbon pour la Chine plus lInde, comparée à la production du groupe de pays utilisé dans la figure 9, qui nont pas atteint leur pic de production, moins lInde. Données du Statistical Review of World Energy 2016 de BP.

Cette comparaison montre un écart encore plus énorme entre les régions qui ont atteint leur pic et la production actuelle des régions qui pourraient augmenter leur production.

La production future de charbon est clairement une fonction de la quantité de ressources disponibles et des prix futurs. Il est assez évident que sil ny a pas de ressource disponible, aucune ressource ne peut être extraite.

Ce que la plupart des chercheurs nont pas compris, cest que les prix futurs ont eux aussi de limportance. Il ne faut pas nous attendre à ce que les prix augmentent indéfiniment, parce que les travailleurs faiblement rémunérés, en particulier, se retrouvent dans une situation difficile. Lachat dun logement ou dune voiture leur est de plus en plus inabordable, sauf à ce que lÉtat fasse baisser les taux dintérêt jusquà des niveaux jamais atteints. Précisément parce que ce rôle des prix est si mal compris, la plupart des modèles actuels ne prennent pas en compte la possibilité que les niveaux de prix réduisent la production bien plus tôt que ce que la quantité de ressources présente dans le sous-sol pourrait laisser penser.

La confusion vient en partie de la manière dont les économistes voient les prix, linnovation et la substitution. Les économistes semblent intimement convaincus que les prix augmenteront indéfiniment pour résoudre le problème des pénuries à venir, mais leurs modèles ne semblent prendre en compte ni le rôle majeur que lénergie joue dans léconomie, ni le manque de substituts disponibles. Il ne fait pourtant pas de doute que rien dans lhistoire des prix de lénergie ne permet de soutenir leur affirmation.

Si je ne me trompe pas en soutenant que les prix ne peuvent pas augmenter indéfiniment, alors il est probable que les trois types de combustibles fossiles vont atteindre un maximum, plus ou moins en même temps, lorsque leurs prix ne pourront plus rester à un niveau assez haut pour permettre leur extraction. La pente descendante après le pic dépendra de résultats financiers, comme par exemple la faillite dexploitants de charbon, et non de lépuisement des réserves ou des ressources du sous-sol. On peut sattendre à ce que cette dynamique produise un coup de frein beaucoup plus sévère que celui que suggère la courbe de Hubbert.

Les analystes qui considèrent la possibilité que les prix puissent ne jamais rester très longtemps à un niveau très élevé réalisent très vite à quel point ce scénario à bas prix serait une catastrophe. Voilà pourquoi nous entendons peu parler dune telle possibilité.

Il semble probable que la production de charbon de la Chine ait « atteint un pic », et quelle ait entamé son déclin. Cest dautant plus probable dans lhypothèse où les prix de lénergie futurs resteraient faibles, ou ne remonteraient jamais durablement à un niveau très élevé.

Si je ne me trompe pas au sujet des prix de lénergie qui ne vont pas suffisamment augmenter à lavenir, alors tous les combustibles fossiles pourraient bien atteindre, dans un avenir pas très lointain, un maximum de production plus ou moins en même temps. Si tel est le cas, des défauts de dette généralisés semblent assez probables.

Si lon atteint effectivement le pic de charbon avant même datteindre le pic de pétrole, cela va déconcerter tous ceux qui croient que le modèle de Hubbert est la seule manière de voir le monde. Peut-être attendons-nous trop de ce modèle ; peut-être avons-nous besoin dun modèle qui tienne compte à la fois des prix et de la manière dont les prix dépendent des salaires et de lendettement croissant. La baisse des prix de lénergie est une nouvelle particulièrement mauvaise pour le système : elle semble conduire à des défauts de dette.