Pourquoi la loi de loffre et de la demande ne fonctionne pas dans le cas du pétrole

Par Gail Tverberg

23 novembre 2015

La manière traditionnelle de comprendre la loi de loffre et de la demande fonctionne dans une série de cas limités par exemple, dans celui dun fabricant qui se demande sil vaut mieux fabriquer des robes rouges ou des robes bleues : pour le système économique dans son ensemble, son choix ne fera guère de différence, à part peut-être dans la quantité de colorant rouge et bleu qui sera vendue ; sadapter à chacun des deux cas sera donc facile.

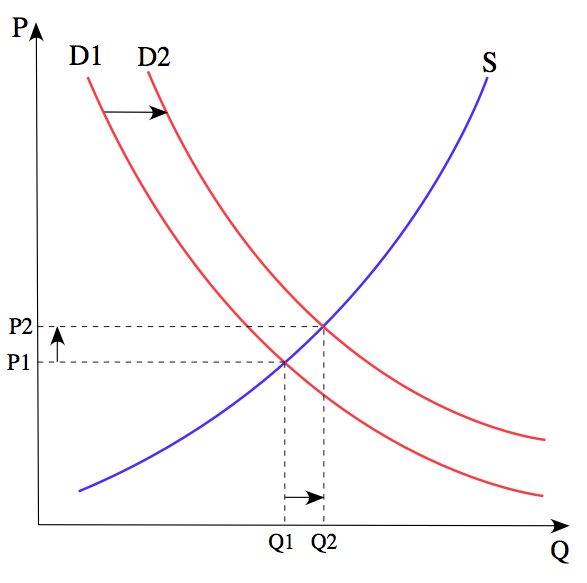

Figure 1. Tiré de Wikipédia : Le prix P dun produit est déterminé par un équilibre entre la production pour chaque prix (offre S) et les désirs de ceux qui ont le pouvoir dachat à chaque prix (demande D). Le diagramme montre un changement positif de la demande de D1 à D2, entraînant une augmentation du prix (P) et de la quantité vendue (Q) du produit.

Pour le système, sadapter à un glissement progressif des préférences des consommateurs de la viande bovine vers la viande de poulet est aussi relativement facile, par une augmentation du nombre de producteurs de poulet et une diminution du nombre de producteurs de viande bovine. La transition est généralement facilitée par le fait quil faut moins de ressources pour produire un kilogramme de viande de poulet quun kilogramme de bœuf, ce qui signifie que les consommateurs ont tendance à voir la part du revenu quils peuvent dépenser augmenter. Ainsi, dans le cas présent, si offre et demande ne sont pas indépendantes lune de lautre, un pourcentage à la hausse de la consommation de poulet a tendance à faciliter la hausse de la « quantité demandée », parce que le poulet est plus abordable que le bœuf. Le manque dindépendance entre offre et demande va dans le « bon sens ». Il en irait différemment si le poulet était beaucoup plus cher à produire que le bœuf. La quantité demandée aurait alors tendance à diminuer à mesure que la transition se déroulerait, mettant fin assez rapidement à la transition vers le substitut dont le prix est le plus élevé.

Dune certaine manière, un glissement progressif vers des produits énergétiques plus chers fonctionne à linverse de celui du bœuf vers le poulet. Au lieu de devoir consommer moins de ressources, il faut en consommer plus, car les produits énergétiques que les hommes ont commencé par extraire sont les moins coûteux à extraire. Pour produire un nombre donné de barils déquivalent pétrole (ou de kilowattheures), il faut de plus en plus dhommes qui travaillent dans ces industries. Ces travailleurs deviennent de moins en moins efficaces, bien malgré eux : ce sont les procédés utilisés eux-mêmes qui deviennent moins efficaces il faut creuser des puits plus profonds, exploiter des sites en Arctique ou dans dautres régions au climat inhospitalier, avoir recours de nouveaux processus comme la fracturation hydraulique, à de produits chimiques dont on navait jamais eu besoin jusqualors pour réaliser lextraction... Il est certes possible que les travailleurs deviennent plus efficaces pour percer un mètre de puits qui sera utilisé pour lextraction. Le problème, ce sont les nombreux mètres supplémentaires quil faut forer pour pouvoir réaliser lextraction. De surcroît, les étapes supplémentaires quil faut suivre à la lettre sont tellement nombreuses que le processus global devient de moins en moins efficace. Le moindre investissement (main-dœuvre humaine, dollars dinvestissement, quantité dacier investie, quantité dénergie investie) voit son rendement diminuer peu à peu.

Il est possible, pour un temps, de cacher ces inefficacités croissantes au système, ce qui permet aux prix des matières premières daugmenter. Cependant, il y a un moment où les prix deviennent trop élevés pour que ce que le système peut supporter. Cest la situation que nous avons connue, pour le pétrole, surtout depuis mi-2014, mais aussi pour dautres matières premières dès 2011.

Figure 2. Indice matières premières de Bloomberg (Bloomberg Commodity Index), reflétant une combinaison de 22 ETF dans lénergie (35%), lagriculture (29%), les métaux industriels (15%), les métaux précieux (16%) et lélevage (5%).

Le coût accru de la production de pétrole et des autres produits énergétiques a des conséquences plus graves sur léconomie que passer du poulet au bœuf sans sa consommation de viande.

Dune certaine manière, léconomie est plus dépendante des produits énergétiques que de notre décision de manger du poulet ou bien du bœuf. Si la production de pétrole devient plus chère, et que cette hausse de coût est reportée sur les prix, cela va affecter le prix de beaucoup de choses. Par exemple, le coût de la production alimentaire va sen trouver affecté parce que la production et le transport de la nourriture utilise du pétrole. Cela va aussi affecter presque tous les biens qui sont transportés, puisque notre principal carburant pour le transport, cest le pétrole.

Certaines des répercussions de la hausse des prix du pétrole sur léconomie sont manifestement négatives.

Si les coûts accrus du pétrole se répercutent sur les prix que paient les consommateurs, alors pour ces derniers, les biens deviennent moins abordables. Ils réduisent alors leurs achats, ce qui, souvent, crée du chômage dans des secteurs variés, voire peut déclencher une récession.

Le coût accru des produits pétroliers (ou bien dautres produits énergétiques) a également tendance à réduire les marges des entreprises, à moins que celles-ci trouvent des solutions pour réduire leurs coûts. Si elles ne réduisent pas leurs marges, les entreprises se retrouvent dans une situation où leurs clients achètent leurs produits en moins grande quantité. Comme on va le voir plus loin, cela a tendance à contraindre les salaires à la baisse.

Quelques-uns des effets de la hausse des prix du pétrole sont plus ou moins positifs.

Des prix du pétrole plus élevés encouragent clairement à produire plus de pétrole. Cela crée de lemploi, aux États-Unis et ailleurs. Pour extraire ce pétrole, un surcroît de dette est créé, et plus déquipements sont achetés, ce qui stimule les industries qui soutiennent la production de pétrole. La valeur des propriétés pétrolières et des baux pétroliers a tendance à augmenter.

Comme on la vu précédemment, le coût de lapprovisionnement en nourriture dépend des prix du pétrole. Le coût de la production de métaux dépend lui aussi du prix du pétrole, parce quextraire des minerais métalliques utilise du pétrole. Comme les prix des métaux et de la nourriture augmentent, ces industries sont elles aussi stimulées. La valeur des mines augmente, tout comme celle des terres agricoles. Un surcroît de dette est créé, et lon embauche plus de travailleurs. Plus déquipements sont achetés pour fabriquer ces produits, ce qui augmente encore la stimulation apportée à léconomie.

Un prix plus élevé du pétrole affecte aussi favorablement les nombreux pays qui extraient du pétrole. Pour partie, cet effet provient des salaires que reçoivent les travailleurs et des conséquences que cela a lorsque cet argent est recyclé dans léconomie. Par exemple, les travailleurs veulent souvent sacheter un nouveau logement, et lachat de ces logements va également créer des emplois. Pour une autre part, cet effet provient des impôts sur la production pétrolière. La production de pétrole a tendance à être très fortement taxée, surtout dans les régions du monde où il est possible dextraire du pétrole à faible coût. Largent de ces impôts peut être investi à bon usage dans des programmes de grands travaux, pour fournir de meilleures écoles et de meilleurs hôpitaux, et créer plus demplois pour les gens.

Il est inévitable quà un moment donné, le prix du pétrole cesse daugmenter, à cause des effets négatifs dun prix élevé sur le revenu que les consommateurs peuvent dépenser.

Les effets négatifs de la hausse des prix du pétrole sur le revenu que les consommateurs peuvent dépenser sont multiples et variés. Lun des plus grands importants et des moins évidents est sans doute le fait quun pétrole plus coûteux « pousse » les fabricants à déménager dans des endroits moins chers (cest-à-dire qui offrent des combustibles moins chers, comme par exemple du charbon, et des salaires plus faibles). Comme on la vu précédemment, la hausse des prix du pétrole a tendance à réduire les marges de nombreux fabricants de biens et services.

La concurrence avec les régions à bas salaires a tendance à réduire les salaires aux États-Unis et dans certaines régions dEurope. Cette poussée à la délocalisation est particulièrement importante pour les emplois quil est facile de transférer dans dautres pays, comme par exemple les emplois industriels, les « call-centers », et le support informatique.

Une autre manière pour les entreprises de conserver leurs marges malgré des coûts pétroliers plus élevés, est davoir recours à une plus grande automatisation. Cette automatisation réduit directement le nombre demplois. Elle peut, certes, exiger de consommer un peu de pétrole, mais au final, globalement, cela réduit encore les coûts, tellement les coûts du travail humain sont élevés.

Tous ces effets entraînent une diminution des emplois et des salaires, surtout dans les pays dans lesquels les salaires sont traditionnellement élevés. Dune certaine manière, ce que nous observons, cest une baisse de la productivité du travail humain qui se traduit par une baisse des salaires, si lon considère la répartition des salaires à léchelle mondiale, y compris dans des pays comme la Chine ou lInde.

Normalement, une hausse de la productivité se traduit par des salaires plus élevés, et des salaires plus élevés contribuent à stimuler la croissance économique. Malheureusement, il semble que les bas salaires aient exactement leffet de stimulation inverse une moindre demande de biens qui consomment de lénergie pour être produits, comme des logements neufs ou des voitures. En fin de compte, cela semble mener à une contraction économique et à une baisse des prix des matières premières. Cest particulièrement le cas dans les pays où la perte de salaire est la plus forte.

La baisse des prix du pétrole nest que de peu de secours quand il sagit darrêter la production pétrolière.

Les pays exportateurs de pétrole ont généralement des coûts de production relativement faibles, mais des taxes sur la production pétrolière très élevées. Ces pays ont besoin de telles taxes, parce que leurs gouvernements ont tendance à être très dépendants des compagnies pétrolières pour leurs recettes fiscales. Si les prix du pétrole baissent, il est possible que leffet le plus négatif de cette baisse porte sur les recettes fiscales. Tant que le prix est assez élevé pour que des impôts puissent être perçus, la production se fera en fait, la production peut même être augmentée. Le gouvernement a désespérément besoin des recettes fiscales.

Même les compagnies pétrolières des pays importateurs de pétrole ont besoin de recettes pour rembourser leur dette et continuer à payer leurs travailleurs qualifiés. Ces entreprises vont donc continuer à extraire autant que possible le pétrole. Elles vont cibler les « meilleurs candidats » cest-à-dire les sites qui ont des perspectives de production au-dessus de la moyenne. Dans certains cas, les entreprises auront acheté des produits dérivés qui les assurent contre un prix élevé du pétrole durant plusieurs mois après la baisse de son prix ; réduire très rapidement leur production ne leur est donc pas une nécessité.

La baisse des prix du pétrole, et plus généralement des matières premières, rend la dette plus difficile à rembourser, et décourage lendettement supplémentaire.

Nous avons vu précédemment quune hausse du prix des matières premières avait tendance à renchérir les actifs, ce qui poussait à un endettement accru et ainsi, stimulait léconomie. Une baisse du prix du pétrole ou des autres matières premières a leffet inverse : elle diminue les prix des actifs, comme par exemple le prix de terrains sous lesquels se trouve le pétrole, ou celui des terres agricoles qui produisent alors des produits alimentaires moins chers. Cependant, le montant cumulé de dette, lui, ne baisse pas. En raison de ce décalage, les entreprises se retrouvent rapidement face à des problèmes dendettement, surtout si elles ont besoin de contracter des emprunts supplémentaires pour pouvoir continuer à produire.

Pour une autre part, le problème provient du fait que dans leur mouvement de hausse, les prix du pétrole et des autres matières premières ont poussé les taux dinflation à la hausse, rendant la dette plus facile à rembourser. Leur mouvement à la baisse a leffet exactement inverse : la baisse des prix du pétrole et des autres prix des matières premières conduit à une baisse des taux dinflation, rendant la dette plus difficile à rembourser. Depuis le début de 2011, les prix des matières premières en général ont baissé, ce qui a conduit à une situation où dans certains pays européens, les taux dintérêt sont désormais négatifs.

Les coûts de production des matières premières continuent daugmenter, en raison de rendements décroissants, ce qui veut dire que cette chute des prix est clairement un problème. Des prix bas rendent la production à venir non rentable. Ils provoquent aussi un nombre croissant de défauts de remboursement de dette. Il existe de nombreux exemples de sociétés en difficulté financière : au sein de lindustrie pétrolière et gazière, Chesapeake Energy en est un bon.

Quel futur pour loffre et la demande de pétrole

La vision traditionnelle des conséquences des prix bas du pétrole semble être de dire que « ce nest quun autre cycle » ou que « le remède aux bas prix, ce sont des prix bas. »

Je doute fort que lun ou lautre de ces points de vue soit correct. La chute des prix dun large éventail de matières premières pose problème depuis 2011 (cf. figure 2 ci-dessus). Le Wall Street Journal a rapporté que dès 2013, alors que les prix du pétrole étaient toujours au-dessus de 100 dollars le baril, aucune des grandes multinationales du pétrole na pu couvrir ses dividendes par des flux de trésorerie. Ainsi, si lon veut que les prix du pétrole soient suffisamment élevés pour que les compagnies pétrolières naient pas besoin de continuer à sendetter, un prix du baril bien au-dessus de 100 dollars est indispensable. Le prix du pétrole dont nous aurions besoin est proche du triple de son niveau actuel [45 dollars, NdT]. Ce serait un défi majeur, surtout si les prix des autres matières premières doivent eux aussi augmenter parce que les coûts de production sont supérieurs aux prix actuels.

Nous connaissons bien le phénomène des maladies : parfois, les gens rebondissent, et parfois, non. Au lieu de sattendre à ce que les prix du pétrole rebondissent, nous devrions penser que le cycle actuel est différent des cycles passés, parce quil est lié à des rendements décroissants autrement dit, à un coût de production accru, parce que nous avons commencé par extraire le pétrole le moins cher à extraire. Essayer de remplacer le pétrole à faible coût de production par du pétrole dont le coût de production est élevé semble faire contracter une maladie mortelle à léconomie.

Parce que la cause sous-jacente est différente de celle des cycles précédents où les prix restaient bas, nous devrions nous attendre à ce que les prix du pétrole chutent, peut-être jusquà atteindre 20 dollars le baril, voire moins, sans quils ne se rétablissent véritablement. Nous sommes à présent face au « Peak Oil » tant redouté, parce quune grande partie du pétrole bon marché a déjà été extraite. Cependant, le « Peak Oil » ne se manifeste pas de la manière dont la plupart des gens sattendaient. Léconomie est un système en réseau, dans lequel les prix élevés du pétrole affectent de manière négative à la fois les salaires et la croissance économique. De ce fait, les symptômes du « Peak Oil » sont lexact contraire de ce que la plupart des gens avaient imaginé : la baisse de la demande et des prix inférieurs au coût de production.

Si les prix bas naugmentent pas suffisamment, ils peuvent assez rapidement sabrer la production pétrolière plus rapidement même que des prix élevés. La stratégie consistant à vendre à des prix déprimés des actifs aux nouveaux opérateurs aura un succès limité, car ces nouveaux opérateurs auront toute façon besoin de prix beaucoup plus élevés pour être rentables.

Peut-être le problème le plus grave à court terme posé par des prix durablement bas est la probabilité accrue de défauts de remboursement de dette. On peut sattendre à ce que ces défauts de paiement aient un effet négatif sévère sur les banques, les compagnies dassurance et les systèmes de retraite par capitalisation. Les États risquent de ne pas avoir les moyens financiers de renflouer ces organisations, à la fois du fait du caractère généralisé du problème et de leur propre niveau dendettement, élevé. Par conséquent, les pertes subies par les institutions financières semblent, dune manière ou dune autre, finir par devoir être transférées aux entreprises et aux particuliers.