Pourquoi les prix du pétrole ne vont pas beaucoup rebondir ; attendez-vous plutôt à de la déflation

Par Gail Tverberg 6 septembre 2017

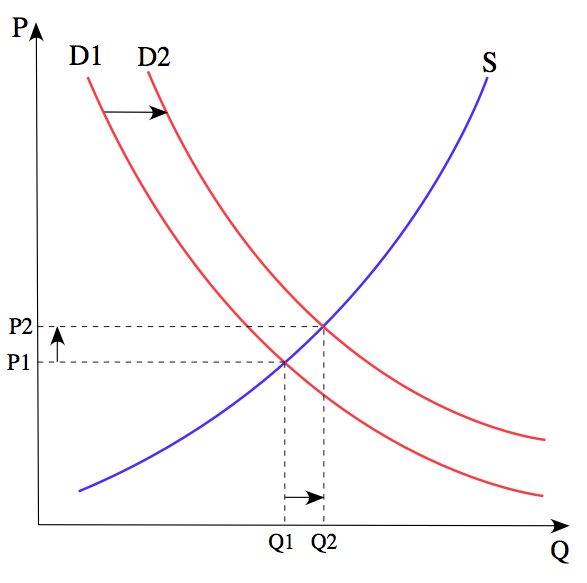

Les économistes nous ont fourni un modèle de la manière dont prix et quantités de marchandises sont censés interagir.

Figure 1. Tiré de Wikipédia : Le prix P dun produit est déterminé par un équilibre entre la production pour chaque prix (offre S) et les désirs de ceux qui ont le pouvoir dachat à chaque prix (demande D). Le diagramme montre un changement positif de la demande de D1 à D2, entraînant une augmentation du prix (P) et de la quantité vendue (Q) du produit.

Malheureusement, ce modèle est cruellement insuffisant. Il fonctionne de manière très approximative, jusquau moment où il ne fonctionne plus. Si des produits sont disponibles en trop faible quantité, le problème est censé se résoudre par des prix plus élevés et un certain niveau de substitution. Sils le sont en trop grande quantité, les prix sont supposés chuter, obligeant les producteurs les plus chers à sortir du système.

Ce modèle ne marche pas avec le pétrole. Si les prix baissent comme on peut le voir depuis mi-2014 cela ne fait pas sortir les entreprises pétrolières du système. Souvent, elles réagissent en pompant plus de pétrole. Lidée consiste à essayer de compenser les prix trop bas en augmentant le volume de pétrole quelles extraient. Évidemment, cela ne résout absolument pas le problème. Et bien sûr, ces entreprises se comportent ainsi parce quon suppose que dans un futur proche, les prix du pétrole vont repartir à la hausse. Et quand cette hausse se produira, on sattend à ce que les entreprises pétrolières réussissent à en tirer une marge suffisante, et on espère que le système pourra continuer à fonctionner comme il la fait dans le passé, peut-être avec un moindre débit de pétrole extrait, mais avec un prix du pétrole plus élevé.

Je doute que cela arrive un jour. Permettez-moi dexpliquer certains des problèmes qui se posent.

[1] Léconomie est un système qui, dans les faits, est beaucoup plus interconnecté que ce que fait croire le graphique de la figure 1.

Comme pour de nombreux autres produits, offre et demande de pétrole sont liées lune à lautre. Sil y a trop peu de pétrole, la théorie affirme que les prix du pétrole doivent augmenter, pour encourager une hausse de la production. Mais sil y a trop peu de pétrole, certains travailleurs potentiels se retrouvent sans emploi. Par exemple, des conducteurs de camion peuvent se retrouver au chômage sil ny a pas assez de carburant pour faire rouler aussi leur camion. En plus, cela empêchera de livrer un certain nombre de biens à destination, entraînant une perte supplémentaire demplois (à la fois du côté de la production de ces biens, et du côté de leur consommation).

En fin de compte, on peut sattendre à ce que le manque de pétrole réduise la disponibilité demplois bien rémunérés. Creuser dans le sol avec un bâton pour faire pousser de la nourriture est un travail qui existera toujours, avec ou sans supplément énergétique, mais ce nest pas un travail qui paie bien !

Concrètement, le manque de pétrole a donc deux effets contraires :

Il pousse les prix à la hausse, du fait de la pénurie de pétrole et des produits souhaités quil permet de produire.

Il pousse les prix à la baisse, du fait dune pénurie demplois correctement rémunérés et dune baisse de la « demande » (en fait, des prix abordables) que ces emplois génèrent.

[2] Il existe dautres manières de constater ces deux effets contraires sur les prix :

Les prix doivent être assez élevés pour les producteurs de pétrole, faute de quoi ils finiront par arrêter dextraire et de raffiner du pétrole ;

Les prix ne doivent pas être trop élevés pour les consommateurs, faute de quoi ils arrêteront dacheter des produits fabriqués avec du pétrole.

Quand on y pense, les prix des matières premières, comme la nourriture ou les carburants, ne peuvent pas trop augmenter par rapport au salaire des travailleurs ordinaires (aussi appelés « travailleurs peu qualifiés »), faute de quoi tout le système sarrête. Par exemple, si, à un moment donné, les travailleurs peu qualifiés dépensent la moitié de leur revenu pour acheter leur nourriture, le prix de la nourriture ne pourra pas se retrouver multiplié par deux. Si cela arrive, ces travailleurs nauront plus dargent pour se loger, se vêtir ou payer des impôts.

[3] Leffet à la hausse sur les prix du pétrole a trois causes qui se combinent.

Une hausse du coût de production, car on a tendance à extraire dabord le pétrole le moins cher à produire, et à laisser pour plus tard le pétrole plus coûteux à extraire. (Ce schéma se vérifie aussi pour dautres types de ressources.)

Si les travailleurs deviennent plus productifs, cette productivité croissante des travailleurs se traduit souvent par des hausses de salaire des travailleurs. Grâce à ces salaires plus élevés, les travailleurs peuvent se permettre dacheter plus de produits fabriqués avec du pétrole et qui consomment du pétrole pour être utilisés. Ainsi, ces salaires plus élevés conduisent à une « demande » plus élevée (en fait, à des prix plus abordables) du pétrole.

Depuis quelques années, la productivité des travailleurs naugmente plus. Lune des raisons qui explique que ce ne soit pas une surprise, cest que la consommation dénergie par personne a atteint un maximum en 2013. Avec une moindre consommation dénergie par personne, il est probable quen moyenne, les travailleurs ne bénéficient plus « doutils » plus gros et plus efficaces (comme des camions, des pelles mécaniques et toutes sortes dautres machines) grâce auxquels ils démultiplient leur travail. Tous ces outils exigent de consommer des produits énergétiques, aussi bien pour être fabriqués que pour être utilisés.

Figure 2. Consommation mondiale quotidienne dénergie par habitant, daprès des données de consommation dénergie primaire issues du BP Statistical Review of World Energy et destimations démographiques des Nations Unies de 2017.

Un autre effet à la hausse sur la demande provient de la hausse des investissements. Cet investissement peut reposer sur lendettement ou sur les fonds propres. Ce sont ces actifs financiers qui permettent douvrir de nouvelles mines et de construire de nouvelles usines. Cela permet ainsi de faire croître le salaire des travailleurs peu qualifiés. Le McKinsey Global Institute indique que la croissance du total des « actifs financiers » a ralenti depuis 2007.

Figure 3. Figure du McKinsey Global Institute montrant que la croissance de lendettement dans les instruments financiers (dette et capitaux propres) a considérablement ralenti depuis 2007. (Source).

Des données plus récentes publiées par le McKinsey Global Institute montrent que linvestissement transfrontalier, en particulier, a ralenti depuis 2007.

Figure 4. Figure du McKinsey Global Institute montrant que les flux de capitaux transfrontaliers à travers le monde (dette combinée et capitaux propres) ont diminué de 65% depuis le maximum atteint en 2007. La figure provient de cette page.

Linvestissement transfrontalier est particulièrement utile pour stimuler les exportations, car il permet souvent de mettre en place de nouvelles infrastructures qui encouragent lextraction de minerais. Certains de ces minerais ne sont disponibles que sur quelques sites à travers le monde ; ils sont alors souvent commercialisés à léchelle internationale.

[4] Leffet à la baisse sur les prix du pétrole et des autres matières premières a plusieurs causes.

Les exportations de pétrole sont souvent indispensables aux pays qui lextraient, du fait des recettes fiscales et des emplois que cela génère. Le coût réel de lextraction peut être assez faible, rendant lextraction possible même à des prix très bas. Parce que ces pays ont besoin de ces recettes fiscales et de ces emplois, les États vont souvent encourager leur propre production quel que soit le niveau de prix, pour pouvoir conserver leur place au sein du marché mondial des exportations, jusquà ce que les prix augmentent à nouveau.

Tout le monde « sait » quon aura besoin de pétrole et dautres matières premières dans les années à venir. De ce fait, stopper totalement la production ne sert à rien. En fait, il y a de bonnes chances que le coût de la production continue daugmenter, ce qui poussera les prix des matières premières à la hausse. Cette croyance encourage les entreprises à rester sur le marché quoi quindiquent les données économiques.

Développer de nouvelles capacités dextraction prend beaucoup de temps. Les décisions prises aujourdhui peuvent affecter lextraction réalisée dans dix ans. Personne ne sait quel sera le prix du pétrole lorsque la nouvelle production sera opérationnelle. Dans le même temps, de nouvelles capacités de production deviennent opérationnelles aujourdhui, qui ont été construites daprès des analyses réalisées à lépoque où les prix étaient beaucoup plus élevés quaujourdhui. De plus, une fois que lon a payé tous les coûts de développement, se retirer de linvestissement na aucun intérêt.

Les capacités de stockage sont limitées. Les quantités produites doivent séquilibrer de manière précise avec les besoins dapprovisionnement. La moindre offre excédentaire a tendance à faire plonger les prix.

Le prix dont a besoin le producteur varie de manière considérable selon lorigine géographique du pétrole extrait et ce que le producteur inclut dans son calcul. Les coûts sont beaucoup plus faibles si lon exclut du calcul les investissements réalisés à date, ou les impôts payés aux États, ou les investissements quil faut faire pour lutter contre la pollution. Souvent, justifier le fait que lon accepte un prix bas est facile, parce quen général, le coût permet dexpliquer que lon accepte un prix aussi bas.

Avec le temps, le producteur fait des gains defficacité, mais mesurer leur effet véritable sur la production est difficile. Ces « gains defficacité » permettent-ils daugmenter un peu la production, ou daugmenter la quantité de pétrole qui pourra in fine être extraite ? De plus, les coupes sur les coûts que font les fournisseurs ont tendance à ressembler à des gains defficacité. En fait, ces réductions de coût peuvent tout simplement correspondre à des baisses temporaires de prix qui ne font que révéler le souhait des fournisseurs de conserver leur part de marché à un moment où les prix sont trop bas pour tout le monde.

Dans le monde, chaque économie veut croître, littéralement. Si toutes essaient de croître en même temps alors que le marché est déjà saturé (compte tenu du pouvoir dachat des travailleurs peu qualifiés), il est très probable que cela finisse par faire plonger les prix.

[5] Si lon regarde ce qui se passe partout à travers le monde, on constate que les prix de nombreux matières premières, y compris du pétrole, ont chuté ces dernières années.

Les figures 3 et 4 montrent que les dépenses dinvestissement ont atteint un pic en 2007. Les prix du pétrole ont atteint un pic peu de temps après, au premier semestre de 2008.

Figure 5. Prix mensuels du pétrole de Brent avec les dates de début et de fin de la politique dassouplissement quantitatif (AQ, pour Quantitative Easing) des États-Unis.

Lassouplissement quantitatif (ou Quantitative Easing) est un moyen dencourager linvestissement par des taux dintérêt artificiellement bas. La politique dassouplissement quantitatif des États-Unis a démarré juste au moment les prix du pétrole étaient les plus bas. On peut constater dans les figures 3 et 4 ci-dessus que le grand pic de prix de 2008 et la chute des prix qui a suivi correspondent à peu près aux moments de hausse et de baisse des investissements.

Si lon regarde les matières premières autres que le pétrole, on constate souvent une baisse importante des prix au cours de ces dernières années, même si la durée de cette forte baisse est variable dune matière première à lautre. Aux États-Unis, les prix du gaz naturel se sont effondrés dès que le gaz issu de la fracturation hydraulique est devenu disponible, et qua commencé un problème de surproduction de gaz.

Je mattends à ce quau moins une partie du problème de prix bas du gaz provienne également des prix subventionnés des énergies éoliennes et solaires. Ces subventions entraînent des prix artificiellement bas pour lélectricité de gros. Dans la mesure où, aux États-Unis, la production délectricité est un débouché majeur du gaz naturel, les bas prix de gros de lélectricité ont indirectement tendance à faire baisser les prix du gaz naturel.

Figure 6. Prix du gaz naturel aux États-Unis et au Canada, indexés sur les prix de 2008, daprès les données annuelles de prix fournies dans le BP Statistical Review of World Energy 2017.

Beaucoup de gens imaginent possible davoir recours à la fracturation hydraulique pour un coût si faible quil est logique dobserver le type de baisse de prix que montre la figure 6. En fait, les bas prix du gaz naturel constatés aux États-Unis sont lune des raisons qui ont poussé les entreprises pétrolières et gazières dAmérique du nord à la faillite.

Pendant un certain temps, il a semblé que les prix élevés du gaz naturel en Europe et en Asie pourraient permettre aux États-Unis dexporter une partie de leur gaz naturel sous forme de gaz naturel liquéfie et, ainsi, de mettre fin à leur problème doffre excessive. Malheureusement, les prix du gaz naturel à létranger ont baissé depuis 2013, rendant la rentabilité de ces exportations hypothétique (figure 7).

Figure 7. Prix des importations de gaz naturel en Europe et en Asie, indexés sur les prix de 2008, daprès les prix moyens annuels fournis par le BP Statistical Review of World Energy 2017.

Les prix du charbon ont suivi une pente descendante dune autre forme depuis 2008. Notez que les prix de 2016 se situent entre 32% et 59% des prix de 2008. Ils sont encore plus bas quen 2011.

Figure 8. Prix de plusieurs types de charbon, indexés sur les prix de 2008, daprès les prix moyens annuels fournis par le BP Statistical Review of World Energy 2017.

La figure 9 montre les évolutions des prix de plusieurs métaux et minerais. Ces prix semblent également être orientés à la baisse. Je nai pas trouvé dindice de prix pour les minerais de terres rares qui remonte à 2008. Les données récentes suggèrent que les prix de ces minerais ont également baissé.

Figure 9. Prix de divers métaux et minerais, indexés en 2008, daprès des analyses de lUSGS (Source).

La figure 9 montre que les prix de plusieurs métaux importants ont baissé de 24% à 35% depuis 2008. La baisse est encore plus grande si lon prend comme référence les prix de 2011.

Les prix mondiaux des matières premières alimentaires ont eux aussi baissé depuis 2008.

Figure 10. Les prix des denrées alimentaires, indexés sur les prix de 2008, daprès des données de la FAO.

Dans le point [4] ci-dessus, jai listé plusieurs facteurs qui avaient tendance à faire baisser les prix du pétrole. On peut sattendre à ce que les mêmes problèmes produisent les mêmes effets sur ces autres matières premières, à savoir réduire aussi leur prix. En outre, extraire des minerais, produire des métaux ou de la nourriture exige dutiliser des produits énergétiques. Une baisse du prix des produits énergétiques aurait donc tendance à se traduire par un moindre prix dextraction des minerais et de moindres coûts de production et de commercialisation des produits agricoles.

Un cas étonnant de baisse des prix est celui des prix denchères pour lélectricité produite par les éoliennes terrestres. Jai reproduit ci-dessous un tableau de Roger Andrews, publié dans un article récent du blog Energy Matters. Le coût de fabrication des éoliennes ne semble pas baisser de manière spectaculaire, au-delà de la baisse des prix des matières premières utilisées pour fabriquer les turbines. Pourtant, les prix denchères semblent baisser de 20% par an, voire plus.

Figure 11. Figure de Roger Andrews, montrant la tendance des prix denchères pour lélectricité des éoliennes terrestres, publiée sur Energy Matters.

Ainsi, lélectricité éolienne achetée par enchères semble succomber aux mêmes forces déflationnistes de marché que le pétrole, le gaz naturel, le charbon, de nombreux métaux et les produits alimentaires.

[6] Il est très difficile dimaginer comment les prix du pétrole pourraient grimper de manière significative sans que les prix de nombreuses autres matières premières grimpent eux aussi.

Ce qui semble se produire, cest un décalage fondamental entre (a) la quantité de biens et de services que les pays veulent vendre, et (b) la quantité de biens et de services que les consommateurs, en particulier peu qualifiés, peuvent réellement se permettre dacheter. Dune manière ou dune autre, il va falloir résoudre ce déséquilibre entre offre et demande (= accessibilité financière).

Lune des manières daugmenter la demande est daugmenter la productivité. Comme on la vu précédemment, nous navons pas connu une telle hausse de la croissance de la productivité depuis plusieurs années. Compte tenu de la baisse de la quantité dénergie par personne que montre la figure 2, une hausse de la productivité dans un proche avenir semble peu probable, car adopter des technologies plus avancées exige de consommer de lénergie.

Une seconde façon daugmenter la demande est daugmenter les salaires, au-delà de ce quindiquerait la croissance de la productivité. Avec la mondialisation, la tendance suivie a été celle dune baisse et dune variabilité accrue des salaires, en particulier pour les travailleurs les moins diplômés. Cest exactement le contraire de ce dont nous aurions besoin, si lon veut que la demande de biens et services augmente assez pour éviter une déflation des prix des matières premières. Ces travailleurs peu qualifiés sont très nombreux. Si leurs salaires sont bas, cela a tendance à réduire la demande de logements, de voitures, de motos, de scooters, et de nombre dautres biens dont les ventes dépendent des salaires des travailleurs à travers le monde. Cest la fabrication et lutilisation de tous ces produits qui conditionnent la demande de matières premières.

Une troisième manière daugmenter la demande est daugmenter linvestissement. Cela peut finir par se répercuter sur les salaires les plus élevés. Mais ce nest pas non plus ce qui se passe. En fait, les figures 3 et 4 montrent que la dernière hausse importante des investissements date de 2007. De plus, le pourcentage de dette supplémentaire qui est nécessaire pour augmenter le PIB dun point de pourcentage a considérablement augmenté au cours des dernières années, aux États-Unis et en Chine, ce qui rend une telle approche de croissance économique toujours moins efficace avec le temps. Les débats récents semblent aller dans la direction dune stabilisation ou dune baisse des niveaux dendettement, plutôt que de leur accroissement. Une telle évolution aurait tendance à réduire les nouveaux investissements, et non à les accroître.

[7] Dans de nombreux pays, la baisse des recettes dexportation affecte de manière négative la demande de biens et services importés.

Il nest guère surprenant que la baisse des prix du pétrole ait fait chuter les recettes dexportation de lArabie saoudite.

Figure 12. Exportations et importations de biens et services par lArabie saoudite, daprès des données de la Banque mondiale.

En raison de la baisse de ses exportations, lArabie saoudite achète à présent moins de biens et de services importés. Et lon sattendrait à ce que dautres pays exportateurs de pétrole réduisent eux aussi leurs achats de biens et de services importés. (Des exportations en dollars US courants signifient que les exportations ont été quantifiées année après année en dollars US de lannée, sans aucun ajustement de linflation).

De manière un peu plus surprenante, les exportations et les importations de la Chine baissent elles aussi quand on les mesure en dollars US. La figure 13 montre que, en dollars US, les exportations chinoises de biens et de services ont baissé en 2015 et en 2016, tout comme les importations chinoises.

Figure 13. Exportations et importations chinoises de biens et de services en dollars US courants, daprès des données de la Banque mondiale.

De manière similaire, les exportations et les importations de lInde ont également baissé. En fait, les importations de lInde ont encore plus baissé que ses exportations, et depuis plus longtemps depuis 2012.

Figure 14. Exportations et importations de biens et de services de lInde en dollars courants, daprès des données de la Banque mondiale.

Les importations de biens et services des États-Unis ont également chuté en 2015 et en 2016. Les États-Unis sont à la fois exportateurs de matières premières (en particulier de produits alimentaires et de produits pétroliers raffinés) et importateurs de pétrole brut. Cette baisse des importations nest donc pas surprenante.

Figure 15. Exportations et importations américaines de biens et services en dollars US, daprès des données de la Banque mondiale.

En fait, à léchelle mondiale, exportations et importations de biens et services, exprimées en dollars US, ont toutes baissé en 2015 et en 2016.

Figure 16. Exportations et importations mondiales, en dollars US courants, daprès des données de la Banque mondiale.

[8] Une fois que les revenus dexportation (et dimportation) ont baissé, augmenter à nouveau les prix devient de plus en plus difficile.

Si un pays narrive plus à vendre ses propres exportations en grande quantité, il lui devient très difficile dacheter ce quexporte tout autre pays en quantité significative. En soi, ce phénomène a tendance à maintenir les prix des matières premières, y compris du pétrole, à un faible niveau.

De plus, rembourser sa dette lui est de plus en plus difficile, en particulier lorsque celle-ci est libellée dans une monnaie qui sest appréciée. Cela signifie que sendetter encore plus devient de moins en moins faisable. Les nouveaux investissements deviennent donc de plus en plus difficiles à financer, ce qui a tendance à maintenir les prix à la baisse. En fait, cela a même tendance à faire baisser les prix, car maintenir le même niveau des prix exige de nouveaux investissements.

[9] Les leaders mondiaux de la finance au sein des pays développés ne comprennent pas ce qui se passe, car ils ont fait une croix sur les matières premières en les classant comme « sans importance » et « quelque chose que gèrent les pays moins développés ».

Aux États-Unis, peu de consommateurs sinquiètent du prix du maïs. Ils sintéressent plutôt au prix dune boîte de flocons de maïs, ou au prix des tortillas de maïs au restaurant.

Les États-Unis, lEurope et le Japon se sont spécialisés dans des biens et des services à forte « valeur ajoutée ». Par exemple, dans le cas dune boîte de flocons de maïs, les industriels entrent dans de nombreuses étapes de fabrication, comme : (a) produire des flocons de maïs à partir dépis de maïs, (b) mettre les flocons de maïs dans des boîtes attrayantes, (c) livrer ces boîtes dans les rayons des magasins, et (d) faire la publicité de ces flocons de maïs auprès des consommateurs potentiels. De manière générale, ces coûts ne baissent pas avec la baisse des prix des matières premières. Comme le disait un article de 2009 aux États-Unis : « Avec le prix du maïs record de sept dollars atteint cet été, le coût du maïs contenu dans une boîte de 500 grammes de corn flakes nétait que de 14 centimes ».

En raison du faible rôle que semblent jouer les prix des matières premières dans la production de biens et services des pays développés, il est facile pour les dirigeants de la finance de négliger les signaux que donnent les prix des matières premières. (Les données sont bien disponibles à ce niveau de détail ; la question est de savoir jusquà quel point les décideurs les étudient de près.)

Figure 17. Divers indices du CPI-Urban américain, montrés comme dans les figures 7 à 11. Autrement dit, les valeurs des indices pour les périodes ultérieures sont comparées à la valeur moyenne des indices pour 2008. Les statistiques de CPI proviennent du Bureau des statistiques du travail des États-Unis.

La figure 17 montre certaines composantes de lindice des prix à la consommation (IPC) de manière similaire aux tendances des prix des matières premières que montrent les figures 7 à 11. J'ai choisi la catégorie « Mobilier » parce quelle inclut des meubles, et parce que je sais que les prix des meubles ont baissé à cause de la consommation croissante de meubles importés de Chine à bas prix. Cette catégorie montre une légère baisse des prix. Les autres catégories montrent toutes de légères hausses avec le temps. Si les prix des matières premières navaient pas baissé, les prix des autres catégories auraient très probablement augmenté bien plus que ce que l'on a observé sur la période considérée.

[10] Conclusion. On se raconte probablement des histoires si lon croit que les prix du pétrole peuvent durablement et fortement grimper à lavenir.

Il est tout à fait possible que, pour une courte période, les prix du pétrole remontent jusquà 80, voire 100 dollars le baril. Mais s'ils augmentent très fortement et se maintiennent très longtemps à un niveau élevé, cela aura des effets néfastes sur d'autres secteurs de léconomie. Il ne faut pas s'attendre à ce que les salaires augmentent en même temps. Une hausse des prix du pétrole entraînera donc probablement une baisse des achats de produits discrétionnaires comme des repas au restaurant, des contributions à des associations de bienfaisance et des voyages de vacances. A son tour, il faut sattendre à ce que ces coupes dans les dépenses entraînent des licenciements dans divers secteurs économiques. Les travailleurs licenciés ont probablement du mal à rembourser leurs prêts. De ce fait, l'économie risque fort de retourner en récession.

Comme on la vu plus haut, ce ne sont pas seulement les prix du pétrole qui ont besoin augmenter : de nombreux autres prix doivent aussi augmenter. Un changement d'une telle ampleur est quasiment impossible sans léconomie ne « crashe ».

Les économistes ont construit une vision simplifiée de la manière dont ils imaginent que loffre et la demande fonctionnent. Ce modèle simple semble marcher, du moins raisonnablement bien, tant que l'on est loin des limites. Ce dont les économistes ne se sont pas rendu compte, cest que les limites auxquelles nous sommes confrontés sont réellement des limites au caractère abordable des biens et services, et que rendre les produits plus accessibles dépend de la croissance de la productivité. À son tour, la croissance de la productivité dépend dune quantité croissante d'approvisionnements énergétiques peu coûteux à produire. Le terme de « demande » et le modèle de l'offre et de la demande à deux dimensions cachent tous ces problèmes.

La question des limites, dans son ensemble, a été comprise de travers. Les tenants du pic pétrolier ont supposé que l'on arrivait à « épuisement » dun produit énergétique essentiel. En combinant ce point de vue avec la vision des économistes de loffre et de la demande, la conclusion a été : « Bien sûr, les prix du pétrole vont augmenter, afin de résoudre la situation ».

Peu dentre eux se sont interrompus pour se rendre compte quil y avait une autre manière de voir les choses. Ce qui chute, ce sont les ressources dont les gens ont besoin pour pouvoir avoir un emploi bien payé. Quand c'est le cas, il faut s'attendre à ce que les prix baissent au lieu de monter, parce que les travailleurs sont de plus en plus dans l'incapacité de sacheter ce que produit léconomie.

Si l'on se retourne pour regarder ce qui sest passé dans le passé, on constate à de nombreuses reprises, les économies se sont effondrées. En fait, cest probablement ce à quoi il faudrait nous attendre à mesure que l'on se rapproche des limites, au lieu de s'attendre à des prix élevés du pétrole. Si un effondrement devrait se produire, nous devrions nous attendre à des défauts de dette généralisés et à des problèmes majeurs au sein du système financier. Les États risquent alors de rencontrer des difficultés à percevoir assez d'impôts pour financer les services publics, et risquent de finir par faire faillite. Systématiquement, dans l'histoire, les travailleurs peu qualifiés s'en sont assez mal sortis en cas d'effondrement. Avec de faibles salaires et de lourds impôts, ils ont souvent fini par succomber à des épidémies. Et actuellement, nous subissons une véritable épidémie : une épidémie dopioïdes.