Figure 3. Taux dactivité aux États-Unis, tel que calculé par la Federal Reserve Bank of St. Louis.

Par Gail Tverberg

8 novembre 2017

Il est facile pour nous autres, Occidentaux, de négliger limportance qua pris la Chine dans léconomie mondiale et les limites quelle est en train datteindre. Les deux grands secteurs dans lesquels la Chine semble être en train datteindre des limites sont la production dénergie et la dette. Atteindre lune ou lautre de ces limites pourrait éventuellement être à lorigine dun effondrement.

La Chine atteint des limites de production dénergie dune manière que peu de gens auraient pu imaginer. Tant que les prix du charbon et du pétrole augmentaient, il était logique de continuer à forer de nouveaux puits et de nouvelles mines. Lorsquen 2014, les prix des combustibles ont commencé à baisser, il est devenu logique de fermer les mines de charbon et les puits de pétrole qui nétaient plus rentables. Ce qui est frappant, cest que la baisse des prix correspond à un ralentissement de la croissance des salaires des travailleurs urbains en Chine. La hausse rapide des salaires chinois a peut-être joué un rôle important dans le fait de maintenir à un niveau élevé la « demande » mondiale (et donc les prix) de produits énergétiques. Une faible croissance des salaires chinois semble donc faire baisser les prix de lénergie.

(Voir la figure 5 ci-dessous). Pourcentage de croissance de la Chine en fonction des salaires urbains moyens. Les données de nombre de travailleurs urbains et de salaires totaux pour 1999 proviennent du China Statistical Yearbook. Le pourcentage de hausse pour 2016 repose sur une enquête Bloomberg.

Ce problème de dette est apparu parce que les boucles de rétroaction qui existent en Chine sont très différentes de celles qui existent aux États-Unis. Le système économique est construit de telle sorte que cela pousse léconomie vers une croissance toujours plus forte dans le secteur des immeubles résidentiels, des installations énergétiques et des usines. Les rétroactions sont certes initiées par le gouvernement central, de manière planifiée, mais elles nagissent pas de manière aussi immédiate que celles présentes dans un système économique occidental. Ainsi, en Chine, ce qui a tendance à se développer, cest une bulle de surinvestissement. Cette bulle risquerait de seffondrer si jamais les taux dintérêt montaient, ou si la Chine se mettait à contrôler une dette croissante.

La Chine joue un rôle gigantesque dans léconomie mondiale. Cest le premier consommateur dénergie au monde, et le premier producteur dénergie au monde. Récemment, elle est aussi devenue le premier importateur mondial de pétrole et de charbon.

Dune certaine manière, la Chine est bien la plus grande économie au monde. Dhabitude, on voit plutôt la Chine comme la seconde plus grande économie du monde, en se fiant à son PIB converti en dollars américains. Cependant, pour calculer le taux de croissance du PIB mondial, les économistes utilisent une approche appelée PIB en PPA (où PPA signifie parité de pouvoir dachat). Et quand on utilise cette approche, la Chine est la première économie au monde ; les États-Unis sont en deuxième position, et lInde arrive troisième.

Figure 1. Les plus grosses économies au monde, mesuré daprès leur consommation dénergie et leur PIB en parité de pouvoir dachat. Les donnes de consommation dénergie proviennent du BP Statistical Review of World Energy 2017. Les données de PIB en PPA proviennent de la Banque mondiale.

En plus dêtre (en un sens) la plus grande économie au monde, la Chine est aussi un pays avec une très grosse dette. Jusquà présent, le gouvernement chinois garantissait plus ou moins la dette des débiteurs chinois. Il existait même une habitude des entreprises de se garantir la dette les uns des autres. Cela rend délicat les comparaisons entre la dette de la Chine et la dette dautres pays. Néanmoins, certaines analyses suggèrent que le niveau dendettement de la Chine est extraordinairement élevé.

Figure 2. Consommation dénergie de la Chine, daprès des données du BP Statistical Review of World Energy 2017.

Daprès la figure 2, il est clair quun événement spectaculaire sest produit vers 2002 au sujet de la consommation de charbon de la Chine : la Chine a rejoint l"Organisation mondiale du commerce en décembre 2001, et immédiatement après, sa consommation de charbon a explosé.

Les pays de lOCDE, quils aient ou non signé le Protocole de Kyoto en 1997, ont soudain cherchés à réduire leurs propres émissions de gaz à effet de serre. Ils ont réalisé que sils pouvaient délocaliser leurs industries manufacturières en Chine, ils seraient en mesure de réduire leurs émissions de CO2.

En plus de réduire les émissions de CO2 rapportées, délocaliser la production manufacturière en Chine offrait deux autres avantages :

Bien sûr, déplacer des emplois en Chine et dans dautres pays asiatiques présentait un inconvénient majeur : le risque de réduire le nombre demplois ailleurs.

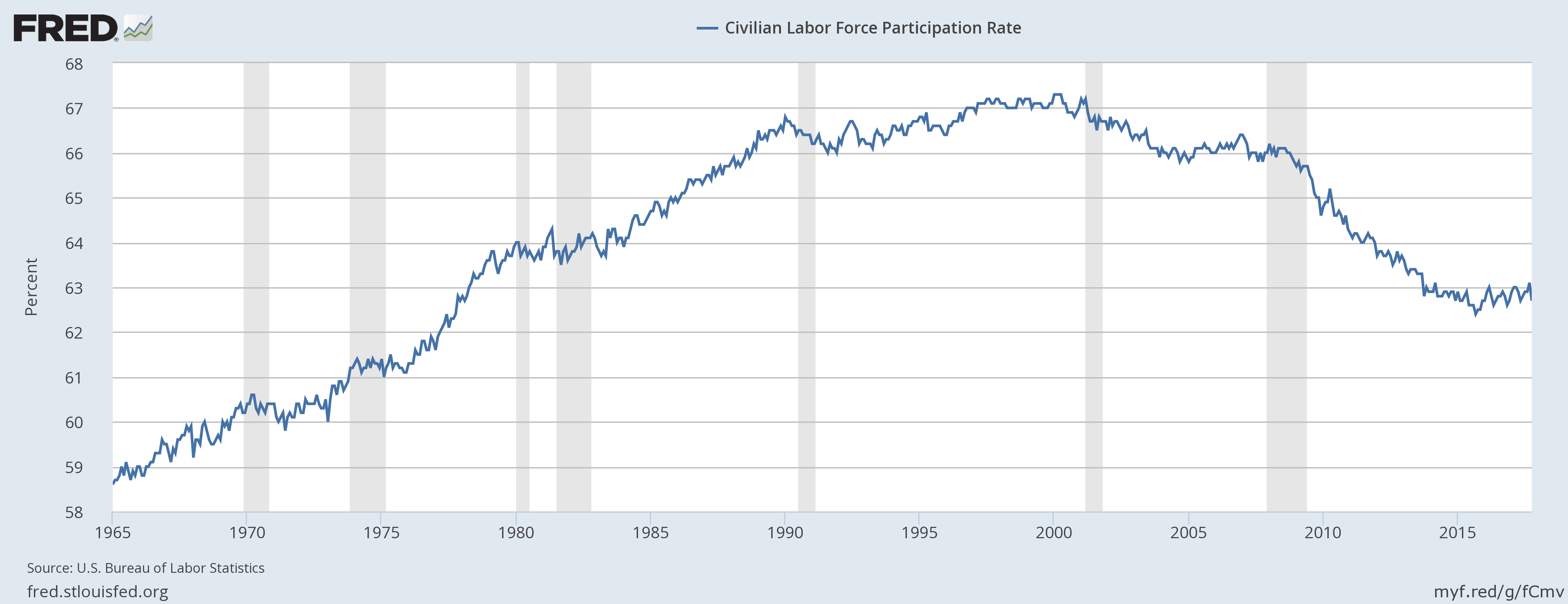

Figure 3. Taux dactivité aux États-Unis, tel que calculé par la Federal Reserve Bank of St. Louis.

Au début des années 2000, lorsque la Chine a commencé à être un réel concurrent en matière demploi, le taux dactivité aux États-Unis sest mis à baisser. Il a fallu attendre le milieu de lannée 2014 pour que ce taux dactivité se stabilise enfin. Cest à peu près le moment où les prix mondiaux du pétrole ont commencé à baisser, et aussi, comme nous allons le voir dans le sous-chapitre suivant, le moment où la croissance des salaires moyens en Chine a commencé à baisser.

Un autre inconvénient du fait de délocaliser des emplois en Chine est quà léchelle mondiale, cela provoque une hausse des émissions annuelles de CO2, même si, localement, les émissions sont un peu moindres : dans les calculs démissions de CO2 dun pays, les émissions de CO2 générées par la fabrication des produits importées ne sont pas « comptabilisées ».

Figure 4. Émissions mondiales de dioxyde de carbone, réparties entre la Chine et le reste du monde, daprès les données du BP Statistical Review of World Energy 2017.

Il nest guère surprenant que les populations dautres pays que la Chine aient fini par rejeter la mondialisation qui a permis à la Chine de connaître une croissance rapide. Dune certaine manière, la Chine a vécu de nombreuses années durant dans une bulle de croissance artificielle. Lorsque cette bulle de croissance éclatera, les débiteurs chinois auront beaucoup plus de mal à rembourser leur dette avec intérêts.

La hausse des salaires en Chine a joué un rôle important dans la croissance de la Chine. Grâce à des salaires en hausse, de plus en plus de travailleurs ont pu se payer les appartements quon leur avait construits. De plus en plus dentre eux ont aussi pu sacheter des biens de consommation de toutes sortes, et facilement rembourser les dettes contractées précédemment. Le problème, cependant, cest que la croissance des salaires ne peut pas passer devant la croissance de la productivité, faute de quoi les biens deviendront trop chers sur les marchés mondiaux. Si cela doit se produire, la Chine aura alors du mal à vendre ses produits à dautres.

À partir de 2014, la croissance des salaires en Chine semble avoir considérablement ralenti.

Figure 5. Pourcentage de croissance de la Chine en fonction des salaires urbains moyens. Les données de nombre de travailleurs urbains et de salaires totaux pour 1999 proviennent du China Statistical Yearbook. Le pourcentage de hausse pour 2016 repose sur une enquête Bloomberg

Cest à ce moment-là que la Chine a découvert que ses fortes hausses de salaires la rendaient non compétitive par rapport au reste du monde. La croissance des salaires devait être contenue. La croissance de la productivité nétait plus suffisante pour soutenir de telles hausses de salaires.

Si lon regarde les variations de la consommation dénergie totale et de celle délectricité, on constate quentre 2014 et 2016, leur rythme de croissance a ralenti de manière spectaculaire (figure 6). Il a commencé à ressembler à la croissance lente que connaissait lessentiel du reste du monde. En faisant croître sa consommation dénergie, une économie peut de plus en plus démultiplier le travail de sa main-dœuvre avec un nombre croissant « doutils » énergivores. Il nest donc guère surprenant quavec une faible croissance de la consommation dénergie, la croissance de la productivité devient faible. Et avec une faible croissance de la productivité, il faut sattendre à une faible croissance des salaires.

Figure 6. Croissance de la consommation dénergie et délectricité de la Chine, daprès les données du BP Statistical Review of World Energy 2017.

Il est possible que le niveau accru de consommation délectricité en 2016 soit lié au programme, que la Chine a adopté à cette époque, de loger les travailleurs migrants dans des appartements invendables. Si ces appartements étaient devenus invendables, cest sans doute lié au ralentissement de la croissance des salaires dans le pays.

Le plus probable, cest que cette baisse de la consommation dénergie se soit produite parce que le coût du mix énergétique chinois augmentait de plus en plus. Dune part, le mix comprenait une part croissante de pétrole, et le pétrole était cher. La part du charbon dans le mix était en baisse, et ce par quoi la Chine remplaçait le charbon était plus cher. Le problème de la hausse générale des prix des combustibles fossiles se posait également.

Le caractère abordable des prix est le principal problème à prendre en compte si lon veut savoir si jusquà combien les prix des combustibles fossiles peuvent augmenter. Il ne sagit pas seulement dacheter du pétrole, du charbon ou du gaz naturel pour eux-mêmes. Il sagit aussi de pouvoir se payer les biens fabriqués grâce à ces combustibles, comme la nourriture, les vêtements, les appareils ménagers ou les logements. Si les salaires dans les pays développés sont déprimés parce que la production a été délocalisée en Chine, alors le fait que les salaires en Chine (et dans des pays similaires, comme en Inde ou dans les Philippines) augmentent devrait dune manière ou dune autre réduire le problème, si les prix des combustibles fossiles doivent rester assez élevés pour permettre à leur extraction de continuer dêtre rentable.

Les figures 7 et 8 (ci-dessous) montrent que les prix du pétrole, du gaz naturel et du charbon ont tous commencé à baisser à peu près au moment où les salaires urbains en Chine ont commencé à croître moins vite (figure 5).

Figure 7. Prix du pétrole et du gaz naturel, daprès les données du BP Statistical Review of World Energy 2017.

Figure 8. Prix de la tonne de charbon entre 2000 et 2016, daprès les données du BP Statistical Review of World Energy 2017. Le charbon chinois est le prix spot du Qinhuangdao chinois ; et le charbon japonais est le prix C.A.F. (coût, assurance, fret) dimportation du Japan Steam.

Ces dernières années, les salaires urbains en Chine ont connu une croissance bien plus faible, qui ressemble bien plus, désormais, à celle des États-Unis ou de lEurope. Depuis 2014, ils génèrent donc une bien moindre « poussée » sur la croissance de léconomie mondiale quauparavant. Et sans cette poussée des salaires qui grimpent, léconomie mondiale a beaucoup plus de mal à croître très rapidement, et à avoir un taux dinflation très élevé. Il ny a tout simplement pas assez de pouvoir dachat pour pousser les prix à un niveau très élevé.

Il convient de noter que les hausses moyennes des salaires urbains chinois que montre la figure 5 ci-dessus ne sont pas corrigées de linflation. Dune certaine manière, elles incluent donc le moindre supplément dinflation des prix qui pourrait apparaître, et la moindre hausse de pouvoir dachat qui permettrait dacheter des biens en plus grande quantité. De ce fait, ces faibles hausses de salaire peuvent aider de comprendre le récent manque dinflation dans une grande partie du monde.

Il est très probable que la croissance des salaires urbains en Chine ne soit pas le seul problème susceptible daffecter les prix mondiaux (et locaux) de lénergie. Cependant, cet élément particulier joue un rôle probablement plus important que ce à quoi sattendraient la plupart des gens.

Comment réagit un producteur face à la baisse soudaine des prix de marché des prix trop bas pour encourager une croissance de la production ?

La réponse à cette question semble dépendre de la situation. Dans le cas de la production chinoise de charbon, il a été décidé de fermer toute une série de centrales à charbon qui étaient soudain devenues non rentables du fait de la baisse des prix du charbon. Il ne fait pas de doute que la pollution générée par ces centrales est aussi entrée en ligne de compte dans cette prise de décision. Tout comme la disponibilité dautres sources de charbon situées ailleurs (mais probablement disponibles à des prix plus élevés), si cela savérait nécessaire. Quoi quil en soit, la fermeture volontaire des centrales au charbon du fait de prix bas a provoqué la chute de la production de charbon, que montre la figure 9 ci-dessous.

Figure 9. Production dénergie de la Chine, daprès les données du BP Statistical Review of World Energy 2017.

À mon avis, cest précisément ainsi quil faut sattendre à ce que se produise le pic de charbon (ou bien le pic de pétrole, ou le pic de gaz naturel). Le problème nest pas que nous « épuisons » lun de ces combustibles. Il est que les mines de charbon, les puits de pétrole et les puits de gaz deviennent non rentables parce que les salaires naugmentent plus assez pour couvrir le coût plus élevé de lextraction des combustibles fossiles.

Il faut aussi noter que la Chine a aussi réduit sa production de pétrole, en réponse à des prix bas. Les données de lEIA montrent quen 2016, la production chinoise de pétrole a chuté denviron 6,9% par rapport à 2015. Les sept premiers mois de 2017 semblent montrer une baisse supplémentaire de 4,2%. Le pétrole chinois révèle donc lui aussi ce que nous devrions voir comme une réaction au « pic pétrolier ». Le prix est trop bas pour que la production soit rentable : il a donc été décidé quil était plus rentable dimporter du pétrole venu dailleurs.

Dans le monde réel, pour autant quon puisse le voir, cest ainsi que lon atteint les limites à lénergie. Les économistes nont pas compris comment fonctionnait le système. Ils croient que dune manière ou dune autre, les prix de lénergie vont pouvoir augmenter sans limite, même si les salaires ne suivent pas le rythme. Dissimuler lécart entre les prix et les salaires est possible, pendant un certain temps par une hausse des dépenses publiques et un endettement accru, mais quoi quil se passe, les prix de lénergie doivent finir par être inférieurs aux coûts de production, du moins pour une partie des producteurs. Faute de quoi, ces producteurs renoncent volontairement à produire : cest ce qui cause le « Pic pétrolier », le « Pic charbonnier » ou le « Pic gazier ».

Permettez-moi de vous expliquer comment, selon moi, fonctionne le système chinois. Fondamentalement, le système est en train de passer progressivement (1) dun système dans lequel le gouvernement possède toutes les terres et la plupart des entreprises à (2) un système où la propriété individuelle est considérablement développée.

À lépoque où le gouvernement possédait la plupart des entreprises et toutes les terres, les agriculteurs cultivaient la terre que le gouvernement leur assignait. Les entreprises fournissaient souvent à leurs travailleurs un logement dans le cadre de leur « rémunération ». Dans ces logements, la salle de bain était généralement une dépendance commune, et certains disposaient de lélectricité. La dette envers le système était relativement faible, car la propriété individuelle était elle-même très limitée.

Plus récemment, et surtout depuis que la Chine a rejoint lOrganisation mondiale du commerce en 2001, un nombre croissant dentreprises chinoises se sont organisées comme des entreprises occidentales et laccession individuelle à la propriété reposant sur lhypothèque sest largement développé.

En Chine, léconomie ne fonctionne pas tout à fait comme en Occident. Alors que léconomie est planifiée de manière centralisée à Pékin, les gouvernements locaux sont chargés de fournir un certain nombre de détails. Les dirigeants locaux prennent des décisions qui leur semblent les mieux fondées pour répondre aux problèmes auxquels ils sont confrontés. Le cas échéant, ces décisions peuvent se retrouver en décalage avec ce quavait prévu la planification centralisée à Pékin.

Historiquement, les plans quinquennaux fournissaient des objectifs de croissance du PIB aux différents dirigeants locaux. Le salaire et les promotions de ces dirigeants locaux dépendaient de leur capacité à atteindre (ou à dépasser) leurs objectifs de PIB. Ces objectifs ne comportaient aucune limite dendettement, de sorte que les dirigeants locaux pouvaient choisir davoir recours à autant de dette quils le souhaitaient.

Parmi les responsabilités majeures de ces dirigeants locaux, il y avait aussi le fait dêtre en charge des emplois des gens vivant dans leur région. Cela les poussait dautant plus à se fixer des objectifs ambitieux en matière de développement économique.

Un autre problème connexe est le fait que les ventes de terres arables devenues constructibles sont une importante source de revenus pour les gouvernements locaux. En général, les recettes fiscales dont pouvaient disposer les dirigeants locaux étaient insuffisantes pour leur permettre de financer leurs programmes, sauf à les compléter par des fonds provenant de la vente de terrains dédiés au développement économique. Cela a encore plus poussé les dirigeants locaux à accentuer le développement économique, que cela fût vraiment nécessaire ou non.

Le très grand pouvoir accordé aux gouverneurs locaux et de leurs administrateurs a fait deux des cibles faciles pour la corruption. En payant un pot-de-vin à la bonne personne, un entrepreneur améliorait grandement ses chances dobtenir lapprobation de ses projets de développement. Une reprise en main sévère a dû être menée pour éliminer cette pratique.

Les anglophones utilisent régulièrement le dicton : « Une marée qui monte soulève tous les bateaux. » Quand lOccident a décidé de décourager son industrialisation locale parce quil sinquiétait du CO2, il a donné un coup de pouce énorme à léconomie chinoise. Quasiment tous les projets pouvaient réussir. Dans un tel environnement, les agences de notation locales ont pu noter de manière très généreuse les nouvelles offres obligataires, en partant du principe que pratiquement nimporte quel projet aurait de bonnes chances de réussir.

De plus, en labsence de nombreuses entreprises privées, les précédents de défaut de dette étaient peu nombreux. La faible expérience présente suggérait que le risque de défauts futurs était faible. Les salaires avaient très rapidement augmenté, rendant les prêts individuels faciles à rembourser. Que pouvait-il se passer de travers ?

Parce quon considérait que le gouvernement central maîtrisait les choses, il paraissait logique pour une organisation gouvernementale de garantir les prêts dautres organisations gouvernementales. Souvent, les entreprises garantissaient aussi les prêts dautres entreprises.

Dans le modèle de développement auquel nous sommes habitués en Occident, il existe des boucles de rétroaction si lon construit trop dune de certaines choses par exemple, des immeubles résidentiels (vendus en copropriétés), des mines de charbon, des capacités de production électrique, des panneaux solaires, des aciéries, etc.

En Chine, ces boucles de rétroaction ne fonctionnent pas aussi bien. Au lieu davoir un système financier qui « amortisse » automatiquement la surcapacité, lÉtat (ou peut-être un agent public corrompu) tâche de contourne ce qui lui semble être un problème temporaire. Pour comprendre à quel point la situation est différente, voyons ensemble trois exemples :

Les appartements. La Chine a rencontré un problème très médiatisé, celui davoir construit beaucoup trop dappartements. En 2016, les gouvernements locaux semblaient pour lessentiel avoir résolu ce problème, en accordant des subventions aux travailleurs migrants pour leur permettre dacheter des logements. Évidemment, les questions de savoir comment les gouvernements locaux reçoivent cet argent, et pendant combien de temps ils pourront se permettre de payer ces subventions, restent ouvertes. On nest pas non plus certain que cet arrangement conduise à une forte baisse de loffre de logements neufs, car les villes ont besoin à la fois des recettes provenant de la vente du foncier et des emplois qui résultent de la construction dusines supplémentaires.

La figure 10 ci-dessous montre un panorama de la hausse annuelle des prix des logements chinois malgré le problème doffre excédentaire. Si ce graphique est correct, les prix ont connu une hausse remarquable en 2017, ce qui suggère lexistence dune sorte de stimulus qui maintiendrait la bulle immobilière en tout au long de lannée. La taille dun appartement quun ouvrier typique peut désormais se permettre est très réduite, ce qui signifie que cette course au prix en hausse perpétuelle devra bien finir un jour.

Figure 10. Graphique du prix des maisons chinoises de GlobalPropertyGuide.com.

Des centrales électriques à charbon. Avec tous les problèmes de pollution que rencontre la Chine, on aurait pu sattendre à ce quelle arrête de construire des centrales électriques à charbon. À la place, la solution trouvée par les gouvernements locaux consiste à construire de nouvelles centrales électriques, plus efficaces et moins polluantes. Au total, le pays se retrouve en forte surcapacité.

Un article de mai 2017 indique quen raison de ce problème de surcapacité, Pékin oblige chaque centrale électrique à charbon à fonctionner avec le même facteur de charge, soit environ 47,7% de la capacité totale. Un article de Bloomberg New Energy Finance estime quà la fin de lannée 2016, la « surproduction délectricité national » était de 35%, en prenant en compte tous les types de production électrique. (Il sagit probablement dune surestimation, les auteurs nayant pas pris en compte la flexibilité de la génération électrique.)

Pékin a bien conscience de ce problème de surcapacité : une grande part des capacités de production électrique au charbon dont la construction est prévue est retardée, voire annulée par le gouvernement central. Lobjectif est de limiter la capacité totale de production électrique au charbon à 1 100 gigawatts en 2020. La capacité actuelle de production électrique au charbon en Chine semble être de 943 gigawatts, ce qui suggère quune hausse de 16% serait encore être envisagée dici 2020, même en comptant les coupes de production planifiées.

On ne sait pas vraiment ce quil va advenir des prêts associés à toute la capacité de production retardée ou annulée. Les emprunteurs vont-ils faire défaut sur ces prêts ? Si des rétroactions « normales » de prix plus bas avaient été rendues possibles, on peut sérieusement douter quune telle surcapacité eût pu être atteinte.

Si le taux de croissance global de la Chine ralentit à un niveau plus proche de celui des autres économies, elle se retrouvera avec une énorme quantité délectricité produite dont elle naura pas besoin. Cela génère un risque de dette très important, semble-t-il.

Éolien et photovoltaïque. Si lon se fie à Darien Ma, auteur de « La réponse, camarade, nest pas dans le vent qui souffle », Pékin ressent bien moins denthousiasme pour les énergies renouvelables quil ny paraît.

Daprès Darien Ma, lindustrie photovoltaïque chinoise a été bâtie avec lidée de disposer dun produit susceptible dêtre exporté. Ce nest quen 2013, lorsque les pays occidentaux ont commencé à lancer des poursuites commerciales et à imposer des barrières douanières, que la Chine a décidé dutiliser pour elle-même un nombre substantiel de ces dispositifs, évitant au pays lembarras de voir plusieurs de ces producteurs faire faillite. Ce qui sest réellement passé nest pas entièrement connu avec certitude, mais ladministrateur en charge des projets éoliens et photovoltaïques a été ensuite mis à la porte pour avoir accepté des pots-de-vin, et la responsabilité de ces décisions a été mis plus haut dans la chaîne de responsabilité.

Figure 11. Vue actuelle de la Chine sur le risque dinvestissement solaire en Chine. Graphique par Bloomberg New Energy Finance .

Darien Ma indique également que « Les fonctionnaires affirment vouloir un « développement sain et ordonné », qui est fondamentalement une périphrase pour tenir la bride dun secteur renouvelable devenu un symbole de plus de lexubérance irrationnelle. »

Daprès Darien Ma, lAdministration nationale chinoise de lénergie a réalisé quéolien et photovoltaïque étaient encore, respectivement, 1,5 et 2,5 fois plus chers que le charbon. Cet élément factuel a douché leur enthousiasme en matière dutilisation de ces modes de production électrique. À la lumière de ce problème, la Chine prévoit déliminer progressivement les subventions à léolien et au photovoltaïque dici 2020. Darien Ma sattend à ce que bouquet énergétique de la Chine inclue encore de léolien et du solaire, mais que le véritable gagnant dans la recherche dune production délectricité plus propre soit le gaz naturel.

Dun certain point de vue, nous sommes face à un autre cas dautorités chinoises ayant voulu éviter de fermer des entreprises chinoises parce que le marché ne cherchait pas à acheter leurs produits. Ainsi, le cycle habituel des faillites avec défauts de paiement, ne sest pas produit. Ce problème a rendu les capacités totales de production électrique chinoise encore plus excessives et réduit la rentabilité de lensemble du système électrique.

Nous avons montré la manière dont les faibles salaires et les faibles prix de lénergie semblaient être liés. Lorsque les prix sont trop bas, certains producteurs, y compris en Chine, prennent une décision rationnelle de réduire leur production. Cela semble être là la véritable nature du problème du « Pic charbonnier » et du « Pic pétrolier ». Parce que la Chine réagit de manière rationnelle à la baisse des prix, sa production diminue. Aujourdhui, la Chine est déjà le plus gros importateur de pétrole et de charbon. Si une pénurie apparaît ailleurs, la Chine sera affectée.

Nous avons également donné plusieurs exemples de la manière dont le système chinois actuel a pu éviter les défauts de dette. Le hic, cest que ces problèmes ne disparaissent pas vraiment : on les cache sous le tapis, et ce faisant, ils deviennent de plus en plus gros. Et il finit par y avoir un moment où toutes les manipulations des responsables gouvernementaux ne peuvent plus cacher le problème du trop grand nombre dappartements, ou des fortes surcapacités de production électriques, ou de la surcapacité en usines de toutes sortes. Leffondrement repoussé de la dette risque alors dêtre beaucoup plus important que si les forces du marché avaient eu plus tôt le droit de provoquer des faillites et des fermetures dusines.

Les responsables chinois parlent maintenant de brider la croissance de la dette. Les dirigeants des banques centrales discutent aussi daugmenter les taux dintérêt et de vendre des titres obtenus via des programmes dassouplissement quantitatif (ce qui aurait aussi tendance à relever les taux dintérêt). La Chine sera très vulnérable à une hausse des taux dintérêt, en raison des tensions qui se sont accumulées dans le système. Par exemple, si les taux dintérêt augmentent, de nombreux détenteurs de prêts hypothécaires ne pourront plus se permettre de payer leurs mensualités au montant plus élevé, et les usines auront encore plus de mal à être rentables. Certaines de ces usines risquent de réduire leurs effectifs pour essayer datteindre la rentabilité. Si telle est leur réaction, cela aura tendance à pousser le système vers la récession.

Notre situation actuelle est probablement celle du calme avant la tempête. Beaucoup déléments pourraient pousser la Chine vers une crise énergétique ou une crise de la dette. Et la Chine est un pays si énorme que le reste du monde risque bien dêtre lui aussi touché.