22 octobre 2014

Chers lecteurs,

Au cours des dernières semaines, il s’est produit une forte chute du prix du pétrole, alors que depuis plus de deux ans, il oscillait au sein d’une fourchette relativement étroite de prix assez élevés.

Dans le billet de cette semaine, j’analyserai en détail l’évolution du prix du pétrole. C’est un article assez long, je l’ai donc organisé par sections :

Si l’on regarde le prix du baril de Brent (la référence en Europe), on voit que depuis le début de l’année 2011, il s’est négocié au-dessus de 100 dollars, atteignant des sommets au-dessus de 120 dollars à quelques reprises au début de 2011 et 2012, et en flirtant quelques fois avec la ligne de 100 dollars – un seuil qui a servi de prix de référence ou de ligne inférieure à ne pas dépasser. En tout cas jusqu’à aujourd’hui : vendredi dernier, le baril de Brent se négociait à 86 dollars, après avoir atteint quelques dollars de moins les jours précédents.

La forte volatilité des prix du pétrole est l’un des symptômes des problèmes d’approvisionnement de cette matière première fondamentale qu’est le pétrole. Nous avons expliqué à maintes reprises sur ce blog : lorsque l’activité économique est vigoureuse, la demande augmente, mais la production n’arrive pas à suivre, ce qui fait monter les prix jusqu’à ce qu’ils atteignent un niveau si élevé que cela nuit à l’activité économique. Alors des entreprises ferment, et des gens se retrouvent au chômage, ce qui fait baisser la demande, qui à son tour fait fortement baisser les prix, ce qui rend possible, un peu plus tard, une reprise économique, qui fait repartir la demande à la hausse et nous fait revenir au point de départ. Tant que la production de pétrole augmente lentement ou même stagne, on s’attend à ce que ces cycles de reprise et de baisse se reproduisent de manière régulière ; cependant, à mesure que la production de pétrole baisse (ce qui n’est pas encore arrivé si l’on considère tous les hydrocarbures liquides, chose qui est en soi déjà discutable), on s’attend à ce que la succession de hausses et de baisses s’accélère, parfois avec des changements extrêmement violents qui font monter ou baisser les prix lorsque des pays entiers s’effondrent (en hausse si le pays qui s’effondre est un producteur, ou en baisse s’il est un consommateur).

Comme je vais l’expliquer dans cet article, la baisse actuelle des prix est un symptôme inquiétant de problèmes économiques et de la production de pétrole graves et imminents, conséquence des nombreuses tensions accumulées durant des années de fuite en avant. Et pour cette raison, il serait assez comique, s’il n’était pas si triste et si symptomatique de notre cécité en tant que société, de voir que, devant un moment aussi inquiétant et critique que le moment présent, des voix se font entendre pour dire que le « krach pétrolier » est une légende du fait de cette baisse de prix ; il y en a même qui disent que nous ne l’avons pas vu venir, et que toutes les analyses faites sur ce forum et sur d’autres sont de la pure foutaise, car pour ces personnes, le seul symptôme de problèmes d’approvisionnement, c’est le prix élevé du pétrole, et chaque baisse de prix correspond à une croissance de l’offre, de sorte qu’en réalité le pic pétrolier ne cesse de s’éloigner (j’ai même lu un tweet d’un gestionnaire bien connu d’actifs liés au pétrole qui affirmait que la chute du prix du pétrole était un signe d’abondance de l’offre).

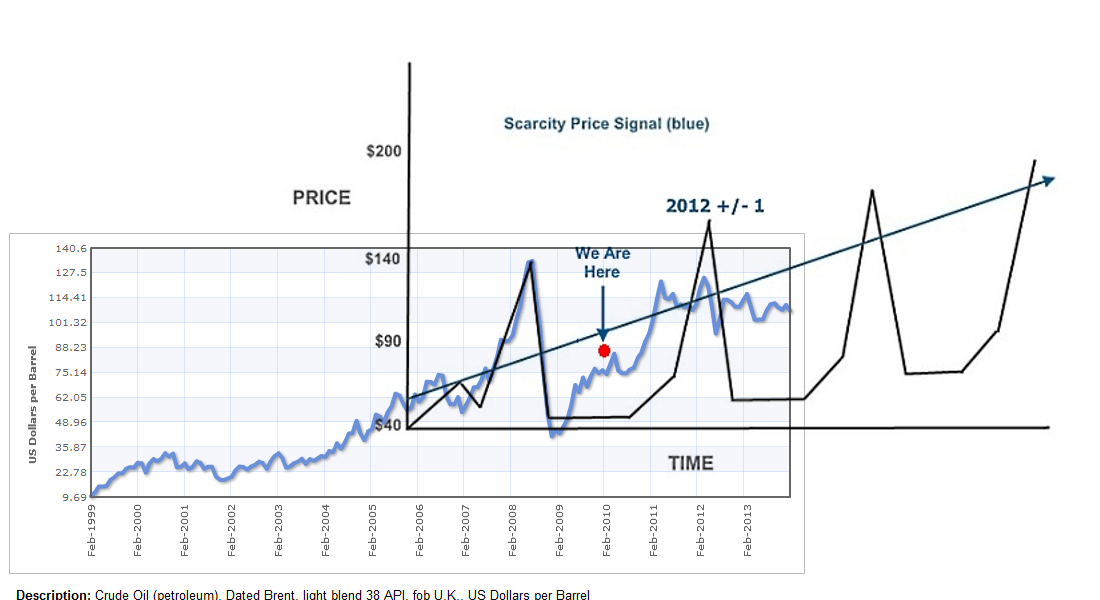

Rien n’est plus éloigné de la réalité, évidemment. Regarder uniquement le prix du pétrole pour décrire le pic pétrolier est une erreur, et plus encore, penser que les problèmes d’approvisionnement en pétrole ne font que générer des prix toujours plus élevés : en réalité, le pic pétrolier génère une énorme volatilité (c’est-à-dire de violentes hausses et baisses de son prix). Et depuis le début, nous insistons sur cette idée, en réalité ; c’est même l’une des choses qui m’a poussé à dévoiler le problème du pic pétrolier était le fait qu’après le signe clair de 2008 (durant la même année, le baril a valu 147 dollars en juillet et 36 dollars en décembre), à savoir qu’aucune réaction rationnelle à des problèmes déjà évidents n’apparaissait. Des mensonges qui disent des choses que plus personne ne dit depuis des années, et que, personnellement, je dis depuis le début : le cinquième article que j’ai publié sur ce blog, le 3 février 2010, était intitulé « Prévisions des prix du pétrole pour les dix prochaines années », qui illustrait le problème de l’hypervolatilité des prix avec un dessin de Dave Cohen datant d’il y a des années :

Un an plus tard, je me demandais si la hausse soudaine des prix, non loin des 130 dollars le baril, ne révélait pas un autre de ces pics de volatilité, et si cela n’était pas en train de provoquer la vague de récession de 2011. Et aujourd’hui, en 2014, il semble que nous soyons au bord d’une autre récession mondiale. Permettez-moi de citer ici deux paragraphes de mon article « Prévisions des prix du pétrole pour les dix prochaines années », publié il y a quatre ans et demi :

« Il est à peu près impossible de prédire la valeur du pic, mais nous pouvons anticiper que l’économie affaiblie ne sera pas en mesure de résister à des prix trop élevés, autour de 150 dollars, de sorte que le prochain pic sera probablement plus bas. Tant que dure la situation de « plateau oil », la seule chose que nous puissions imaginer est le rythme d’occurrence des pics, en supposant qu’après le pic, le prix se stabilise à une valeur d’environ 40 dollars. »

Et aussi :

« À partir de là, il est également conclu que la récurrence des chocs pétroliers se produira tous les 3 ans, toujours en juillet : 2008, 2011, 2014, 2017, 2020… C’est pourquoi, dans cette décennie, nous prévoyons 4 chocs pétroliers, toujours quand nous supposons être dans le « plateau oil ». »

Le modèle que j’ai utilisé dans cet article était d’une banalité outrageante, et la réalité a bien sûr été beaucoup plus complexe (moi-même, dans cet article, j’indiquais que les choses seraient beaucoup plus compliquées). Il est toutefois curieux de constater que les pics de prix suivants n’ont pas été aussi élevés que celui de juillet 2008, à près de 150 dollars, et que les dates prévues pour la volatilité accrue du prix du pétrole (2008, 2011, 2014...) n’auront pas été si éloignées de la réalité, puisqu’elles semblent correspondre aux dates des « grandes récessions » successives, maintenant que l’on commence à reconnaître que nous pourrions être aux portes de la troisième d’entre elle.

Mais il ne fait aucun doute que la dynamique du prix et celle de l’approvisionnement en pétrole sont beaucoup plus compliquées. En ce qui concerne les prix, il y a quelques mois à peine, quelqu’un m’a reproché de ne pas m’être conformé à la volatilité que j’ai toujours défendue comme un symptôme des problèmes d’approvisionnement en pétrole, et sur lequel j’ai écrit un article qui traitait de plusieurs sujets – un article dans lequel je montrais le graphique suivant, qui superpose le dessin de Cohen à l’évolution réelle du prix du baril de pétrole :

Le croquis de Dave Cohen n’est que cela, un rapide croquis, mais malgré sa simplicité, on peut dire qu’il capte quelque chose de de la réalité, et en particulier le fait qu’aujourd’hui, à la fin de 2014, le prix soit en chute libre. Avant d’entrer dans une analyse plus approfondie de ce qui explique les écarts que l’on peut observer entre ce modèle simple du comportement des prix et leur évolution réelle, laissez-moi vous dire que cette idée selon laquelle les problèmes du pétrole impliquent non seulement des prix élevés, mais aussi de la volatilité, n’est pas juste la mienne, mais elle est partagée par toute la communauté des partisans du peak oil. En particulier, je recommande cet excellent article de Gail Tverberg ( ) afin que vous puissiez avoir une meilleure idée de ce qui se passe. Donc, ceux qui critiquent les tenants du peak oil sur la base de la baisse soudaine du prix du baril de pétrole, devraient attacher leur ceinture, parce qu’on arrive dans une zone de virages, et des très dangereux – lisez par exemple ce que dit l’ASPO du phénomène.

) afin que vous puissiez avoir une meilleure idée de ce qui se passe. Donc, ceux qui critiquent les tenants du peak oil sur la base de la baisse soudaine du prix du baril de pétrole, devraient attacher leur ceinture, parce qu’on arrive dans une zone de virages, et des très dangereux – lisez par exemple ce que dit l’ASPO du phénomène.

Telecomunista, une autorité dans le traitement des données des différentes agences publiques, a publié sur burbuja.info le graphique suivant il y a quelques semaines :

Si l’on regarde le graphique avec attention, on voit que la production « tous liquides pétroliers » (pétrole brut conventionnel + pétroles bruts non conventionnels + divers substituts plus ou moins assimilables) a connu deux accélérations, à chaque fois juste après un plateau. La première accélération a lieu après la crise de 2008, soutenue par la production de biocarburants. En fait, les biocarburants n’apportent malheureusement pas d’énergie nette, ce qui explique que dans les faits, l’accélération ait fait long feu. Après avoir imposé que l’essence et le gazole commercialisés incluent une part de biocarburants, les gouvernements américains et européens ont perdu tout intérêt pour ces combustibles après avoir constaté que ceux-ci ne réduisaient en rien la dépendance extérieure au pétrole, et ils ont commencé à supprimer les subventions à la consommation de biocarburants, ce qui a conduit à une stagnation de leur production :

Dans la pratique, ce qui s’est passé, c’est que le prix du pétrole n’a pas augmenté, parce que les biocarburants ont réussi à compenser le manque de pétrole sur le marché – des biocarburants qui, en plus de provoquer des émeutes de la faim, n’étaient ni rentables énergétiquement, ni rentables économiquement, et qu’il a donc fallu subventionner en creusant les dettes publiques. En d’autres termes, afin de faire fonctionner la machinerie mondiale, on a exploité une ressource qui n’aurait pas dû être produite, et qui, pour l’essentiel, se traduit par de l’austérité et des ponctions infligées à la population et à d’autres pays sous forme d’hydrocarbures liquides.

Déjà en 2011, alors que le fiasco des biocarburants était devenu évident et qu’une nouvelle récession se produisait, il a fallu chercher quelque chose d’autre pour stimuler la production de pétrole, et c’est là que la fracturation hydraulique est apparue avec force, comme en témoigne la bande violette du graphique de Telecomunista reproduit ci-dessus. Sans l’apport des condensats et du pétrole léger de réservoir compact (appelé « Light Tight Oil » en anglais), la production totale d’hydrocarbures liquides aurait chuté d’environ 3 millions de barils par jour. Malheureusement, il se passe ici le même genre de chose que pour les biocarburants : les entreprises qui exploitent ces ressources sont en train de devenir ruinées (comme en témoignent les articles de plus en plus nombreux qui alertent de cette réalité dans la presse économique) et cette montagne de dettes va inévitablement finir par exploser, et plus tôt que ce que beaucoup imaginent. Et elle éclatera d’autant plus facilement si le prix du baril reste suffisamment longtemps à un niveau trop bas. En fin de compte, compte tenu du caractère critique et stratégique du pétrole, les États devront sauver ces entreprises, en en faisant encore une fois supporter les coûts par les citoyens, et en transformant à nouveau des souffrances sociales en hydrocarbures liquides. Cela n’a rien d’une bagatelle.

Ce qui s’est passé au sujet des biocarburants et des hydrocarbures liquides extraits par fracturation expliquent pourquoi le prix est resté élevé sans beaucoup varier à la hausse et à la baisse (sauf en 2011, pile au moment où les États ont renoncé à promouvoir les biocarburants et les présenter comme une excellente solution, ce qui correspond parfaitement au petit pic de prix de cette année-là et la poussée récessive qui s’en est suivie). Mais que se passe-t-il à présent ? Le prix est resté stable au-dessus de 100 dollars ces trois dernières années, et il a soudain commencé à baisser, passant nettement sous la barre des 100 dollars le baril. Si l’on étudie les fondamentaux du marché, il existe trois facteurs explicatifs possibles au niveau de l’offre, et un au niveau de la demande.

Les trois facteurs explicatifs au côté de l’offre sont les suivants :

Du côté de la demande, il n’y a qu’un seul facteur explicatif qui apparaisse dans toutes les analyses : la faiblesse de la demande mondiale. Les signes négatifs s’accumulent depuis des mois et dans de nombreux pays : baisse des exportations allemandes, faible création d’emplois aux États-Unis, malaise en France et déception face au président Hollande, une Italie qui ne relève pas la tête malgré l’élection comme président du Conseil du soi-disant réformiste Renzi... mais les signes provenant de Chine sont particulièrement importants car la Chine est désormais l’usine du monde, et son évolution est très dépendante de l’évolution de la demande, en particulier en Occident. Et la Chine n’apporte pas de bonnes nouvelles : l’indice PMI est plutôt faible et de nombreux indicateurs sont orientés en baisse (par exemple, la forte chute de la demande d’acier dans ce pays). Bref, on s’attend à une nouvelle récession mondiale, ce qui correspond bien à la chute concomitante des marchés boursiers à travers le monde.

Une des manières d’essayer de comprendre ce qui se passe consiste à lire les rapports sur la situation du marché pétrolier publiés mensuellement par l’Agence internationale de l’énergie (AIE), intitulé Oil Market Report. En suivant la même méthodologie que celle que j’avais utilisée il y a deux ans dans mon article « Quand la demande dépasse l’offre », j’ai recalculé et tracé les graphes trimestriels de l’offre (en vert) et de la demande (en rouge) de tous les hydrocarbures liquides du monde. J’ai séparé deux périodes : jusqu’en 2005, et à partir de 2005. Voyons le premier de ces graphiques. L’axe vertical représente la production moyenne de tous les liquides de pétrole au cours de chaque trimestre, et il est exprimé en millions de barils par jour (Mb/j).

Jusqu’en 2002, on observait une tendance saisonnière claire, avec une plus forte demande de pétrole en hiver et à l’automne et une moindre demande au printemps et en été ; l’offre essaie de s’ajuster à la demande de manière légèrement anticyclique : elle est inférieure à la demande durant les mois de forte demande, mais elle est compensée par une offre supérieure à la demande les mois de moindre demande. C’est la raison pour laquelle on peut voie ces deux courbes se croiser à de multiples reprises, et les stocks que conserve l’industrie dans ses sites de stockage servent à compenser ces hausses et ces baisses. À partir de 2003 (si l’on regarde le graphique de Telecomunista, cela correspond en gros au moment où la production de pétrole brut cesse de croître de manière significative), une course commence entre offre et demande, qui deviennent mieux ajustées l’une à l’autre, l’écart entre les deux courbes se réduisant.

Que se passe-t-il après 2005 ? Les choses changent du tout au tout.

En 2005 et 2006, l’offre se retrouve, l’essentiel du temps et globalement, supérieure à la demande. Ce que cela est censé vouloir dire, c’est que le marché est plus que bien approvisionné, mais n’oubliez pas qu’une partie croissante de ce qui est produit est en fait des liquides de gaz naturel, qui ne remplacent le pétrole que pour certains usages (par exemple, pour synthétiser du propylène). Donc, il est probable qu’en fait, l’offre ait toujours été assez proche de la véritable demande du marché (essence, gazole/fioul, kérosène) ce qui expliquerait pourquoi le prix ait grimpé en flèche pendant ces années-là. Malheureusement, l’introduction de la notion de « Tous liquides de pétrole » par l’AIE implique de rendre impossible le fait de percevoir ces détails dans les graphes.

Arrive l’année 2008 et la consommation, qui oscille généralement d’environ 2 Mb/j tous les ans, baisse de près de 4 Mb/j. Au cours de l’année, le prix connaît une chute vertigineuse, et l’offre tente de suivre la demande, restant constamment au-dessus toute l’année durant. Une fois encore, le fait d’inclure dans une même catégorie « tous les liquides de pétrole » rend l’évolution du prix du pétrole incompréhensible puisque, selon ce graphique, l’offre est constamment restée supérieure à la demande en 2008, même en juillet lorsque le prix frôlait les 150 dollars le baril.

Vers 2009, la demande commence à se redresser, même s’il faudra attendre 2010 pour qu’elle retrouve ses oscillations annuelles typiques. Et fin 2011, on retrouve la situation paradoxale d’une offre largement supérieure à la demande, alors même que le prix a augmenté. C’est vraisemblablement parce qu’à ce moment-là, on commence à comprendre que les biocarburants ne diminueront pas la dépendance du monde à l’énergie. Bien sûr, les économistes n’en comprennent pas la raison, qui n’est autre que le faible Taux de Retour Énergétique (TRE) de ces biocarburants, c’est-à-dire qu’ils ne fournissent pas d’énergie nette utilisable. Et à ce moment-là, émergent avec force le pétrole léger de réservoir compact et les condensats obtenus sur certaines plateformes de gaz de schiste des États-Unis, tous exploités par fracturation hydraulique. Le pétrole de réservoir compact est certes du pétrole, mais bien qu’il soit léger, son raffinage ne permet pas d’obtenir du gazole. Et cependant, il soulage un peu la demande en combustibles fossiles liquides de la planète, ce qui permet à la situation de commencer à se normaliser en 2012 et 2013... jusqu’à maintenant.

Les graphes s’arrêtent au deuxième trimestre de 2014 ; les lignes fines que l’on voit ensuite sont des projections que l’on peut déduire du dernier Oil Market Report (soit dit en passant, j’ai corrigé une erreur stupide dans les tableaux). Comme vous pouvez le constater, l’AIE a établi sa prévision en se basant sur quelque chose de très simple : parions simplement que nous entamions un cycle normal dans lequel l’offre croise la demande tout au long de l’année : il est maintenant temps que la demande commence augmenter et que l’offre le fasse plus modérément en hiver, et de manière assez logique, on s’attend à observer le contraire au printemps et en été.

Mais qu’est-ce qui se passe réellement ? Comme on peut le voir, l’offre que projette l’AIE n’a rien de spectaculaire, et la dernière hausse de production n’a rien de complètement absurde, d’autant plus que la Libye ne produit toujours que la moitié du pétrole qu’elle produisait quotidiennement autrefois, et les problèmes que pose DAECH en Iraq rendent toute projection sur les exportations de ce pays très spéculative. Il semble plutôt que le principal problème découle de la demande, qui ne suit pas le schéma de reprise attendu à cette période de l’année ; au contraire, ça descend fort. Nous répétons les tendances de 2008 et 2011, où l’offre dépassait la demande à des moments où l’inverse devait se produire. Le problème est que l’inclusion de tout ce que nous assimilons au pétrole dans le même graphique nous empêche de distinguer clairement ce qui est réellement ce que le marché demande. L’AIE devrait envisager sérieusement de séparer le marché du pétrole du reste des marchés des hydrocarbures liquides dans ses analyses, car ils ne sont pas absolument fongibles et équivalents (comme nous en avons discuté au sujet du pic de gazole).

Il est encore trop tôt pour savoir si la chute de la demande se poursuivra au cours des prochains mois à la suite d’un éventuel coup de frein de l’activité mondiale. Même si un processus de récession est vraiment en train de s’enclencher, il existe de nombreuses mesures que les gouvernements peuvent prendre pour atténuer le problème, et de fait, il semble que le gouvernement américain ait lancé une nouvelle campagne visant à faire davantage tourner la planche à billets pour tenter de parer ce danger. On pourra vérifier l’efficacité d’une telle mesure au cours des prochaines semaines.

Cependant, ce que la forte chute du prix du pétrole a mis en évidence, c’est une grande nervosité dans de nombreux pays producteurs. Certains analystes ont rapidement déclaré qu’en réalité, cette baisse des prix était le résultat d’une vilaine manœuvre de l’Arabie saoudite, à laquelle le consensus des experts auto-proclamés attribue une éternelle capacité à contrôler le marché : selon eux, l’Arabie saoudite inonderait le marché de pétrole afin de faire baisser les prix. Ce sur quoi n’est pas d’accord sur ce que disent ces experts n’arrivent pas à se mettre d’accord, c’est la raison pour laquelle le Royaume d’Arabie saoudite agirait ainsi : certains prétendent que c’est pour favoriser l’effondrement de la Russie déchirée, d’autres, que c’est pour détruire le commerce du pétrole « de schiste » aux États-Unis, et d’autres encore croient plutôt que l’Arabie saoudite essaie d’étouffer économiquement l’État islamique en Irak...

Mais, comme on l’a vu, ce n’est pas l’Arabie saoudite qui a augmenté sa production, mais principalement la Libye, et les hausses constatées ne vont pas au-delà des quantités plus ou moins habituelles pour cette période de l’année. De plus : comme nous le mentionnions il y a quelques mois, tout indique que la production de pétrole a déjà commencé à décliner. Et pour ce qui est de l’Arabie saoudite, il ne semble pas possible qu’elle puisse encore considérablement augmenter sa production de pétrole ; au contraire, celle-ci va bientôt commencer à diminuer.

On peut donc rejeter l’explication la plus grosse : personne ne met de grandes quantités de pétrole supplémentaires sur le marché pour faire baisser les prix, et encore moins l’Arabie saoudite, pour provoquer une abondance imaginaire. Selon toute vraisemblance, ce qui se passe, c’est que la Troisième Récession approche déjà et que la demande baisse, avec elle, le prix.

La Deutsche Bank a récemment publié une analyse sur le prix minimal auquel chaque pays doit vendre un baril de pétrole, faute de quoi de graves déficits budgétaires pourraient compromettre sa stabilité :

Comme vous pouvez le constater, les gros producteurs (Russie et Arabie saoudite) seraient actuellement en déficit, de même que d’autres pays qui traînent depuis longtemps des problèmes dus au fait qu’ils soient déjà en situation de déficit budgétaire. Ce n’est pas une nouveauté : déjà il y a un an et demi, nous l’expliquions sur ce blog. Le problème est bien plus sérieux que ne le proclament certains « experts » : il ne s’agit pas de garantir un petit lopin et un travail à chaque couple, ou de rouler sur l’or : il s’agit de maintenir la paix sociale dans des pays qui souffrent de graves déséquilibres. L’Arabie saoudite dispose certes d’assez d’argent pour faire face à cette situation pendant plusieurs mois, mais la plupart des autres producteurs pourraient se retrouver en grande difficulté d’ici quelques semaines. Le système mondial est soutenu de manière précaire et pourrait s’effondrer à une vitesse inhabituelle s’il ne réagissait pas rapidement.

Il n’y a pas que les pays à être à risque. Nous avons déjà vu que les 127 plus grosses sociétés pétrolières et gazières du monde s’étaient endettées de manière irrationnelle pour maintenir la fiction d’un monde en expansion (en poussant les choses jusqu’à l’absurde en empruntant de l’argent pour payer des dividendes, ce qu’Endesa a elle aussi fait en Espagne). Ces sociétés se sont enlisées dans des projets pétroliers et gaziers non conventionnels qui affichaient une rentabilité nulle ou négative – cela inclut les biocarburants, les sables bitumineux du Canada et autres fiouls extra-lourds, les champs pétroliers en océan ultra-profond et, bien sûr, les hydrocarbures extraits par fracturation. Comme on l’a déjà expliqué ici, depuis le début de l’année, les plus grosses entreprises ont commencé à désinvestir massivement dans les champs les moins rentables, en se recentrant sur un volume d’affaires moindre mais plus rentable, et la pression pour accentuer ce désinvestissement s’accroît. Si la baisse actuelle des prix se prolonge et qu’elle dure suffisamment longtemps, un plus grand nombre de projets seront abandonnés, ce qui signifiera qu’après quelques années, le pétrole qu’il aurait fallu mettre en production aujourd’hui ne sera tout simplement plus là.

Les nerfs des producteurs sont à vif, tandis que leurs consommateurs usuels sont exsangues. Nous n’avons pratiquement plus de temps pour réagir. Il ne fait pas de doute que l’OPEP réduira légèrement sa production pour tenter de contenir la baisse du prix du pétrole, mais ce n’est qu’une stratégie de court terme : si les exportations de pétrole se réduisent fortement, le prix par baril dont chaque pays a besoin va augmenter, ce qui va accentuer la baisse des exportations, et augmenter encore plus le prix nécessaire pour que ces pays équilibrent les comptes. Il n’y a vraiment pas beaucoup de marge de ce côté-là. Tôt ou tard, les pays producteurs se rendront compte que ce qui les intéresse, c’est que certains d’entre eux sombrent pour que les autres puissent survivre. Dans ce jeu du plus fou, dans cette fuite en avant absurde, l’Irak est l’un de des pays qui disposent les plus mauvaises cartes, tout comme d’autres pays comme la Syrie ou le Yémen.

Il semble que nous soyons déjà à la veille d’une troisième Grande Récession. Depuis des mois, on constate des signes de son arrivée, et la chute rapide des indices boursiers et des prix de nombreuses matières premières correspond à ce que l’on peut attendre de la chute de la demande provoquée par un ralentissement économique.

En particulier, la chute du prix du pétrole est plein de dangers, car elle compromet la viabilité financière de nombreuses entreprises, engagées de manière totalement irrationnelle et au-delà de leur rentabilité réelle dans l’exploitation d’hydrocarbures non conventionnels. Cela met également en danger la stabilité de nombreux pays qui dépendent des revenus de leurs exportations de pétrole pour garantir la paix sociale.

Au niveau de 85 dollars le baril, qui est le niveau de prix auquel le baril s’est stabilisé à l’heure actuelle, les risques sont moindres, et un tel niveau de prix serait supportable s’il ne durait pas trop longtemps. Cependant, si la baisse des prix s’accentue, cela peut déclencher une avalanche de conséquences très désagréables : une faillite de compagnies pétrolières ou l’abandon massif de champs et de sites d’exploitation moins rentables obligeront les États (en particulier les États-Unis) à intervenir, et à détourner des ressources destinées à financer d’autres services, ce qui aggravera probablement leurs propres problèmes économiques et sociaux ; en revanche, des révoltes et des guerres civiles sont à prévoir dans les pays producteurs les plus faibles. Tout cela se traduirait par une chute brutale de la production de pétrole, ce qui provoquerait des problèmes d’approvisionnement et ferait immédiatement monter les prix du pétrole et celui d’autres matières premières à des niveaux extrêmement élevés, plongeant les économies occidentales dans une récession encore plus profonde, et déclenchant une contraction majeure de la demande, ce qui relancera tout le cycle dans une spirale noire : récession – destruction de la demande et baisse du prix qui en résulte – baisse de la production due aux faillites, aux émeutes et aux guerres, et par conséquent, prix élevés – nouvelle récession, etc. L’instabilité accumulée dans le système économique et productif mondial est telle qu’une fois que l’on sera entré dans cette spirale, il sera difficile de l’arrêter et lorsqu’enfin, elle prendra fin, nous pourrions nous retrouver à un niveau beaucoup plus bas qu’au départ.

Nous nous trouvons face à un abîme que nous avons contribué à creuser par notre irresponsabilité collective et notre irrépressible fuite en avant. À présent, nous étendons joyeusement notre jambe vers le vide qui nous attend pour faire un grand pas en avant.

Salutations,

AMT