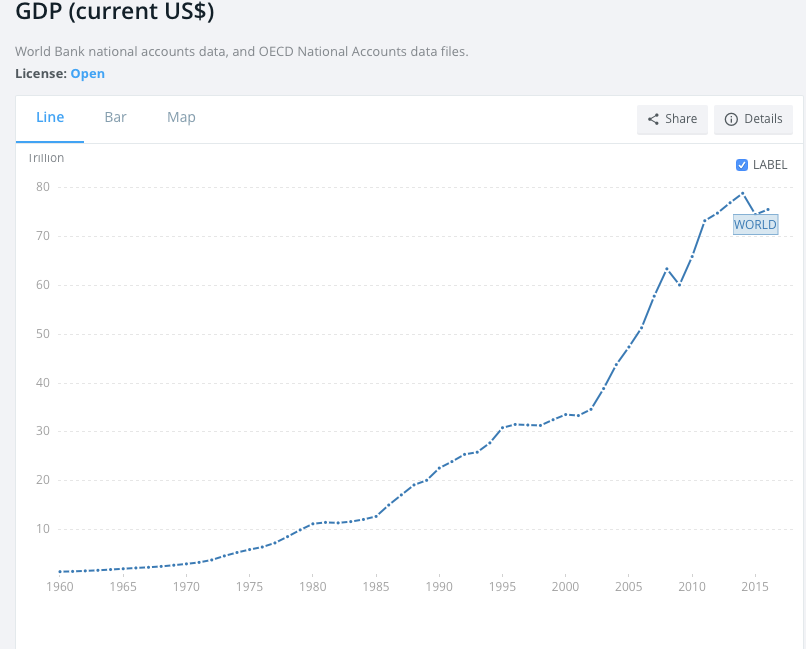

Figure 1. PIB mondial en « dollars US courants », dans un graphe tiré du site Web de la Banque mondiale.

Par Gail Tverberg

14 août 2017

Dune certaine manière, le PIB mondial exprimé en dollars US courants est le calcul le plus simple quune personne puisse faire du PIB mondial. On le calcule en prenant, pour chaque pays, son PIB annuel en monnaie locale (par exemple, le yen), et en le convertissant ensuite en dollars US en utilisant la valeur relative du moment entre la monnaie locale et le dollar US.

Pour obtenir le total mondial, il suffit de faire la somme des montants de PIB de tous ces pays, qui nont pas besoin dêtre corrigés de linflation. Comparer les croissances de PIB calculées ainsi donne une indication sur la croissance de léconomie mondiale, inflation comprise. Un tel calcul du PIB inclut également les changements de valeur relative des monnaies par rapport au dollar US.

Ce qui est inquiétant concernant ces quelques dernières années, cest que le PIB mondial calculé de cette manière a cessé de croître vigoureusement. En fait, il est même possible quil ait commencé à baisser, avec un maximum atteint en 2014. La figure 1 montre le PIB mondial en dollars US courants, daprès un graphe de la Banque mondiale.

Figure 1. PIB mondial en « dollars US courants », dans un graphe tiré du site Web de la Banque mondiale.

Comme le concept du PIB en dollars US courants nest pas vraiment un sujet bien connu de tous, lun des objectifs de cet article va être dexplorer la manière dont les valeurs de PIB et dinflation calculés ainsi peuvent correspondre à dautres notions dont nous sommes plus familiers.

Quand je regarde ces données, il me paraît manifeste que la raison pour laquelle le PIB actuel exprimé en dollars US courants ralentit est très liée aux questions que je traite depuis plusieurs années sur ce blog. En particulier, elle me paraît liée à la chute des prix du pétrole depuis mi-2014 et aux problèmes que les producteurs de pétrole rencontrent depuis lors, faisant une trop faible marge sur le pétrole quils vendent. Gaz naturel et charbon rencontrent le même genre de problèmes, tout comme dautres matières premières. Ces prix bas et la situation de déflation quils provoquent semblent se traduire sous la forme dun faible PIB mondial en dollars US courants.

Figure 2. Salaires moyens par personne calculés en divisant le total des « salaires et traitements » déclarés par le BEA américain par la population totale des États-Unis, et en ajustant de linflation (référence 2016) à laide des indices CPI-Urban. Le prix moyen du pétrole hors inflation repose principalement sur les données en série longue de prix du pétrole brut de Brent tel que rapporté par BP, elles aussi corrigés de linflation (référence 2016) à laide des indices CPI-Urban.

Alors que les produits énergétiques semblent représenter une part relativement faible du PIB mondial, ils jouent en fait un rôle démesuré. Cela est dû, pour partie, au fait que consommer des produits énergétiques permet de faire croître le PIB (lénergie fournit la chaleur et les mouvements nécessaires aux processus industriels) et pour partie au fait quune hausse du prix des produits énergétiques conduit, de manière indirecte, à une hausse du prix des autres biens et services. Cette croissance des prix permet dutiliser la dette pour financer des biens et des services de tous types.

Une baisse du prix des produits énergétiques a des conséquences ambivalentes. Le principal effet favorable est que la baisse des prix permet aux pays importateurs de pétrole, comme les États-Unis, les pays de lUnion européenne, le Japon ou la Chine, de croître plus rapidement. Jusquà présent, cest cet effet qui était prédominant.

Les conséquences négatives sont plus lentes à apparaître, ce qui explique que nous les ayons moins vu jusquà maintenant. Il sagit du fait que ces prix plus bas ont tendance à produire de la déflation plutôt que de linflation, ce qui rend la dette plus difficile à rembourser. Une autre conséquence négative est que les prix plus bas poussent (lentement) les entreprises productrices de produits énergétiques à la faillite, ce qui est une autre cause, différente, de perturbation du système dendettement. Une troisième conséquence négative, ce sont les licenciements dans les industries qui sont touchées par ces prix bas. Une quatrième conséquence négative est que cela provoque une baisse des recettes fiscales, en particulier dans les pays exportateurs de pétrole. Cette baisse des recettes fiscales a tendance à obliger les États en question à faire des coupes drastiques dans leurs programmes publics et à des phénomènes comme ceux que lon a observé récemment au Venezuela.

Dans cet article, jessaie dexpliciter le lien entre ce que je vois dans les données récentes (de PIB exprimé en dollars US courants) et les problèmes dont je parle dans mes articles précédents. Il me semble que les prix du pétrole et des autres produits énergétiques nont aucune chance de remonter à un niveau de prix suffisant pour les producteurs, parce que nous sommes en train datteindre une limite de prix abordable pour les produits énergétiques. Il faut donc sattendre à ce que le PIB mondial en dollars courants reste faible et finisse par décliner. Il semble donc que nous soyons en train datteindre un maximum pour le PIB exprimé en dollars courants.

De plus, dans les années à venir, on peut sattendre à ce que les conséquences négatives de la baisse des prix du pétrole et des autres combustibles commencent à prendre le dessus sur les conséquences positives. On peut sattendre à ce que cette évolution débouche sur des problèmes financiers liés à la dette, sur une instabilité des gouvernements des États exportateurs de pétrole et sur une baisse de la consommation dénergie de toute sorte.

Lun des problèmes qui aggrave largement notre situation actuelle est le fait que la consommation mondiale dénergie par personne semble avoir atteint un maximum en 2013 (figure 3).

Figure 3. Consommation mondiale quotidienne dénergie par personne, daprès des données de consommation dénergie primaire du BP Statistical Review of World Energy et destimations démographiques des Nations Unies pour 2017.

Étonnamment, ce pic de consommation sest produit avant que le pétrole et les autres prix de lénergie ne seffondrent à partir de la mi-2014. Certains pourrait croire quavec ces prix plus bas, les consommateurs vont pouvoir se permettre dacheter plus de biens énergétiques par personne, et non moins.

La consommation dénergie par personne devrait augmenter si les prix baissent, sauf si la chute des prix est due à un problème daccessibilité financière. Si la baisse des prix est le reflet dun problème daccessibilité financière (cest-à-dire que les salaires de la plupart des travailleurs ne sont pas assez élevés pour leur permettre dacheter les biens et services, comme les maisons et les voitures, qui sont fabriqués grâce à des produits énergétiques), on sattendrait à voir précisément ce que lon constate en ce moment des prix bas pour le pétrole et pour dautres produits énergétiques, ainsi quune baisse de la consommation par personne. Si la raison de la baisse de la consommation dénergie par personne est due à un problème daccessibilité financière, il y a peu despoir que les prix remontent assez pour résoudre notre problème actuel.

Un élément notable qui étaye lhypothèse selon laquelle le problème auquel nous faisons face est réellement un problème daccessibilité financière, cest le fait que ces dernières années, les prix de lénergie ont été trop bas pour les entreprises productrices de pétrole et dautres produits énergétiques. Depuis 2015, des centaines dentreprises pétrolières, gazières et charbonnières ont fait faillite. LArabie saoudite a dû emprunter de grosses sommes dargent pour financer son budget, car aux prix courants, ses recettes fiscales sont devenues insuffisantes. Aux États-Unis, les investisseurs font des coupes franches dans leur soutien aux investissements pétroliers, à cause des pertes financières continues des entreprises du secteur et de laccumulation déléments qui montrent que les approches adoptées pour limiter ces pertes ne fonctionnent pas vraiment.

Avec la baisse des prix du pétrole, lArabie Saoudite est lun des pays qui voit son PIB baisser en dollars US courants.

Figure 4. Croissance du PIB de lArabie saoudite en dollars US courants depuis 1990, daprès des données de la Banque mondiale.

Pour sa devise, lArabie saoudite a établi un régime de change fixe par rapport au dollar US. Son PIB plus faible nest donc pas lié au fait que sa devise aurait baissé par rapport au dollar US. Cest plutôt le reflet du fait que, exprimé en dollars US, un moindre montant de biens et de services de toutes sortes y sont produits. Les calculs de PIB ne tiennent pas compte de la dette, ce qui signifie que ce que la figure 4 montre, cest que même avec tout ce que lArabie saoudite a emprunté pour compenser la chute de ses revenus pétroliers, la quantité de biens et de services quelle a pu produire a baissé en 2015 et en 2016.

Dautres pays producteurs de pétrole rencontrent clairement, eux aussi, des problèmes, mais la base de données de la Banque mondiale manque souvent de données pour ces pays. Par exemple, le Venezuela fait clairement face à des problèmes de prix bas du pétrole, mais les montants de PIB de ce pays sont absents de la base de données pour 2014, 2015 et 2016. (Cependant, il semble que, dune manière ou dune autre, les totaux mondiaux incluent des estimations des montants qui manquent.)

La figure 5 montre des ratios comparables à ceux de la figure 4 pour un certain nombre dautres pays producteurs de matières premières.

Figure 5. Allures générales de PIB, en dollars US courants, pour un certain nombre de pays exportateurs de ressources, daprès des données de la Banque mondiale.

Une comparaison des figures 4 et 5 montre que lallure générale du PIB de ces pays ressemble beaucoup à celle pour lArabie saoudite. Parce que, pour ces pays, lextraction de ressources (y compris de pétrole) ne représente pas une part aussi importante de leur PIB que pour lArabie saoudite, le pic du pourcentage de PIB en 1990 nest pas aussi élevé que pour lArabie saoudite. Mais la tendance reste à la baisse, avec, en général, un pic en 2014.

On peut aussi regarder le même genre de données pour les pays qui sont, historiquement, de grands consommateurs de pétrole, de charbon et de gaz naturel, à savoir les États-Unis, les pays de lUnion européenne et le Japon.

Figure 6. Croissance du PIB depuis 1990 pour les États-Unis, les pays de lUnion européenne et le Japon, en dollars courants, daprès des données de la Banque mondiale.

Ici, on constate que la tendance suivie par la croissance est beaucoup moins forte que pour les pays que présentaient les deux figures précédentes. Jai volontairement fixé la limite supérieure de léchelle de ce graphique à 6 fois le niveau du PIB de 1990. Elle est comparable à celle des figures précédentes, ce qui souligne à quel point ces pays consommateurs ont connu une croissance plus faible que les pays exportateurs des figures 4 et 5.

En fait, pour lUnion européenne et le Japon, le PIB en dollars courants est désormais inférieur à ce quil était encore récemment. La figure 6 nous apprend que les biens et services produits dans ces pays ont désormais une valeur plus faible en dollars US quil y a encore quelques années. Comme une partie du coût des biens et des services sert à payer les salaires, cette valeur relative plus faible implique, de manière indirecte, que les salaires des travailleurs européens et japonais ont baissé par rapport au coût dachat des biens et services dont le prix est en dollars US. Ainsi, même en laissant de côté les taxes quajoutent ces pays, les consommateurs européens et japonais se sont laissé distancer en matière de capacité à acheter des produits énergétiques en dollars US.

En fait, pour lUnion européenne et le Japon, le PIB en dollars courants est désormais inférieur à ce quil était encore récemment. La figure 6 nous apprend que les biens et services produits dans ces pays ont désormais une valeur plus faible en dollars US quil y a encore quelques années. Comme une partie du coût des biens et des services sert à payer les salaires, cette valeur relative plus faible implique, de manière indirecte, que les salaires des travailleurs européens et japonais ont baissé par rapport au coût dachat des biens et services dont le prix est en dollars US. Ainsi, même en laissant de côté les taxes quajoutent ces pays, les consommateurs européens et japonais se sont laissé distancer en matière de capacité à acheter des produits énergétiques en dollars US.

La figure 6 montre que les États-Unis ont plutôt mieux réussi à faire croître la valeur des biens et services quils produisent chaque année que les pays européens et le Japon. Si lon revient à la figure 2, on constate toutefois que même aux États-Unis, la croissance des salaires est restée bien plus faible que la croissance des prix du pétrole. Ainsi, les États-Unis se sont eux aussi dirigés vers un problème daccessibilité financière des biens et services fabriqués à laide de pétrole.

Quant aux pays exportateurs dAsie, ils ont plutôt bien réussi à maintenir leur économie en croissance, malgré la pression à la baisse sur les prix de lénergie.

Figure 7. Croissance du PIB depuis 1990 pour un certain nombre de pays exportateurs dAsie en forte croissance en dollars US courants, daprès des données de la Banque mondiale.

Les deux pays ayant la croissance la plus forte sont la Chine et le Vietnam. Leur croissance semble avoir récemment ralenti, sans toutefois quil y ait eu de véritable retournement de conjoncture.

LInde, le Pakistan et les Philippines ont une croissance moins vigoureuse. Il ne semble pas quils aient connu le moindre retournement de conjoncture.

À la lecture des indications que donnent les figures 4 à 7, il semble quun petit nombre de pays seulement ait connu une hausse de son PIB exprimé en dollars US courants. Même si nous navons pas étudié lensemble des groupes de pays possibles, les pays qui ont connu la croissance la plus rapide de leur PIB en dollars US courants semblent être les pays exportateurs de produits manufacturés, notamment ceux dAsie. À linverse, les pays dont une part significative du PIB provient de la production de produits énergétiques et de matières premières semblent avoir connu une baisse de leur PIB en dollars US courants.

Pour résoudre les problèmes que je présente ici, il faudrait que les prix du pétrole et des autres produits énergétiques repartent à la hausse. De manière indirecte, cela augmenterait les prix de nombreux autres produits, notamment la nourriture, les véhicules neufs et les nouveaux logements. Avec des salaires qui augmentent peu dans de nombreux pays, cela semble quasiment impossible.

Dans cet article, je parle du PIB de divers pays converti en dollars US. Ce nest pas tout à fait le même PIB que celui dont on parle habituellement. On ne commence à réaliser à quel point les divers calculs de PIB et dinflation diffèrent que lorsquon commence à travailler avec des données mondiales.

Le PIB en dollars US est un indicateur fondamental, parce que les produits énergétiques, y compris le pétrole, se vendent généralement en dollars US. Et cela semble se vérifier, indépendamment du fait que la transaction se fasse réellement en dollars US ou pas. Le lecteur trouvera dans lannexe A des graphes mettant en évidence le lien étroit entre les deux.

Le type de PIB que lon trouve généralement publié est le PIB corrigé de linflation (que lon appelle aussi « PIB réel »). On y suppose que personne ne se soucie (vraiment) de linflation. En général, les chiffres de PIB corrigés de linflation sont beaucoup plus stables que ceux exprimés en dollars US courants. On peut le voir en comparant le PIB mondial que montre la figure 8 avec celui que montre la figure 1.

Figure 8. PIB des États-Unis et du monde en dollars US de 2010, daprès des données de la Banque mondiale.

Quand on regarde les données de PIB mondial corrigées de linflation, aucune crise à venir ne semble poindre son nez. Le dernier problème significatif a été la période 20082009. Et même cette crise semble avoir eu des conséquences assez limitées. Par contre, la crise de 20082009 apparaît plus nettement quand on regarde les montants de PIB en dollars US courants, comme le fait la figure 1.

Les chiffres de croissance du PIB mondial publiés par la Banque mondiale et par dautres institutions combinent des données pays par pays en utilisant un mécanisme de pondération. Les économistes ont tendance à utiliser une approche appelée « Parité de Pouvoir dAchat » (PPA). Cette approche donne considérablement plus de poids aux pays en développement que lapproche pondérée par le dollar US, que cet article utilise. Par exemple, dans le cadre de lapproche en PPA, la Chine semble avoir un PIB pondéré denviron 1,9 fois son PIB en dollars US ; lInde semble avoir un PIB pondéré égal à environ 3,8 fois son PIB en dollars US. Les États-Unis ont un PIB pondéré strictement égal à leur PIB en dollars US ; quant aux autres pays développés, ils ont tendance à avoir un PIB pondéré assez proche leur PIB en dollars US. Il faudrait plutôt appeler le PIB mondial que lon voit publié régulièrement « PIB mondial corrigé de linflation et calculé avec une pondération en parité de pouvoir dachat ».

La figure 9 montre le lien entre les trois types de PIB. Il est clair que la croissance du PIB en dollars US courants est beaucoup plus variable que celle du PIB corrigé de linflation (en dollars US de 2010). La croissance du PIB corrigé de linflation et en PPA est systématiquement plus élevée que celle du PIB pondéré par le taux de change du dollar US.

Figure 9. Croissance du PIB mondial en utilisant trois manières différentes de calculer le PIB : en dollars courants, corrigé de linflation en dollars US de 2010, et pondéré en parité de pouvoir dachat (PPA).

La figure 9 révèle aussi une grosse surprise sur les années les plus récentes : le taux de croissance économique atteint un niveau bas record, quand on le calcule en dollars US courants.

La méthode typique pour calculer le taux dinflation consiste à relever les prix dun panier de marchandises dans une monnaie donnée, comme par exemple le yen, et à regarder comment évoluent les prix de ces marchandises sur une période de temps donnée. Pour obtenir un taux dinflation pour un groupe de pays (comme par exemple ceux du G20), on attribue des poids aux taux dinflation des différents pays. Jimagine que ces poids ont de bonnes chances dêtre ceux-là même qui sont utilisés pour calculer le PIB mondial, à savoir en parité de pouvoir dachat.

Dans la figure 10, jai calculé le taux dinflation mondiale implicite en utilisant une autre approche. Depuis que la Banque mondiale publie le PIB mondial à la fois en dollars US de 2010 et en dollars US courants, on peut calculer un taux dinflation mondial implicite en comparant les deux montants pour chaque année. (Certains pourraient appeler la valeur ainsi calculée déflateur implicite des prix pour le PIB, plutôt que taux dinflation.) Pour lisser la variabilité de ces montants dune année sur lautre, jai utilisé des moyennes glissantes sur trois ans.

Figure 10. Taux dinflation mondiale calculé en comparant le PIB mondial publié en dollars US courants au PIB mondial publié en dollars US de 2010. Les séries de ces deux montants sont disponibles sur le site Web de la Banque mondiale.

Les taux dinflation mondiale implicite que lon obtient avec une telle approche sont assez différents des taux dinflation mondiale qui sont publiés. Cela sexplique en partie par le fait que les calculs tiennent compte des variations de taux de change entre devises. Dautres facteurs peuvent également entrer en ligne de compte, comme la prise en compte de pays qui normalement seraient exclus du calcul agrégé. Les taux dinflation ont tendance à être élevés lorsque la demande de produits énergétiques est élevée, et faible lorsque la demande de produits énergétiques est faible.

La figure 10 montre que, au niveau mondial, les taux dinflation sont devenus négatifs à trois reprises depuis 1963 : en gros vers 19831984 ; entre la fin des années 1990 et le début des années 2000 ; et en gros depuis 2014. Si lon compare ces dates aux données de prix du pétrole et de consommation dénergie des figures 2 et 3, on constate que ces périodes ont été à chaque fois marquées par une baisse de la consommation dénergie par personne et par une faiblesse des prix du pétrole. Dune certaine manière, ce sont les périodes où léconomie sest mise à caler faute dune demande suffisante de pétrole.

À la fin des années 1990 et au début des années 2000, la solution de contournement qui a été utilisée pour « régler » le problème de manque de demande semble avoir été de se focaliser toujours plus sur la mondialisation. En particulier, la croissance de la Chine a été dune grande importance car cela a généré à la fois un surcroît dapprovisionnement en énergie bon marché tirée du charbon et une forte hausse de la demande de produits énergétiques. Lajout de charbon a effectivement réduit le prix moyen des produits énergétiques, ce qui les a rendus de nouveau abordables par une grande part de la population mondiale. La disponibilité de la dette pour développer léconomie chinoise et celle dautres économies asiatiques a eu certainement également son importance.

Pour une large part, les États-Unis ont été relativement bien protégés par le fait que leur devise, le dollar US, est la monnaie de réserve du monde. Si lon regarde le taux dinflation des États-Unis en utilisant les données du Bureau d'analyse économique des États-Unis, la dernière fois que les États-Unis ont connu une période notable de contraction des prix fut la Grande Dépression américaine des années 1930. Il est tout à fait possible que le monde entier ait connu une situation similaire à lépoque, mais je nai pas de données mondiales à ma disposition pour cette période.

Figure 11. Taux dinflation (en fait, « déflateur du PIB ») des États-Unis obtenu en comparant le PIB des États-Unis en dollars US de 2009 au PIB en dollars US courants, daprès les données du Bureau of Economic Analysis des États-Unis.

Cest durant la Grande Dépression des années 1930 que des défauts de remboursement de dette se sont généralisés. Et ce nest que grâce à dénormes dépenses financées par le déficit, y compris le financement par la dette de la Seconde Guerre mondiale, que le pays a réussi à éliminer totalement son problème dinsuffisance de la demande de biens et de services.

Il semble quil y ait trois manières possibles de créer une demande de biens et de services.

Si des produits énergétiques bon marché à produire sont disponibles, on peut utiliser un approvisionnement croissant de ces produits énergétiques pour démultiplier toujours plus le travail humain, via lutilisation, par les travailleurs, doutils toujours plus nombreux et de meilleure qualité. À mesure que les travailleurs deviennent de plus en plus productifs, leur salaire augmente de manière naturelle. Cest cette productivité croissante du travail humain qui, en général, produit la demande croissante indispensable au maintien dun cycle de croissance économique.

À mesure que la croissance de la consommation dénergie ralentit puis se met à baisser (figure 3), cette croissance de la productivité a elle-même tendance à disparaître. Il semble que ce phénomène fasse partie du problème que nous rencontrons aujourdhui.

Cette capacité croissante à payer pour acheter des produits coûteux semble avoir 2 sources possibles :

Figure 12. Croissance des salaires aux États-Unis par rapport à la croissance de la dette non financière. Les données de salaires proviennent du US Bureau of Economics, catégorie « Wages and Salaries ». La dette non financière est une série longue interrompue de la Federal Reserve Bank de St. Louis. (Note : le graphe ne montre pas de valeur pour 2016.) Les deux séries de données ont été corrigées de la croissance démographique des États-Unis et de la croissance de lindice CPI-Urban.

En fait, la dette est une promesse de biens et services futurs fabriqués avec des produits énergétiques. Ces promesses sont souvent utiles, permettant à une économie de se développer. Par exemple, les entreprises peuvent émettre des obligations qui vont fournir des fonds avec lesquels elles pourront développer leurs activités. La vente dactions fonctionne de la même manière que la création de dette, les opérations futures permettant leur remboursement. Dans les deux cas, ce remboursement est rendu possible si la consommation dénergie augmente effectivement, permettant à lentreprise de développer sa production comme prévu.

À partir du moment où les leaders mondiaux vont décider que les niveaux dendettement sont trop élevés, ou quil faut mieux les contrôler, nous allons probablement rencontrer des problèmes parce que la dette peut être très utile pour « faire progresser léconomie ». Cest particulièrement le cas si la croissance de la productivité est faible parce que la consommation dénergie par personne baisse.

Il semble que le rééquilibrage de la valeur relative des devises par rapport au dollar US joue un grand rôle dans la détermination du « taux dinflation » calculé à la figure 10, ainsi que dans la forme du graphe de PIB en dollars courants de la figure 1. De manière générale, plus le dollar US est faible par rapport aux autres monnaies, plus la demande de biens et de services de toutes sortes est élevée, et donc plus la demande de produits énergétiques est élevée.

Lun des problèmes de ces dernières années est que, dune certaine manière, les autres monnaies ont en moyenne perdu une partie de leur valeur par rapport au dollar US. Ce renforcement de la valeur du dollar US sest produit à la fin de lannée 2014 quand les États-Unis ont cessé davoir recours à lassouplissement quantitatif.

Figure 13. Prix mensuels du pétrole brut de Brent, avec les dates de début et de fin des programmes dassouplissement quantitatif aux États-Unis.

À ce moment-là, les prix du pétrole et des autres produits énergétiques ont brutalement chuté. En fait, en termes corrigés de linflation, les prix du pétrole avaient déjà commencé à baisser avant même avant la fin du programme dassouplissement quantitatif (on peut le voir dans la figure 2 ci-dessus). Lévolution des valeurs relatives des devises a rendu le pétrole et les autres produits énergétiques plus chers pour les habitants de lUnion européenne, du Japon et de la plupart des pays producteurs de matières premières que montrent les figures 4 et 5.

Le problème ultime derrière cette hausse de la valeur du dollars par rapport aux autres devises est quil existe désormais un écart entre les prix que les consommateurs du monde entier peuvent se permettre de payer pour les produits énergétiques, et les prix dont les entreprises qui produisent ces produits énergétiques ont réellement besoin. Jai déjà décrit ce problème dans plusieurs articles précédents, comme par exemple dans Pourquoi les indications données par les modèles énergie-économie pèchent par excès doptimisme.

À ce stade, aucune de ces trois approches ne semble fonctionner pour résoudre le problème de déflation mondiale :

Il semble donc ny avoir aucun moyen de sortir de la situation périlleuse que nous connaissons aujourdhui.

Léconomie mondiale est dans une situation très précaire. De nombreuses économies à travers le monde ont constaté que, exprimée en dollars courants, la valeur des biens et services quelles produisent a baissé par rapport à 2013 et 2014. En particulier, tous les pays exportateurs de pétrole rencontrent ce problème, tout comme de nombreux pays producteurs de matières premières.

Les gouvernements du monde entier semblent ne pas comprendre la situation à laquelle nous sommes confrontés. Cela sexplique en grande partie par le fait que les économistes ont construit des modèles qui reposent sur leur propre vision de la manière dont fonctionne le monde. Leurs modèles ont tendance à laisser de côté le rôle fondamental que joue lénergie. Les estimations de croissance du PIB et dinflation faites sur la base de calculs de parité de pouvoir dachat donnent une vision trompeuse de la manière dont fonctionne réellement léconomie.

Nous semblons avancer à laveugle dans une version encore pire de la Grande Dépression des années 1930. Et même si les économistes étaient capables de comprendre ce qui se passe, il nest pas sûr que lon puisse trouver une bonne issue au problème. Des prix de lénergie plus élevés aiderait les producteurs dénergie, mais pousserait les pays importateurs dénergie vers la récession. Il semble que nous soyons face à une situation difficile pour laquelle aucune solution nexiste.

On entend souvent dire que le PIB ne dépend plus de la consommation dénergie. En fait, cest tout simplement faux. La consommation dénergie est indispensable à pratiquement tous les processus industriels, car cest lénergie qui provoque les transformations physiques que ces processus doivent réaliser (y compris sous forme de chaleur, de lumière ou de déplacement). Même les services qui nexigent quun bureau éclairé et climatisé et lutilisation dordinateurs requièrent de consommer de lénergie sous une forme ou une autre.

Un pays industrialisé peut délocaliser vers dautres pays la fabrication dun grand nombre de ses produits, mais le besoin de consommer des produits énergétiques va de pair avec cette externalisation. Le transfert de lindustrie manufacturière vers des pays moins développés a tendance à stimuler la construction dans ces pays. De ce fait, au niveau mondial, la quantité dénergie consommée a tendance à rester à peu près inchangée.

En utilisant les données allant de 1965 à 2016, on trouve la relation suivante entre le PIB mondial corrigé de linflation et la consommation mondiale dénergie :

Figure A-1. Croissance mondiale de la consommation dénergie par rapport à la croissance du PIB mondial. Les données de consommation dénergie proviennent du BP Statistical Review of World Energy 2017. Le PIB mondial est exprimé en dollars US de 2010, tel que compilé par la Banque mondiale.

Une autre manière dafficher ces données est dutiliser un graphe X-Y. Cela permet de mettre en évidence une très forte corrélation à long terme entre les deux.

Figure A-2. Graphe X-Y de la consommation mondiale dénergie (daprès le BP Statistical Review of World Energy 2017) par rapport au PIB mondial en dollars US de 2010, daprès la Banque mondiale.

On retrouve aussi ce niveau de corrélation très élevé à léchelle de groupes de pays. Par exemple, pour le groupe Moyen-Orient et Afrique du Nord, il existe un niveau élevé de corrélation entre consommation dénergie et PIB.

Figure A-3. Graphe X-Y montrant la corrélation entre la consommation dénergie et le PIB au Moyen-Orient et en Afrique du Nord.

Quand on calcule le taux de cette régression linéaire, on constate que la consommation dénergie de ces pays producteurs de pétrole croît en fait plus vite que leur PIB corrigé de linflation. Il faut sattendre à ce type de tendance si les pays producteurs de pétrole deviennent, dune certaine manière, moins efficaces dans leur production pétrolière. Un certain nombre de raisons pourrait expliquer quun tel phénomène se produise. Lune dentre elles est que dans ces pays-là comme ailleurs, on extrait dabord le pétrole le plus facile à extraire, et on laisse lextraction du pétrole plus cher à extraire pour plus tard. Une autre raison possible pour expliquer une telle tendance est la croissance démographique dans les pays producteurs de pétrole. Les habitants de ces pays conduisent des voitures, et vivent dans des bâtiments climatisés, ce qui augmente la consommation dénergie de ces pays. Quelle quen soit la cause, on peut sattendre à ce que cette perte defficacité dans la production pétrolière compense au moins en partie lefficacité croissante obtenue ailleurs dans le système.