Une version mise à jour de lhistoire du « Peak Oil »

Par Gail Tverberg

8 août 2016

Tout nest pas faux dans lhistoire du pic pétrolier. En 1998, Colin Campbell et Jean Laherrère ont écrit un article publié dans Scientific American intitulé The End of Cheap Oil (« La fin du pétrole bon marché »). Ils y écrivaient ceci :

Notre analyse des découvertes et de la production des champs de pétrole dans le monde suggère que dans la décennie qui vient, loffre de pétrole conventionnel sera incapable de répondre à la demande.

Il nexiste pas de définition unique du pétrole conventionnel. Selon certains, le pétrole conventionnel est le pétrole quil est possible dextraire par des procédés conventionnels. Dautres considèrent quil sagit du pétrole quil est possible dextraire à faible coût. Dautres encore énumèrent les types de pétrole qui exigent des techniques spécialisées, comme les fiouls extra-lourds ou le pétrole tiré des formations de schistes argileux, et les considèrent comme non conventionnels.

La figure 1 montre la croissance de lapprovisionnement en pétrole non conventionnel pour trois régions du monde :

- Le pétrole tiré de formations de schistes argileux aux États-Unis,

- Le pétrole tiré des sables bitumineux au Canada.

- Le pétrole classé comme non conventionnel en Chine, dans un récent article scientifique dont je suis lune des coauteurs.

Figure 1. Approximation de la production pétrolière non conventionnelle aux États-Unis, au Canada et en Chine. Les quantités américaines sont estimées à partir des données de lEIA ; les quantités canadiennes proviennent du CAPP. Les prix du pétrole sont des prix moyens annuels du baril de Brent en dollars US de 2015, daprès le BP Statistical Review of World Energy 2016.

En 1998, lorsque Campbell et Laherrère ont écrit le diagnostic reproduit ci-dessus, les prix du pétrole étaient très bas, en moyenne de 12,72 dollars le baril en dollars de lépoque, ce qui fait 18,49 dollars le baril en dollars de 2015. De leur point de vue, même le niveau actuel des prix du pétrole, un peu au-dessus de 40 dollars, serait assez élevé. Comme que le graphique ci-dessus ne donne que des prix moyens annuels, il ne montre pas vraiment à quel point, en 2008, les prix ont grimpé en flèche, puis se sont écroulés. Mais même lorsque les prix du pétrole se sont effondrés en décembre 2008, ils sont restés bien au-dessus de 18,49 dollars le baril.

En 2008, les prix du pétrole ont brièvement dépassé, à six reprises, les prix de 1998, et pendant la période 20112013, ils sont restés environ au niveau de 6 fois les prix de 1998. Cela a clairement incité les entreprises à utiliser des techniques beaucoup plus coûteuses que celles quelles utilisaient à la fin des années 1990. Si lon soustrait simplement de la production totale de pétrole brut la production des trois types de pétrole non conventionnel que présente la figure 1, on constate quà partir de 2005, la production de pétrole conventionnel a commencé à suivre un plateau ondulé. En fait, en 2005, la production de pétrole conventionnel a même été légèrement supérieure à la production de toutes les années qui ont suivi.

Figure 2. Production mondiale de pétrole brut conventionnel, si lon définit le pétrole non conventionnel comme dans la figure 1.

À mon avis, les prix élevés du pétrole ont permis de produire bien plus de pétrole brut que ce que jen ai soustrait dans la figure 2. Par exemple, le champ pétrolifère de Daqing en Chine est considéré comme un champ de pétrole conventionnel, mais ces dernières années, il a été possible den extraire plus par injection de polymères et grâce à dautres techniques avancées (et donc très coûteuses). Dans larticle scientifique mentionné précédemment, nous avons constaté que si lon élargissait la définition du pétrole non conventionnel pour y inclure le pétrole rendu disponible par linjection de polymères à Daqing, et par quelques autres techniques dextraction de pétrole utilisées en Chine, devenues plus rentables grâce aux prix du pétrole plus élevés, la quantité de pétrole non conventionnel extrait en Chine en 2014 augmenterait denviron 55%, (réduisant dautant la quantité de pétrole dit « conventionnel »).

Le reste du monde connaît manifestement le même genre dévolution vers des méthodes dextraction plus coûteuses. Par exemple, le Brésil a essayé dextraire du pétrole sous une couche de sel, elle-même située sous locéan, à laide de techniques avancées. Daprès cet article, on sattend à ce que la production pétrolière brésilienne du « sous-sel » dépasse les 600 000 barils par jour dici fin 2014. Dune certaine manière, il faudrait aussi considérer ce pétrole comme du pétrole non conventionnel.

Les prix élevés du pétrole ont permis de faire des investissements massifs dans le champ pétrolifère de Kashagan, au Kazakhstan. Un début de production a eu lieu, mais elle a été interrompue en septembre 2013. On sattend à ce que la production reprenne en octobre 2016.

Visiblement, les champs plus petits où les prix élevés du pétrole ont permis le recours à des techniques plus avancées, et ainsi dextraire plus de pétrole, sont nombreux. La hausse des prix a aussi rendu le forage profond plus rentable. La Russie en a bénéficié elle aussi : son extraction de fioul lourd en Sibérie naurait pas été commercialement réalisable avec des prix du pétrole en dessous de 40 à 45 dollars le baril. Si on faisait la somme de toute la production pétrolière supplémentaire à travers le monde que la hausse des prix a rendue possible, cela représenterait sans doute une quantité substantielle. Et si, au lieu de juste retirer la production non conventionnelle de trois pays, on retirait de la figure 2 cette estimation plus élevée du pétrole non conventionnel, on obtiendrait probablement, peu ou prou à partir de 2005, quelque chose ressemblant plus à un « pic » marqué de la production de pétrole conventionnel.

Donc si lon considère que le pétrole conventionnel comme celui quil est possible de produire avec un prix bas, alors les prévisions de Colin Campbell et Jean Laherrère se sont révélées à peu près exactes. La production de pétrole conventionnel semble avoir atteint un maximum vers 2005 ou peu de temps après. Estimer combien on aurait pu extraire de pétrole si les prix du pétrole étaient restés bas est impossible : les données pour cela nexistent tout simplement pas. En outre, le pétrole a vu ses prix augmenter sensiblement par rapport à 1998, ce qui signifie que les prévisions de Campbell et Laherrère sur les prix du pétrole plus élevés étaient elles aussi correctes.

Je suppose quà la lumière de la figure 2, certains pourraient même conclure que si, en 2005 et les années qui ont suivi, le monde navait eu que du pétrole conventionnel à sa disposition, loffre de pétrole aurait été bien inférieure à la demande. Mais une telle affirmation reste sujette à débat, car dautres rétroactions auraient pu jouer. Par exemple, face à un manque criant doffre totale, les prix du pétrole auraient pu atteindre un niveau encore plus élevé que celui quils ont réellement atteint. La récession que cela aurait provoqué aurait vraisemblablement ramené les prix à un niveau bas, et aurait temporairement ramené la demande au niveau de loffre. Du fait de ces prix bas, une deuxième séquence de pénuries aurait ensuite pu se produire, combinée à un problème dapprovisionnement encore plus grave, et prendre fin avec un autre pic des prix, rapidement suivi dune autre récession ramenant la demande mondiale au niveau de loffre.

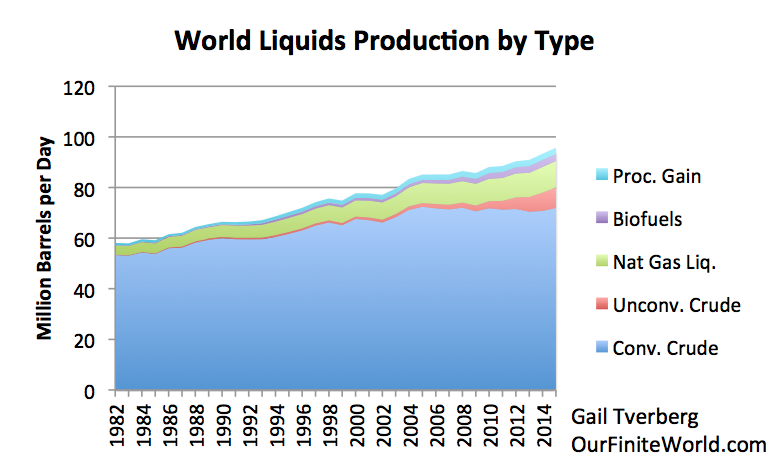

Bien sûr, le pétrole brut conventionnel nest pas le seul type de combustible liquide que nous consommons. Si on les additionne tous, y compris les substituts, on constate que depuis 1998, la production pétrolière définie au sens large (« tous liquides ») a connu une croissance assez rapide.

Figure 3. Combustibles « tous liquides » dans le monde, par type. Le pétrole non conventionnel est celui de la figure 1. Le pétrole conventionnel est le pétrole brut total selon lEIA et dautres quantités sont estimées à partir des quantités publiées dans EIA International Petroleum Monthly jusquen octobre 2015.

(La catégorie « Autres liquides » de lEIA correspond aux « Biofuels » de la figure 3, puisque cette catégorie est essentiellement composée de biocarburants, même elle comprend aussi le charbon liquéfié (Coal-to-Liquids), le gaz liquéfié (Gas-to-Liquids), et dautres petites catégories.)

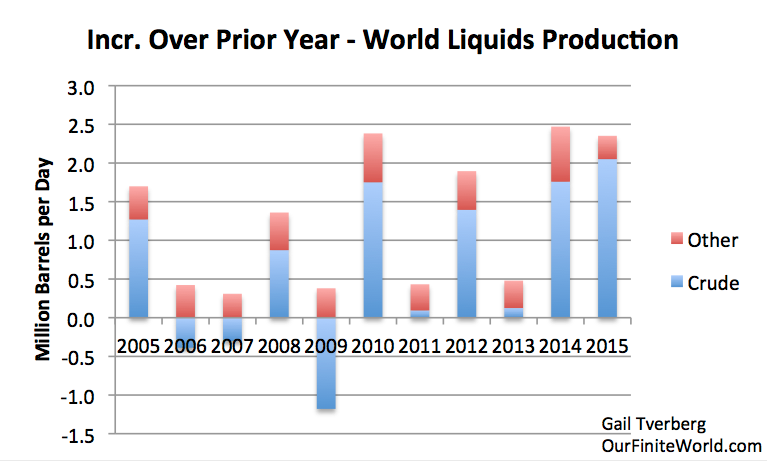

En fait, la figure 4 montre que depuis 2005, cest en 2014 que la production pétrolière (définie au sens large) a connu sa plus forte croissance annuelle, avec 2,47 millions de barils par jour supplémentaires. (Ce chiffre repose sur les données de pétrole brut du rapport EIA Beta Report Table 11.b, et sur les Internation Energy Statistics de lEIA pour les chiffres des « autres liquides ». Les quantités annuelles pour 2015 ont été estimés sur la base des données de janvier à octobre 2015.)

Figure 4. Croissance annuelle de la production pétrolière totale tous liquides, daprès les données de lEIA. Les chiffres 2015 des autres liquides sont estimés sur la base des données de janvier à octobre 2015.

La figure 4 montre que loffre de pétrole tous liquides en 2015 a augmenté presque autant quen 2014. La période 2005 à 2015 de cette figure montre aussi de nombreux « hauts et bas ». En fait, 2014 et 2015 sont les deux seules années qui se suivent et qui connaissent la même tendance. Cela pourrait expliquer en partie le problème de « surabondance de pétrole » que nous connaissons actuellement.

La quantité exacte quil faut ajouter à la production pétrolière pour quelle reste égale à la demande dépend du prix plus le prix est élevé, moins les acheteurs peuvent se permettre den acheter. À 100 dollars le baril, on peut raisonnablement supposer quil est possible dajouter à la consommation environ 1 million de barils par jour. Si, en moyenne chaque année, les catégories de pétrole autres que le pétrole brut augmentent de 440 000 barils par jour (en se basant sur les données de la figure 4), il suffit à la production de pétrole brut daugmenter, en rythme annuel, de 560 000 barils par jour pour que la quantité de combustibles tous liquides soit suffisante.

Mais si, concrètement, la production de pétrole brut augmente de plus de 2,0 millions de barils par jour, alors quà 100 dollars le baril, il suffit quelle augmente de 560 000 barils par jour, alors il y a clairement un déséquilibre quelque part. Daprès les données de lEIA, les cinq pays qui ont connu la plus forte croissance de leur production de pétrole brut en 2015 étaient (1) les États-Unis, avec +723 000 barils/jour, (2) lIrak, avec +686 000 barils/jour, (3) lArabie Saoudite, avec +310 000 barils/jour, (4) la Russie, avec +146 000 barils/jour, (5) le Royaume-Uni, avec +106 000 barils/jour. Ainsi, les États-Unis et lIrak ont été les plus gros contributeurs à la surabondance pétrolière mondiale en 2015.

Quest-ce qui va de travers ?

Non seulement beaucoup de gens ont entendu parler de lhistoire du Peak Oil pétrolier, mais dans la foulée, beaucoup y ont réagi. Les gouvernements ont imposé des législations pour que les véhicules deviennent moins gourmands. Cela a eu tendance à réduire la quantité nécessaire de pétrole supplémentaire quil fallait approvisionner. En même temps, les gouvernements ont poussé les industriels et les consommateurs à utiliser des biocarburants, réduisant également le besoin de pétrole brut. Sans doute, la guerre dirigée par les États-Unis en Irak, qui a commencé en 2003, visait également à obtenir plus de pétrole brut.

Les compagnies pétrolières se sont également précipitées pour développer des ressources pétrolières susceptibles dêtre rentables avec un prix plus élevé. Ces nouveaux développements prennent souvent plus de dix ans avant de commencer à produire du pétrole. Une fois entamé le long chemin vers le développement de ces ressources, il y a peu de chances que les entreprises labandonnent, même lorsque les prix du pétrole baissent.

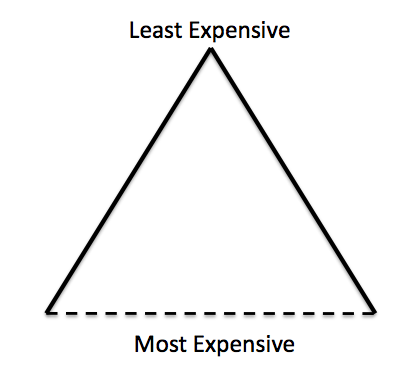

Il devient évident que si les prix du pétrole peuvent atteindre un niveau suffisamment élevé, alors la quantité de de pétrole disponible sera beaucoup plus grande. La figure 5 montre ma vision de lévolution des choses. On commence par le sommet du triangle, où la quantité de pétrole peu cher est relativement faible, puis on se déplace peu à peu vers le pétrole cher, situé en bas.

Figure 5. Triangle des ressources, avec une ligne pointillée qui indique un seuil financier incertain.

La quantité accessible de pétrole (ou dailleurs, de toute autre ressource) nest pas fixée à lavance. Si le prix peut augmenter jusquà un niveau très élevé, la quantité quil sera possible dextraire aura elle aussi tendance à augmenter en fait, dans des proportions assez grandes. Là où cela « cloche », cest que pour la grande majorité des travailleurs, les salaires naugmentent pas en même temps que les prix du pétrole. En conséquence, les biens fabriqués avec du pétrole cher deviennent rapidement trop chers pour les travailleurs, et léconomie tombe en récession. La conséquence, ce sont des prix qui baissent jusquà passer en dessous du coût de production. Ainsi, la limite dapprovisionnement en pétrole nest pas la quantité de pétrole présente dans le sol ; cest plutôt jusquà quel point les prix élevés du pétrole peuvent grimper sans provoquer de grave récession.

Si les salaires naugmentent pas avec les prix du pétrole, il est possible de cacher le problème, du moins temporairement, en faisant appel à une dette croissante. Par exemple, avec un pétrole plus cher, les voitures et les maisons deviennent moins abordables, puisquil faut consommer du pétrole pour les fabriquer. Si les gouvernements arrivent à faire baisser les taux dintérêt, les remboursements mensuels des crédits immobiliers ou de voiture vont diminuer et limiter la baisse des ventes de logements et de voitures neuves. Mais cette technique de dissimulation finit par atteindre ses propres limites, quand les taux dintérêt commencent à devenir négatifs, ce qui est désormais le cas dans un certain nombre de régions du monde.

Ainsi, en augmentant le pouvoir dachat par des taux dintérêt bas et une dette accrue, les gouvernements ont pu obtenir des prix du pétrole quils restent au-dessus de 100 dollars le baril pendant assez longtemps pour que les producteurs de pétrole commencent à produire du pétrole qui soit rentable à ce niveau de prix. Malheureusement, à ce prix-là, cela naugmente pas de beaucoup la demande de pétrole. Au lieu de manquer de pétrole, nous avons donc été confrontés au problème inverse : trop de pétrole par rapport à la quantité que léconomie mondiale peut se permettre de payer quand les prix du pétrole sont au-dessus de 100 dollars le baril.

La tentative des États pour régler le problème de la pénurie de pétrole na pas vraiment marché. Au contraire, cela a conduit au problème inverse de celui auquel on sattendait. Nous avons eu un problème doffre excédentaire celui de trouver assez despace pour pouvoir stocker tout notre approvisionnement supplémentaire (Figure 6). Sauf à disposer dun stockage infini, il est évident que ce schéma ne pourra pas continuer éternellement.

Figure 6. Stocks hebdomadaires de pétrole brut et de produits pétroliers de 1990 au 29 juillet 2016. Graphique de lEIA.

En fin de compte, ce problème de surproduction pourrait bien se terminer par « Mère Nature » sabrant la production de pétrole comme elle lentend que ce soit par des prix du pétrole sécroulant jusquà un niveau proche de zéro, par la faillite des compagnies pétrolières ou par leffondrement des pays exportateurs de pétrole. Et avec un moindre approvisionnement en pétrole, il faut sattendre à une récession.

Comprendre le véritable problème de travers

Au début des années 2000, lhistoire que les tenants du Peak Oil ont clamée (ou peut-être est-ce la manière dont la presse la interprétée) était que le monde arrivait « à court » de pétrole conventionnel, et que cela provoquerait toutes sortes de problèmes. Le prix du pétrole augmenterait très fortement, et lépuisement du pétrole sétalerait sur une longue période, fidèle à ce que montre une courbe de Hubbert symétrique. Par conséquent, pour compléter les produits énergétiques manquants, suivant en cela la lente pente descendante de la courbe de Hubbert, il fallait, au moins en petites quantités, des produits énergétiques en plus, à fort « taux de retour énergétique » (ou EROEI). Nos problèmes dapprovisionnement en pétrole étaient considérés comme une situation unique, à laquelle on pouvait répondre par des solutions nouvelles et uniques.

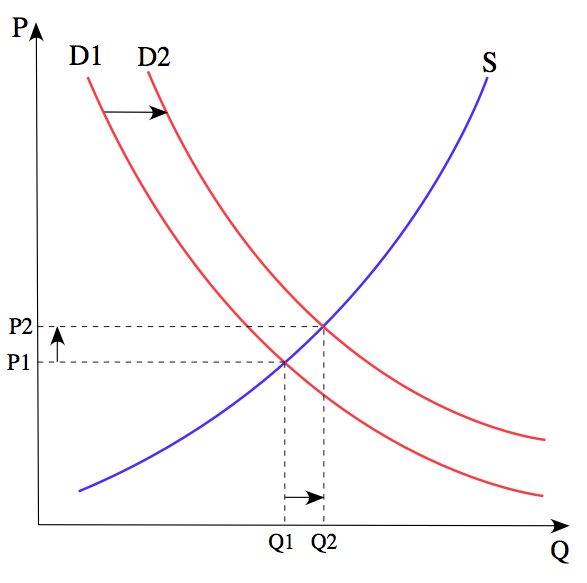

À mon avis, cette histoire est née dune dépendance excessive à des modèles qui furent sans doute exacts dans certains cas, mais pas dans celui dans lequel on les a utilisés ensuite. Lun de ces modèles utilisés au-delà de leur validité est la courbe doffre et de demande des économistes.

Figure 7. Tiré de Wikipédia : Le prix P dun produit est déterminé par un équilibre entre la production pour chaque prix (offre S) et les désirs de ceux qui ont le pouvoir dachat à chaque prix (demande D). Le diagramme montre un changement positif de la demande de D1 à D2, entraînant une augmentation du prix (P) et de la quantité vendue (Q) du produit.

Ce modèle « fonctionne » tant que les biens modélisés sont des gadgets, ou tout autre type de bien qui na pas de conséquence matérielle majeure sur léconomie dans son ensemble. Substituer du pétrole pas cher par du pétrole cher a tendance à faire se contracter les économies importatrices de pétrole. De manière indirecte, cet effet réduit la demande (et donc les prix) de nombreux produits (et pas seulement du pétrole), ce qui nest jamais pris en compte par le modèle simplifié de loffre et de la demande quillustre la figure 7. De plus, la figure 7 ne rend pas du tout compte de la très forte inertie de lindustrie pétrolière due à la très longue durée des projets dexploration/exploitation.

La courbe de Hubbert et le modèle de 1972 des Limites à la croissance sont deux autres modèles qui ont été utilisés au-delà des limites pour lesquelles ils ont été initialement conçus. Ces deux modèles sont adaptés lorsquil sagit de déterminer de manière approchée quand on risque datteindre les limites. Même si les tenants du Peak Oil lont cru, il ny a aucune raison pour que ces modèles décrivent correctement la forme que prendra la décroissance de loffre de pétrole et des autres variables une fois les limites franchies. Jai précédemment décrit ce problème dans mon récent article Des modèles trop simples donnent des réponses trompeuses. Par exemple, il ny a aucune raison de croire que 50% du pétrole sera extrait une fois le pic franchi. Ce nest que lartefact dun modèle trop simple. La pente réelle de la décroissance pourrait bien être beaucoup plus raide.

La véritable histoire des limites aux ressources que nous atteignons

Au lieu du scénario envisagé par les tenants du Peak Oil, je pense probable que nous atteindrons très prochainement une limite semblable aux scénarios deffondrement que de nombreuses premières civilisations ont rencontrées lorsquelles ont atteint des limites aux ressources. Nous nimaginons pas un instant que notre situation puisse être semblable à celle des premières économies. Pourtant, nous rejoignons nous aussi une situation de ressources décroissantes par habitant (en particulier énergétiques). La ressource qui nous préoccupe le plus est le pétrole, mais il existe dautres ressources dont la pénurie est proche, y compris leau douce et certains minéraux.

Les recherches conduites par Joseph Tainter et Peter Turchin indiquent que certains des éléments-clés des précédents effondrements liés aux ressources sont les suivants :

Une complexité croissante. En découvrant quelles atteignaient des limites aux ressources, les membres de ces sociétés ont généralement essayé de contourner le problème. Par exemple, les chasseurs-cueilleurs se sont tournés vers lagriculture lorsque leur population a trop augmenté. Plus tard, les civilisations confrontées à des limites ont mis en place lirrigation pour accroître leur production alimentaire, ou elles ont créé de grosses armées pour pouvoir attaquer les pays voisins. Mettre en place ces changements a exigé une plus grande spécialisation de lemploi et un système plus hiérarchisé ce qui constitue deux aspects cruciaux dune complexité croissante.

Cette complexité supplémentaire a consommé une partie des ressources qui manquaient déjà, les gens au sommet de la hiérarchie étant mieux payés, et la construction des nouveaux équipements (par exemple, les éoliennes et les panneaux solaires) consomme des ressources qui pourraient être utilisées ailleurs dans léconomie. En fin de compte, la complexité croissante atteint des limites parce que les coûts dune complexité croissante augmentent plus vite que ses bénéfices.

Une disparité des revenus croissante. Avec une complexité croissante, les disparités de revenus sont devenues un gros problème.

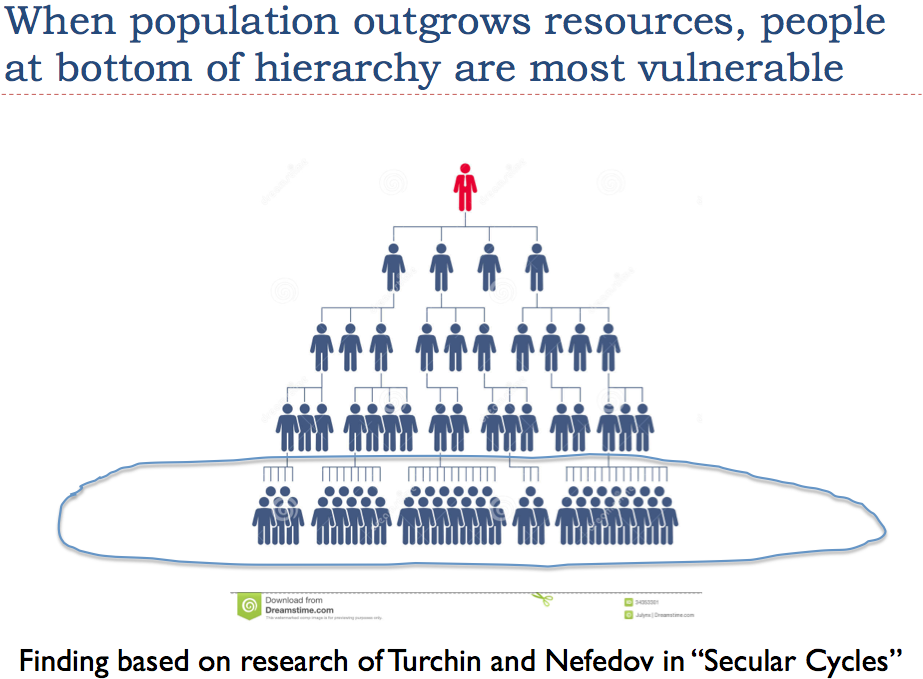

Figure 8. Les personnes en bas de la hiérarchie sont les plus vulnérables.

Jai précédemment décrit ce problème comme « le rendement décroissant du travail humain investi ». En fin de compte, ce problème semble être une cause majeure de leffondrement. Les travailleurs utilisent des machines et dautres outils, ce qui signifie que ce rendement du travail humain est démultiplié par les combustibles fossiles et les autres ressources énergétiques consommées par le système.

Des prix de ressources qui grimpent. Au départ, face à une pénurie de vivres ou de combustibles, les prix ont de bonnes chances daugmenter. Mais des prix élevés sur le long terme font face à un obstacle majeur : le grand nombre de personnes situées en bas de la hiérarchie sociale (figure 8) qui ne peuvent pas se permettre dacheter des biens qui sont chers. Ainsi, la croyance selon laquelle les prix peuvent sans cesse augmenter jusquà des niveaux élevés est probablement fausse. Dailleurs, lApocalypse 18:1113 elle-même indique que lorsque lancienne Babylone sest effondrée, le problème était un manque de demande et des prix bas. Les marchands ne trouvaient personne à qui vendre leurs cargaisons. Personne nachetait même des esclaves humains un produit énergétique.

Une dette croissante. La dette a été utilisée pour rendre plus de la complexité possible et dissimuler les problèmes que les gens en bas de la hiérarchie sociale rencontraient au moment dacheter des biens. En fin de compte, la dette accrue na pas permis de résoudre les nombreux problèmes auxquels les économies étaient confrontées.

Des gouvernements qui finissent en faillite. Les gouvernements ont besoin de ressources pour réaliser leurs programmes, quil sagisse de lever des armées ou de verser des pensions aux personnes âgées. Cest par limpôt quils obtiennent leur part de ces ressources. Lorsque les individus situés en bas de la hiérarchie sociale sont privés dune partie des ressources dont ils ont besoin (via des bas salaires), le montant quils peuvent payer sous forme dimpôts diminue. Certains gouvernements se sont directement effondrés par manque de recettes fiscales ; dautres se sont effondrés parce quils nétaient plus en mesure de se payer des armées assez grosses pour pouvoir défendre leurs frontières.

Une démographie qui finit par baisser. Avec des bas salaires et des impôts plus lourds pour pouvoir financer programmes du gouvernement, les gens situés en bas de la hiérarchie sociale ont eu de plus en plus de mal à pouvoir se nourrir correctement, et sont devenus plus vulnérables aux épidémies. Les batailles perdues face aux pays voisins ont pu parfois, elles aussi, jouer un rôle.

Les leçons que nous devrions en tirer

Même si nous avons réussi à franchir le pic du pétrole conventionnel, il est très probable quil se profile devant nous un effondrement, qui sera différent et très réel. Cet effondrement se produira parce que léconomie ne peut pas vraiment se permettre de payer des produits énergétiques qui sont chers. Trop de rétroactions défavorables sont là, y compris laggravation des disparités de richesse et la forte probabilité de recettes insuffisantes pour les gouvernements.

Nous ne pouvons pas compter sur des prix élevés à long terme. Lidée selon laquelle les prix des combustibles fossiles vont progressivement augmenter, et de ce fait, lidée que nous pourrions les remplacer par des énergies renouvelables chères, semble très improbable. Aux États-Unis, notre infrastructure reposait pour lessentiel sur du pétrole coûtant moins de 20 dollars le baril (en dollars de 2015). Nous savons quavec une dette accrue et une plus grande complexité, nous avons pu, pour un temps, faire grimper les prix du pétrole à un niveau élevé, mais nous rencontrons à présent des difficultés à rééditer lopération. Nous navons vraiment aucune idée du prix maximum que léconomie serait capable de supporter sur le long terme pour un baril de pétrole. Il est possible que le prix le plus élevé ne puisse pas être durablement supérieur à 50 dollars le baril. En fait, il est même possible quil ne puisse pas être durablement supérieur à 20 dollars le baril.

Nous devons rechercher des substituts peu coûteux au pétrole et à lélectricité. De nombreux substituts sont utilisés pour produire de lélectricité, puisque indirectement, lélectricité pourrait servir de substitut à un certain nombre dusages du pétrole. Mais il y a une grande confusion sur ce que signifie des prix bas. À mon avis, on ne peut pas vraiment augmenter les prix de lélectricité sans pousser les économies à la récession. Il faut donc comparer le coût des substituts proposés, en y incluant les coûts de transport longue distance et celui des ajustements indispensables pour pouvoir répondre aux exigences du réseau électrique, aux prix de gros de lélectricité. Aussi bien aux États-Unis quen Europe (figure 9), ce coût est généralement inférieur à 5 cents le kWh. (Dans la figure 9, « Germany spot » correspond au prix de gros de lélectricité en Allemagne qui est le plus grand marché unifié dEurope). Ce niveau de prix doit permettre aux producteurs dêtre rentables et de payer des impôts pour aider les gouvernements à financer leurs programmes.

En particulier, les substituts au pétrole doivent être rentables et permettre de payer des impôts, aux niveaux de prix actuels dans les 40 dollars le baril, voire moins.

Nous devons faire preuve de prudence dans notre recherche de solutions high-tech, à cause de la complexité quelles ajoutent au système. Les solutions high-tech paraissent merveilleuses, mais elles sont très difficiles à évaluer. De combien font-elles réellement augmenter les coûts, quand on prend réellement tout en compte ? De combien font-elles augmenter la dette ? De combien font-elles augmenter (ou diminuer) les recettes fiscales ? Quels sont leurs effets indirects, comme par exemple le besoin dune plus grande formation des travailleurs ?

Nous devons être vigilants à la possibilité que le photovoltaïque et lessentiel de léolien soient des puits dénergie, plutôt que des sources dénergie. Les deux grandes caractéristiques dun système réellement capable de fournir de lénergie nette à la société sont : (1) quil soit capable de fournir de lénergie à faible coût, et (2) quil soit capable de fournir des recettes fiscales pour financer les pouvoirs publics. Lorsquon linjecte effectivement au réseau électrique, lélectricité produite par les éoliennes et les panneaux photovoltaïques exige généralement des subventions le contraire du fait dapporter des recettes fiscales. Les coûts globaux ont tendance à être élevés à cause de nombreux problèmes non prévus, comme par exemple un emplacement inadapté, des coûts de transport longue distance plus élevés que prévus, ou encore les coûts pour pouvoir atténuer ou compenser lintermittence de la production.

Sauf lorsquelles sont particulièrement bien conçues (comme par exemple ici et là), les études de taux de retour énergétique surestiment généralement les bénéfices quapportent les énergies renouvelables intermittentes au système. Ce problème est lié aux questions que jai développées dans mon récent article Des modèles trop simples donnent des réponses trompeuses. Ce que je retire de mon expérience, cest que les chercheurs ont tendance à négliger les études suffisamment bien conçues pour mettre les problèmes en avant, et préfèrent plutôt sappuyer sur les résultats de méta-analyses destimations faites sur un périmètre très limité, perpétuant ainsi le mythe que léolien et le photovoltaïque peuvent dune manière ou dune autre sauver notre économie actuelle.

Trop de dette, et un trop faible rendement de la dette, font probablement partie de la limite que nous sommes en train datteindre. Investir dans la complexité exige de sendetter, parce que la complexité exige des équipements comme des éoliennes, des panneaux solaires, des ordinateurs et de lInternet. Le rendement de cette dette supplémentaire diminue probablement de plus en plus, à mesure que lon ajoute toujours plus de solutions complexes qui apportent de moins en moins de véritable valeur à la société.

Nous devons nous rappeler quen ce qui concerne léconomie, cest la consommation totale de ressources énergétiques qui importe, et pas seulement le pétrole. Les salaires sont le reflet de leffet démultiplicateur obtenu avec lensemble des sources dénergie, et pas seulement avec le pétrole. Si la consommation dénergie par habitant augmente, de plus en plus de machines peuvent aider à accroître la production par habitant, ce qui rend les travailleurs plus productifs. Si au contraire la consommation dénergie par habitant diminue, léconomie mondiale évoluera probablement vers une contraction. En fait, il est probable que notre direction soit exactement la même que celle des premières économies qui ont fini par seffondrer.

Quand on regarde les données chiffrées, on constate que la consommation mondiale dénergie par habitant semble avoir atteint un maximum vers 2013. En fait, une forte chute des prix du pétrole et des autres matières premières a commencé en 2014, peu de temps après que la consommation dénergie par habitant a atteint un maximum.

Figure 10. Consommation mondiale dénergie par habitant, daprès les données du BP Statistical Review of World Energy 2015. Estimation pour lannée 2015 et notes par G. Tverberg.

Le monde semble avoir atteint un pic pour le charbon, du fait des prix bas du charbon. En fait, la baisse de la consommation de charbon semble être à lorigine de la baisse de la consommation mondiale dénergie par habitant. Que la plupart des gens lui attachent ou non de limportance, la réalité est que le charbon est une ressource fondamentale de léconomie mondiale. La diminution récente de la consommation de charbon est ce qui a entraîné la baisse de la consommation mondiale dénergie par habitant. Nous navons pas dautre combustible bon marché à notre disposition pour compenser ce manque, ce qui suggère que le ralentissement de la consommation dénergie que nous connaissons actuellement (et illustré par la figure 10) pourrait bien être permanent.

Figure 11. La Chine et le monde semblent atteindre un pic du charbon.

Nous ne devrions pas être surpris si les problèmes financiers auxquels le monde est actuellement confronté se terminaient de manière très désagréable. En fin de compte, cest ainsi que lhistoire du Peak Oil semble vouloir se dérouler. Lorsquelle est incapable de faire croître la quantité dénergie par habitant, léconomie mondiale tend à se contracter. Sans croissance économique, rembourser la dette avec intérêts devient très difficile. Les disparités de richesse deviennent de plus en plus problématiques, et la puissance publique a de plus en plus de mal à percevoir les impôts dont elle a besoin pour financer ses besoins. Nos problèmes commencent à ressembler de plus en plus à ceux des économies antérieures qui ont atteint des limites aux ressources, et qui ont fini par seffondrer.

{kind=link}

{kind=link}