Figure 1. Investissements en capitaux des gouvernements et entreprises aux États-Unis, daprès le tableau 5.1 (Épargne et investissement par secteur) de lUS Bureau of Economic Analysis.

Par Gail Tverberg

7 décembre 2016

Notre économie est un mystère pour presque tout le monde, y compris pour les économistes. Laissez-moi vous expliquer la manière dont je vois les choses.

Si lon veut mettre en place une spécialisation, il faut quelque chose qui rendra cette spécialisation intéressante, et qui ressemble à une obligation à long terme. Si un chasseur-cueilleur se spécialise dans la recherche de silex permettant de faire du feu, il lui faut une sorte de garantie que ceux de ses congénères qui cherchent de la nourriture vont partager une partie de celle-ci avec lui, afin que le groupe puisse prospérer. De même, ceux qui vont se spécialiser dans le ramassage de bois ou la garde denfants ont également besoin dune sorte de garantie que leurs efforts seront récompensés dans le futur.

Au début, ces obligations étaient appliquées grâce à des normes sociales du genre « Si vous ne suivez pas les règles du groupe, nous vous jetterons dehors. » Progressivement, les obligations réciproques sont devenues plus formalisées et le décalage dans le temps quelles incluaient sest accru : « Si vous travaillez pour moi, je vous paierai à la fin du mois. » Ou bien : « Si vous me payez les frais de voyage vers un endroit où il y a plus dopportunités, je vous rembourserai 10 % de mon salaire pendant les cinq premières années. » Ou encore : « Je vous vends ce morceau de terre si vous me payez x par mois pendant y années. »

Dans certains cas, le prêt (ou assimilé) prend la forme de la propriété dactions dune entreprise. La promesse est alors celle de dividendes futurs, et la possibilité dune croissance de la valeur des actions, en échange de lutilisation de fonds. Même si lon considère généralement la « propriété dactions » et la « dette » comme deux types bien distincts daccord de prêt, tous deux sont en fait très semblables. Dans les deux cas, des fonds sont apportés à lentreprise dans lespoir dun rendement accru dans le futur.

Autre exemple : les gouvernements font la promesse de prestations à venir, comme la sécurité sociale, la couverture santé ou un revenu pour les chômeurs. Ces paiements ne sont pas garantis ; ils ne sont donc pas considérés comme de la dette. Pourtant, même sans garantie, ils fonctionnent à bien des égards comme de la dette. Les gens planifient leur vie autour de ces paiements, même si ceux-ci peuvent être réduits ou supprimés.

Étonnamment, même largent, cest de la dette. Largent est comparable à une obligation sans intérêt, ni date de remboursement. Les obligations de ce type peuvent passer facilement dune main à une autre. Et puisque lon peut mettre de largent sous le matelas, on peut aussi lutiliser pour obtenir des effets décalés dans le temps.

Tant que lavenir semble meilleur que le passé, fabriquer ces obligations de type dette semble avoir du sens. Mais dès que lavenir semble moins rose que le présent, tout le modèle seffondre. Même quand lavenir semble inchangé par rapport au présent, il y a un problème, parce que prendre en charge ces obligations à long terme génère des frais des frais administratifs, ou encore la marge nécessaire pour se protéger déventuelles défaillances sur les prêts. Dune manière ou dune autre, quelquun doit payer ces frais. Pour cette raison, il est indispensable quil existe un gradient ascendant suffisant pour couvrir les coûts quimpose la conclusion de prêts ou assimilés. (Ceci explique pourquoi le principe dune économie à léquilibre, défendu par de nombreuses personnes, est une idée absurde.)

Une fois que le gradient énergétique devient négatif, il devient très difficile dobtenir un prêt et dutiliser largent de ce prêt pour faire avancer léconomie. Lorsque le gradient énergétique devient négatif, les jeunes sont moins enclins à se marier, et ils ont tendance à faire moins denfants. Les organisations internationales (comme lUnion européenne) ont plus de mal à rester unies. Tout modèle de coopération entre pays qui repose sur lidée quensemble, cest mieux que chacun pour soi, commence à seffondrer.

Tout comme les corps humains chutent souvent avant de mourir, une économie qui se trouve sur une pente descendante pourrait très bien être proche de son effondrement.

En particulier :

La figure 1 montre la part des investissements publics et privés actuels aux États-Unis qui servent, soit à compenser la dépréciation des précédents investissements, soit à compenser les précédents investissements qui ne sont désormais plus nécessaires pour une raison ou une autre par exemple parce que la fabrication a été déménagée en Chine.

Figure 1. Investissements en capitaux des gouvernements et entreprises aux États-Unis, daprès le tableau 5.1 (Épargne et investissement par secteur) de lUS Bureau of Economic Analysis.

Entre 2008 et 2015, seuls 17 % de « linvestissement brut en capital » sont devenus de « linvestissement net en capital ». Avec un montant réellement ajouté à linvestissement en capital si faible, il ne faut pas sétonner que ce qui semble être « linvestissement productif » ne génère pas une hausse de la productivité si grande que cela. Pour lessentiel, il augmente le niveau dendettement, sans forcément fournir un avantage de même niveau à léconomie.

Beaucoup de gens imaginent que la complexité croissante revient au même que de meilleures technologies. Mais cest vraiment beaucoup plus que cela. En plus de mettre en jeu le développement de nouveaux outils, une complexité croissante implique un recours plus important à la spécialisation et à la formation. Les entreprises grossissent et deviennent plus internationales, et les États proposent davantage de services. Les organisations deviennent plus hiérarchisées au fur et à mesure que léconomie devient de plus en plus complexe. Avec ces types dapproches, il est parfois possible de surmonter les problèmes générés par des rendements décroissants.

Si une économie atteint déjà certaines limites du fait de la lutte à long terme entre rendements décroissants et complexité croissante, faire appel à une structure de plus en plus hiérarchisée tend à conduire la société à se diviser en « nantis » et « démunis ». Les gens situés en haut de léchelle ont plus que ce dont ils ont besoin. Ceux situés en bas de léchelle ont de plus en plus de mal à satisfaire leurs besoins alimentaires, de logement et de transport fondamentaux. Ils ont du mal à soffrir ce que produit léconomie. Cest un problème auquel nous sommes de plus en plus confrontés aujourdhui, du fait de la manière dont fonctionne notre économie autoorganisée.

La dette, en raison de sa capacité à décaler des effets dans le temps, agit presque de manière magique en permettant à une économie qui dispose de ressources suffisantes de croître. Pour partie, cela est dû au fait quune meilleure technologie permet de produire plus de biens déquipement destinés aux entreprises et aux services publics. Les biens déquipement fabriqués en 2016 sont conçus pour apporter, plus tard, un avantage à long terme, sur une période allant, mettons, de 2016 à 2066. Payer les travailleurs qui fabriquent ces biens devient un problème, sauf si lon trouve un moyen de ramener en 2016 le bénéfice futur apporté par ces biens déquipement, de sorte que lon puisse payer les travailleurs qui les fabriquent. En fait, cest toute une chaîne dapprovisionnement de travailleurs quil faut payer. Il y a aussi beaucoup dautres types de coûts à payer, y compris des impôts pour financer laction publique et des dividendes aux actionnaires. Tous ces coûts peuvent être payés, grâce à la magie de la dette qui apporte immédiatement le revenu futur que lon espère tirer de la nouvelle technologie.

Souvent, on utilise aussi la dette par facilité pour faire de gros achats, comme celui dune maison ou dune voiture. Ici, la dette est effectivement la promesse que lacheteur aura suffisamment de revenus dans le futur pour effectuer les paiements prévus. Elle fait ainsi apparaître les revenus futurs de lemprunteur et, par la magie des titres de créance, ajoute ce revenu futur au bilan comptable dune organisation quil sagisse dune banque, dune compagnie dassurance, dune caisse de retraite ou de lacheteur dune obligation liée à cette dette, comme si lemprunteur avait déjà gagné largent nécessaire pour payer ce gros achat.

Bien sûr, le problème que pose le fait dutiliser lendettement ou assimilé pour ramener au temps présent des flux de revenus futurs est que nous ne savons pas vraiment quels avantages le nouvel outil capitalistique apportera, ou si le particulier endetté sera en mesure de continuer à rembourser les mensualités de son prêt. Peut-être deviendra-t-il malade ; peut-être perdra-t-il son travail au cours dune récession, et savérera incapable de trouver un autre travail aussi bien payé. Un prêt hypothécaire offre un recours possible consistant à vendre la maison, et à utiliser sa valeur de revente pour rembourser le montant emprunté, mais nous avons pu constater au cours de la Grande Récession que la valeur de limmobilier pouvait aussi chuter, donc ce nest donc pas non plus une solution infaillible.

La manière dont léconomie actuelle est structurée suppose que lon puisse compter sur ces flux de paiements futurs. La valeur des actions et des obligations représente les « actifs » des compagnies dassurance et des systèmes de retraite par capitalisation. Les banques ne peuvent exister que si les prêts quelles font peuvent vraiment être remboursés. Tout notre système financier dépend du fait que notre système actuel se prolonge dans sa lancée, avec au maximum un petit nombre de défauts de remboursement, au niveau estimé par le système.

Si un particulier obtient un prêt, il ou elle peut acheter une maison, une voiture ou tout autre objet qui est cher, comme un bateau. Si une entreprise contracte un nouveau prêt, elle peut construire une nouvelle usine ou acheter de nouveaux équipements. Fabriquer ces objets exige dutiliser une large gamme de produits, incluant généralement des métaux et produits énergétiques variés. Une fois ces produits en service, ils auront probablement besoin de continuer à consommer des produits énergétiques.

Ajouter un surcroît de dette permet à léconomie de fabriquer plus de biens en utilisant des matières premières. Cest en augmentant son prix que léconomie encourage une plus grande production de matières premières. Grâce à ce prix plus élevé, des minerais de moindre qualité peuvent être transformés en métaux, et des produits énergétiques plus chers peuvent être consommés pour fabriquer les produits finaux désirés. Ce coût plus élevé peut aussi être utilisé pour mettre en exploitation de nouvelles mines ou de nouveaux champs de pétrole, et essayer de tirer le coût de production à nouveau vers le base.

Bien sûr, si les niveaux dendettement commencent à diminuer ou même à augmenter moins vite, cest leffet contraire qui tend à se produire. Les prix des matières premières ont tendance à baisser, car il semble quil ny ait pas besoin dautant de mines et de puits de pétrole.

Avec la magie de lemprunt et la promesse de rembourser le montant emprunté avec intérêts (ou par des dividendes et une appréciation de laction), il est possible de commencer avec très peu, et peu à peu de créer une vaste économie. La situation est presque celle consistant à planter une « semence économique » et à la nourrir avec (a) autant de dette supplémentaire que nécessaire, (b) une offre croissante dénergie bon marché, et (c) une population croissante de travailleurs. Tant que la dette croît rapidement, loffre dénergie bon marché croît rapidement, la population de travailleurs disponibles croît rapidement (sans devenir trop hiérarchisée), les autres types de rendements décroissants énumérés dans la section 3 ne deviennent pas un trop gros problème, et léconomie peut croître et prospérer.

Lune des clés pour obtenir de la croissance économique semble être le fait de rendre suffisamment de fonds suffisants aux travailleurs sous forme de « revenu personnel disponible. » Le revenu personnel disponible (RPD, ou DPI en anglais, pour Disposable Personal Income) est le revenu après impôt qui revient dune manière ou dune autre aux individus : sous forme de salaires, de dividendes, dintérêts, de loyers, ou sous forme de revenus de transfert, comme des allocations sociales en faveur des personnes âgées ou des chômeurs, ou encore sous forme demplois publics divers, comme la solde des militaires.

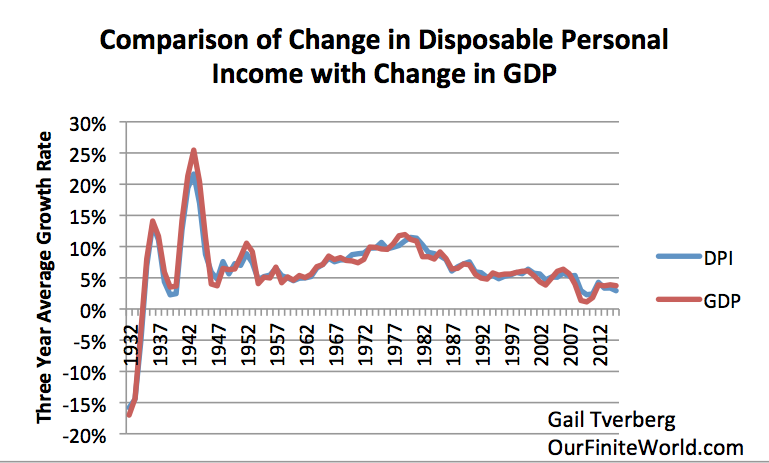

Selon une croyance populaire, le PIB représenterait les biens et services quune économie peut fabriquer. Pour autant que je puisse voir, le PIB correspond plutôt aux biens et services que les personnes qui vivent dans léconomie peuvent se permettre dacheter. Il y a évidemment une raison commode à cela : une économie ne peut pas croître si les gens qui vivent dans léconomie nont pas les moyens dacheter les biens et services que produit léconomie. Dans léconomie américaine, le coefficient de corrélation entre la croissance du RPD (pour lensemble des personnes dans léconomie combinée) et la croissance du PIB américain est de 0,98, ainsi que le montre la figure 2.

Figure 2. Comparaison de la moyenne mobile sur trois ans du revenu personnel disponible avec la moyenne mobile sur trois ans du PIB, daprès les tableaux 1.1.5 et 2.1 de lUS BEA.

Ni le PIB utilisé pour calculer les taux de croissance, ni le RPD, ne sont ajustés de linflation. Ces montants diffèrent donc des chiffres corrigés de linflation que lon trouve généralement.

La manière dont je vois les choses, cest que linflation des prix des matières premières est dans une large mesure déterminée par la correspondance entre le rythme de croissance du revenu personnel disponible, et la quantité de biens et services en train dêtre produite. Comme je lai mentionné dans un précédent billet, lénergie est essentielle pour produire des biens et services. Il faut acheter une quantité adaptée de produits énergétiques, quel que soit le niveau du prix de lénergie. Si lénergie achetée est très bon marché, il est probable que les biens et services puissent être produits à très peu de frais. Lavantage de cette production bon marché de biens et services peut favoriser la croissance dans de nombreux secteurs de léconomie en même temps :

La raison pour laquelle ce modèle se produit est que le RPD des gens (plus tout ce que lÉtat et les entreprises peuvent ajouter) ne correspond pas forcément au coût de fabrication de ces biens et services.

Lorsque les prix de lénergie sont bas et que les possibilités dinvestissements productifs sont multiples, le supplément de pouvoir dachat peut être destiné à augmenter la capacité de production, ce qui entraîne de la croissance économique. Certains de ces investissements peuvent également servir à augmenter plus vite les salaires. En fait, tous les éléments de la liste ci-dessus peuvent être plus élevés.

Figure 3. Prix annuel moyen du pétrole équivalent Brent, en dollars US de 2015, daprès le BP Statistical Review of World Energy 2016.

Lorsque les coûts dénergie sont élevés (voir la figure 3), toutes les autres parties se retrouvent comprimées. Au lieu de voir linflation dans les prix des matières premières, nous commençons à voir leur déflation. En fait, la déflation peut faire baisser les prix de lénergie en dessous du coût de production. Cet effet, conjugué à la fin des mesures dassouplissement monétaire (Quantitative Easing) aux États-Unis, explique probablement la chute brutale des prix du pétrole à partir de mi-2014.

La figure 2 montre quau cours des dernières années, la croissance annuelle globale du RPD et du PIB aux États-Unis na été que denviron 4 %. Une croissance de 4 %, cest bien peu pour pouvoir couvrir la croissance de la population (environ 0,7 % par an aux États-Unis), plus linflation, plus la croissance « réelle » des salaires. Il nest guère étonnant que les prix des matières premières se retrouver à se contracter ! En raison des rendements décroissants, le coût de production de ces matières premières augmente beaucoup plus vite que ce que permet de payer une croissance modeste du RPD. Et quelque chose se contracte alors effectivement : les prix de lénergie restent bien en dessous du coût de lextraction.

Si lon revient sur la Figure 2, on constate que le pic récent de la croissance du PIB et du RPD sest produit vers 1980, autour de 11 % par an. Avec 11 %, on peut se permettre beaucoup de choses sur le plan économique, y compris financer de nouveaux investissements, des hausses de salaires et de linflation.

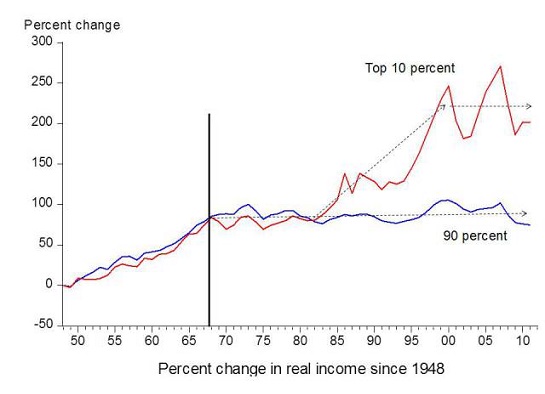

Lorsque la croissance du PIB et du RPD a commencé à baisser peu après 1980, léconomie a commencé à connaître de nombreux changements. Dune part, les disparités de salaires aux États-Unis ont commencé à augmenter (figure 4).

Figure 4. Graphique comparant les gains de revenu des 10% les plus riches à ceux des 90% les moins riches, par léconomiste Emmanuel Saez, daprès une analyse des données de lIRS publié dans Forbes.

Cela correspond aussi au moment où les taux dintérêt ont commencé à baisser aux États-Unis. Le rendement des bons du Trésor américain à dix ans a atteint un pic en 1981.

Figure 5. Taux dintérêt des bons du Trésor américain à dix ans, daprès des données de la Federal Reserve Bank de St. Louis.

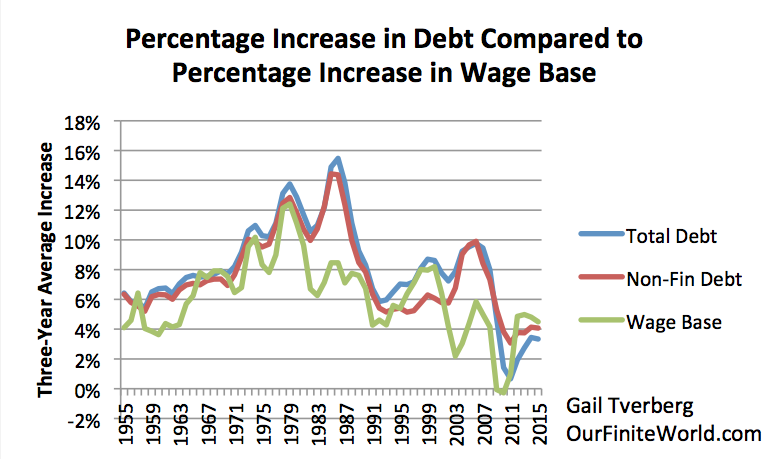

Cela semble aussi le moment où le fait daugmenter la dette ne déclenche plus automatiquement une augmentation correspondante des salaires des travailleurs du secteur privé (figure 6).

Figure 6. Croissance en moyenne mobile sur trois ans de la dette par rapport à la croissance en moyenne mobile sur trois ans de la « base salariale », constituée des revenus des travailleurs du secteur privé et des propriétaires.

Dans la figure 6, la « base salariale » est constituée du revenu des travailleurs du secteur privé, auquel on inclut les revenus de propriétaires comme les agriculteurs. La base salariale que je considère représente les revenus « réguliers », avant tout ce quy ajoutent les institutions gouvernementales pour en augmenter la valeur, notamment les revenus de transfert et ceux versés dans le cadre de programmes gouvernementaux. La figure 7 compare des quantités relatives. On peut y remarquer le « petit sursaut » qua connu la base salariale au cours de la période 19982000, alors que le prix du pétrole était exceptionnellement bas (figure 3), ce qui en laissait plus pour les salaires.

Figure 7. Revenu personnel, revenu personnel disponible et base salariale, en pourcentage du PIB, daprès les tableaux 1.1.5 et 2.1 de lUS BEA.

Si lon examine lhistorique des coûts publics, on constate quils ont suivi une tendance à long terme à la hausse. La figure 8 combine les recettes et les décaissements pour tous les types de gouvernements aux États-Unis (fédéral, dÉtat et local). La base salariale, mentionnée précédemment, est utilisée comme dénominateur, car même les impôts payés par les entreprises influencent indirectement les prix payés par les clients.

Figure 8. Dépenses et recettes du gouvernement fédéral des États-Unis par rapport à la base salariale, daprès le tableau 3.1 de lUS BEA. Les montants comprennent les impôts fédéraux, dÉtat et locales, ainsi que le financement de la sécurité sociale.

Dans la figure 8, les dépenses publiques ont culminé à plus de 90 % de la base salariale. De toute évidence, ces dépenses nont été possibles que parce quelles incluaient une forte hausse de lendettement public pour renflouer les banques et stimuler la relance économique.

Le fait que les recettes publiques aient stagné à environ 66 % de la base des salaires depuis 1981 suggère un problème pour augmenter les impôts au-dessus du niveau actuel. Il est même possible que nous ne puissions pas maintenir notre niveau dimposition actuel, si les paiements exigés pour financer les soins de santé régis par la loi sur la santé abordable (Affordable Care Act) se comportent comme les autres impôts.

Si lon compare la croissance de la dette totale des États-Unis (et pas seulement la dette publique) à la base salariale (y compris tous les salaires des travailleurs privés et les revenus des propriétaires), on constate un schéma assez surprenant (figure 9) :

Figure 9. Dette américaine comparée à la base salariale, daprès des données de FRED et BIS.

Le rapport entre la dette et les salaires est resté assez constant jusque vers 1980, année où il a commencé à augmenter nettement. Cest le moment où les salaires ont commencé à diverger, et où les taux dintérêt ont commencé à baisser. Une fois que les prix du pétrole ont chuté pour atteindre de faibles niveaux à la fin des années 1980, le niveau de la dette non financière sest stabilisé par rapport aux salaires. Lorsque les prix du pétrole ont commencé à augmenter au début des années 2000, le niveau de la dette totale sest mis à grimper en flèche. Ces tendances suggèrent que la croissance de la dette est fortement liée aux prix du pétrole. On a besoin de moins de dette pour maintenir léconomie en marche lorsque les prix du pétrole sont très bas ; il faut beaucoup plus de dette lorsque le coût de production du pétrole est élevé.

Depuis 2008, nous constatons un autre schéma. Le niveau dendettement est en baisse, malgré des taux dintérêt historiquement bas. Nous avons vu dans la section 2 quun « gradient dopportunité » était nécessaire pour encourager lemprunt. À ce stade, il semble que le gradient dopportunité soit insuffisant pour continuer à emprunter au niveau très élevé qui était celui de 2008, et a fortiori pour croître au-delà de ce niveau. Lincapacité de la dette américaine à croître par rapport aux salaires est donc la raison pour laquelle les prix du pétrole ne peuvent pas augmenter jusquau niveau qui permettrait de rendre la production pétrolière rentable.

La faible croissance de la dette américaine est probablement aussi un problème pour le reste du monde. Puisque le prix du pétrole est exprimé en dollars US, je mattends à ce que les États-Unis aient réellement besoin de montrer la voie en matière de croissance de lendettement, si lon veut que léconomie mondiale puisse croître. Or les États-Unis semblent ne plus vouloir essayer dêtre le leader de la croissance de la dette : le pays a mis fin à ses mesures dassouplissement monétaire (Quantitative Easing) en 2014, il a relevé ses taux dintérêt une première fois, et il envisage désormais de les relever à nouveau. Cela crée un problème pour les autres pays, parce que leurs devises ont tendance à se déprécier par rapport au dollar quand les taux dintérêt américains augmentent. Si ces autres pays essaient eux aussi daccroître leur niveau dendettement, leur devise aura tendance à se déprécier par rapport au dollar US, ce qui annulera lessentiel du bénéfice quapportera une hausse de lendettement au moment dacheter du pétrole et dautres produits énergétiques. Cela rend très difficile lutilisation de la dette pour financer de nouveaux programmes, comme des programmes de revenu garanti aux citoyens.

Cette analyse repose sur les données concernant les États-Unis, mais elle donne un aperçu de ce qui se passe partout ailleurs dans le monde. Je mattends à ce que lEurope et le Japon aient, à bien des égards, une trajectoire peu différente de celle des États-Unis. Léconomie mondiale a fait mieux, incluant des pays offrant plus de possibilités dinvestissement susceptibles dapporter de la croissance économique.

Il est tout à fait possible que la croissance soit un phénomène temporaire partout dans le monde. Une croissance rapide se produit pendant un certain temps, puis disparaît peu à peu. Alors, linflation tend à se transformer en déflation. Cela pose un énorme problème, car nous avons construit nos institutions financières grâce à des instruments de dette et assimilés. Lorsque la déflation frappe, le « gradient dopportunité » passe de « favorable » à « défavorable » pour les investissements futurs. Cela crée une probabilité beaucoup plus forte de défauts de remboursement futurs, et cela décourage les gens au moment de contracter des prêts pour financer de nouveaux investissements. Ce sont autant de sujets de préoccupation pour le fonctionnement futur de léconomie.

Nous semblons être confrontés au fait que les économies, à la fois celle du monde et celle de chaque pays, soient des systèmes dissipatifs. Pour cette raison, ils ont besoin dénergie. Semblables à dautres systèmes dissipatifs (comme les ouragans, les écosystèmes, les étoiles, les plantes et les animaux), ils croissent pendant un certain temps, puis finissent par seffondrer.

En tant que systèmes dissipatifs, les économies semblent avoir besoin de plusieurs types de systèmes. Lénergie fournit à une économie sa subsistance, dune manière assez similaire à celle dont la nourriture fournit aux humains leur subsistance. Le système de la dette agit de manière semblable à celle dont fonctionne le système sanguin du corps humain, et son mécanisme de décalage dans le temps correspond à laction de pompage que réalise le cœur. Le système de prix agit à peu près comme le système sensoriel du corps humain : il permet au système de discerner si le gradient dopportunité du moment est suffisant pour justifier un surcroît de dette. Ainsi, cette analyse suggère quune des manières dont le système peut sécrouler est par un trop faible prix des matières premières. La plupart des gens nont jamais envisagé léventualité que cela puisse se produire.

On peut considérer les énergies renouvelables intermittentes, comme lénergie solaire ou éolienne, comme semblables à un type de nourriture qui provoque un dysfonctionnement du système sensoriel de léconomie (comparable à la surdité ou à la cécité). Cela arrive parce que, comme je lai présenté dans un précédent billet, les énergies renouvelables intermittentes perturbent le système de tarification de lélectricité en déversant lélectricité sur le réseau sans se préoccuper de lindication donnée par le signal-prix du fait que lélectricité supplémentaire soit réellement nécessaire ou non. Par conséquent, les prix des autres types délectricité (comme le nucléaire et le gaz naturel) baissent, ce qui exige des subventions. Cela montre pourquoi il ne faut pas faire confiance aux modèles trop simples pour évaluer les solutions possibles à nos problèmes énergétiques.

Ce serait bien si on pouvait trouver un moyen de faire durer sans fin notre économie. Mais on peut douter que lon puisse y arriver un jour. En fin de compte, il est possible que la bataille entre rendements décroissants et complexité accrue finisse par se régler dune manière qui provoque leffondrement de léconomie.