Actuellement, nous faisons face à un excès de pétrole, que nous essayons de consommer. Un excès de pétrole, cest une première historique, nest-ce pas ? Eh bien, en fait, non : cela sest déjà produit, vers 1930. Beaucoup dentre se souviennent sans doute de leurs cours dhistoire que ce ne fut pas une période très agréable à vivre. Cétait pendant la Grande Dépression.

Figure 1. Stocks américains de pétrole brut, en excluant les réserves stratégiques de pétrole des États-Unis. Les données incluent le pétrole brut présent dans les oléoducs et dans les cuves de stockage de pétrole en attente de raffinage. Normalement, les entreprises ne détiennent pas plus de pétrole brut que ce dont elles vont avoir besoin dans un avenir immédiat, car le fait de détenir des stocks excédentaires génère un coût pour elles. Figure produite par lAgence dinformation sur lénergie (EIA) du ministère américain de lénergie. Les données vont jusquau début de 2016.

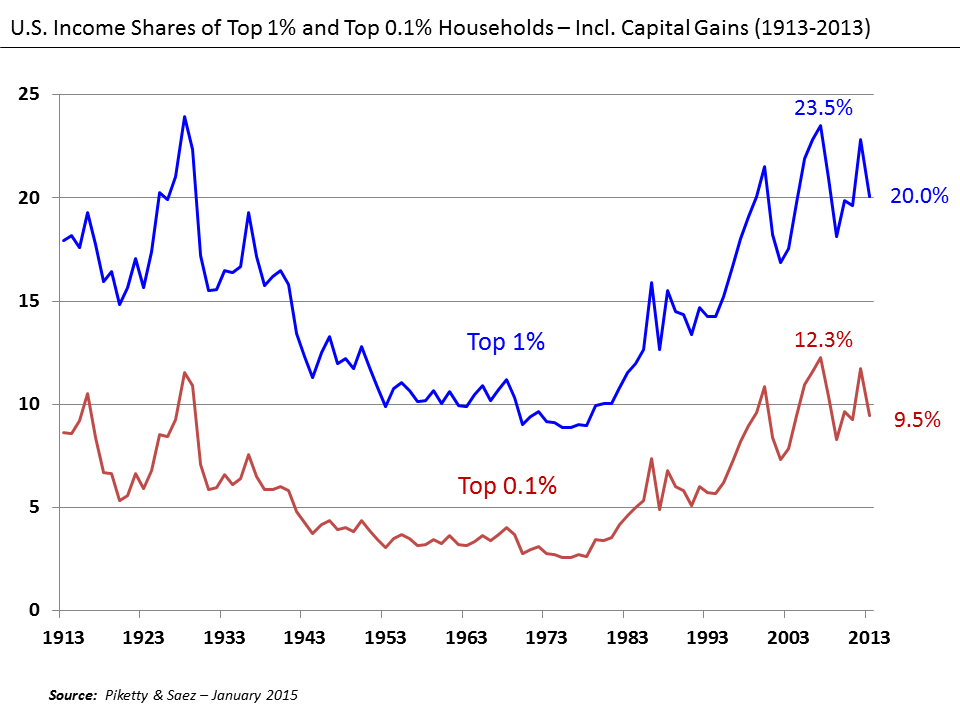

Lexcès dun produit énergétique majeur est le signe dun grave déséquilibre économique : des approvisionnements énergétiques sont disponibles, mais léconomie ne les utilise pas de manière satisfaisante. Cest le signe que quelque chose ne tourne vraiment pas rond dans léconomie peut-être lexistence de trop grandes disparités de revenus.

Figure 2. Parts des revenus aux situés au dessus du dernier centile (« Top 1% ») et du dernier millile (« Top 0.1% ») aux États-Unis.

Article Wikipédia de T. Piketty et E. Saez.

Si les revenus sont relativement proches les uns des autres, même les gens qui dans léconomie sont les plus pauvres peuvent se permettre de sacheter les biens et services qui leur sont nécessaires. Des choses comme de la nourriture, un logement ou un moyen de transport deviennent abordables pour tous. Équilibrer « offre » et « demande » est facile, car limmense majorité de la population a des revenus suffisants pour sacheter les biens et services que fabrique léconomie.

Cest quand les revenus sont trop hauts et les disparités salariales, trop grandes, que nous avons du pétrole et de la nourriture en excès. Lapparition dexcès de nourriture se sont déjà produits dans les années 1930 et le phénomène se répète à nouveau aujourdhui. Lorsquelles sont peu coûteuses par rapport aux salaires, nous perdons de vue dans quelle mesure léconomie peut réellement absorber des quantités croissantes de matières premières de toutes sortes. On ferait mieux de remplacer le mot « demande » par lexpression « quantité abordable ». Ceux qui sont les mieux payés peuvent toujours se permettre dacheter des biens et services pour leurs familles. La question qui se pose, cest de savoir si les salariés tout en bas de la hiérarchie des salaires le peuvent. Dans le monde actuel, certains de salariés à bas salaires se trouvent en Inde ou en Afrique, ou bien nont aucun emploi.

Quest-ce qui va bien alors que nous entamons cette année 2018 ?

1. La bourse continue de grimper.

Le marché boursier continue de grimper mois après mois. La volatilité est très faible. En fait, la croissance du marché boursier semble truquée. Un récent article de Seeking Alpha relève quen 2017, le S&P 500 a affiché des rendements positifs pour chacun des 12 mois de lannée, ce qui ne sétait jamais produit au cours des 90 dernières années.

Le fait que les cours boursiers suivent la même tendance pendant de très longues périodes nest pas nécessairement un bon signe. Daprès le même article, le S&P 500 a été en hausse 22 des 23 mois entre avril 1935 et février 1937, en réponse aux dépenses du gouvernement visant à relancer léconomie. À la fin de lannée 1937, léconomie était de nouveau en récession. Les marchés ont connu une correction sévère dont ils ne se sont complètement remis quaprès la Seconde Guerre mondiale.

2006 a été une autre année remarquable en matière de hausse des marchés boursiers, puisque cette année-là, le S&P 500 a été orienté à la hausse 11 mois sur 12. Selon le même article de Seeking Alpha :

Les marchés dactions se sont redressés dans un contexte de volatilité avant la Grande Récession. Les marchés ont atteint de nouveaux sommets à la fin de 2007 avant de seffondrer en 2008, présentant les plus mauvais rendements annuels (−37%) depuis la correction de 1937 de triste mémoire, mentionnée ci-dessus.

Ainsi, si une hausse constante des marchés boursiers semble être un bon signe sur le moment, ce nest pas nécessairement un bon signe de leur performance 6 mois à 2 ans plus tard. Cela pourrait simplement être le reflet de la formation de bulles, qui exploseront plus tard.

2. Récemment, les prix du pétrole et des autres matières premières sont quelque peu remontés.

Ces dernières années, les prix du pétrole étaient trop bas pour la plupart des producteurs. À présent, les choses saméliorent un peu. Si les prix nont pas encore retrouvé un niveau adéquat, ils sont désormais un peu plus élevés. Cela donne aux producteurs (et à ceux qui leur prêtent de largent) lespoir que les prix finiront par augmenter assez pour permettre aux compagnies pétrolières de réaliser des bénéfices suffisants, et aux pays exportateurs de pétrole de percevoir suffisamment de recettes fiscales sur lextraction pétrolière pour continuer à faire tourner leur économie.

Lune des principales raisons de la récente tendance à la hausse des prix des matières premières semble avoir été un changement dans les valeurs relatives des monnaies sur les marchés émergents.

Figure 4. Figure du Financial Times montrant les valeurs relatives des monnaies selon lindice MSCI Emerging Market.

Si les valeurs relatives des monnaies des pays émergents étaient tombées à un niveau assez bas quand les prix des matières premières ont chuté pour la première fois, elles ont désormais repris lessentiel du terrain quelles avaient perdu. Cela rend les matières premières plus abordables pour ces pays, et cela leur permet de fabriquer davantage de produits, ce qui stimule léconomie mondiale.

Bien sûr, si la Chine se retrouve face à des problèmes dendettement, ou si lInde se retrouve face à des problèmes de quelque sorte que ce soit, ou si les prix du pétrole augmentent de nouveau, la hausse des valeurs relatives des monnaies émergentes pourrait bien se transformer en nouvelle baisse.

3. Les baisses dimpôts aux États-Unis créent une bulle de richesse pour les entreprises et les 1% les plus riches.

À cause des bas prix des matières premières, leur production a offert des rendements très insuffisants pour de nombreuses sociétés du secteur. Le fait de « corriger » les lois fiscales à la baisse peut aider ces sociétés à continuer de tourner malgré des prix bas des matières premières, en réduisant pour elles le risque deffondrement auquel elles sont confrontées quand les prix des matières premières sont bas.

Le problème qui se pose alors, cest le fait que modifier les lois fiscales ouvre aux entreprises toutes sortes dopportunités pour améliorer leur situation fiscale, soit en changeant la forme juridique de la société, soit en fusionnant avec une autre société dont la situation fiscale est plus favorable et ainsi réduire les impôts effectivement payés. Pour plus de détails sur ces questions, le lecteur pourra regarder cette récente vidéo de Michael Hudson, ou cette autre vidéo du même Michael Hudson.

Les groupes de travail qui évaluent les effets auxquels on peut sattendre de la nouvelle loi fiscale proposée par le gouvernement fédéral américain supposent que la structure des entreprises reste inchangée. Mais il faut sattendre à ce que les consultants en optimisation fiscale proposent très vite aux entreprises les changements qui leur permettront de profiter au maximum de la nouvelle loi fiscale. Cela signifie probablement que la dette fédérale américaine augmentera beaucoup plus que ce quenvisage la plupart des prévisions.

Dune certaine manière, cest un « bon » effet, car une dette plus importante contribue à la hausse des prix et de la production de matières premières, ce qui contribue à prévenir un effondrement de léconomie. Mais cela soulève la question de savoir pendant combien de temps, et de combien, la dette publique peut encore augmenter. Est-ce quajouter toute cette nouvelle dette va augmenter les taux dintérêt au-delà des autres hausses prévues de taux dintérêt ?

4. Nous connaissons des prix du pétrole artificiellement bas depuis 2013. Cela permet à la croissance économique dêtre plus élevée quelle ne le serait sinon.

Malheureusement, il semble que ces prix du pétrole artificiellement bas puissent prendre fin, simplement parce que la « surabondance » de pétrole qui sest créée se réduit peu à peu. La figure 5 montre le rythme auquel cette surabondance récente de pétrole a évolué. Elle semble être apparue au début de lannée 2014.

En considérant à la fois les prix du pétrole et la quantité de pétrole stockée, il est possible de faire une estimation grossière de la manière dont cette surabondance de pétrole pourrait disparaître. Il y a des chances que lessentiel ait disparu dici la fin de 2018 (figure 6).

Bien sûr, lun des gros problèmes qui se posent est que les consommateurs ne peuvent pas vraiment se permettre de payer pour des produits pétroliers qui sont chers. Sils ne pouvaient pas se le permettre avec des prix au-dessus de 100 dollars en 2013, comment le pourraient-ils avec un prix qui serait, mettons, de 97 dollars le baril à la fin de lannée 2018 ?

Je ne suis pas certaine que les prix du pétrole puissent vraiment grimper aussi haut et y rester très longtemps. Et il ne faut certainement pas sattendre à ce que les prix du pétrole atteignent le niveau quils avaient atteint en juillet 2008 sans quune récession surgisse et fasse redescendre les prix du pétrole.

Ce dont léconomie a besoin, cest dune croissance de la consommation dénergie par habitant

Dans des articles précédents, jai publié des graphiques sur les quantités dénergie consommée par personne en moyenne mondiale. Les périodes de stagnation de cette consommation ont tendance à correspondre à des périodes où il y avait un problème.

La période de stagnation entre 1920 et 1940 est survenue peu de temps après que le Royaume-Uni a atteint son pic charbonnier en 1913.

Figure 8. Production de charbon au Royaume-Uni depuis 1855. Figure de David Strahan, publiée pour la première fois dans New Scientist, 17 janvier 2008.

En fait, le Royaume-Uni a envahi la Mésopotamie (Irak) en 1914 pour protéger ses intérêts pétroliers. Les dirigeants britanniques nétaient pas stupides : ils savaient que si le pays se mettait à manquer de charbon, il lui faudrait du pétrole à la place.

De nombreux autres événements inquiétants se sont produits pendant cette période, notamment la Première Guerre mondiale, la pandémie de grippe espagnole de 1918, la Grande Dépression ou encore la Seconde Guerre mondiale. Quand les ressources énergétiques disponibles sont insuffisantes, beaucoup de choses ont tendance à mal tourner : les pays ont tendance à se battre pour sapproprier les ressources disponibles, les emplois bien rémunérés deviennent moins disponibles, la déflation devient plus probable, la population devient plus faible, et les épidémies deviennent plus probables. Jai récemment écrit un article au sujet de la période 19201940, intitulé La Grande Dépression des années 1930 était une crise énergétique.

La période de stagnation entre 1980 et 2000 est celle de leffondrement de lUnion Soviétique, en 1991. LUnion Soviétique était un pays producteur de pétrole, et elle sest effondrée après une longue période de prix bas du pétrole.

Même plusieurs années après leffondrement de lUnion soviétique, la croissance de la population dans les anciens pays de lUnion soviétique et dans ses pays satellites restait encore bien plus faible que dans le reste du monde.

Une réduction de la population (via une baisse des taux de natalité, une hausse des taux de mortalité ou une émigration accrue) est un des principaux moyens quutilisent les économies pour sauto-ajuster face à une baisse de la quantité dénergie disponible par personne. Les économies ont tendance à résoudre le problème de cette faible consommation dénergie par personne en ajustant la population à la baisse.

Récemment, nous avons de nouveau connu des périodes de réduction de la consommation dénergie par personne.

Le ralentissement de la consommation mondiale dénergie par personne en 20082009 était clairement révélateur dun problème majeur. La consommation de pétrole, celle de charbon et celle de gaz naturel ont baissé en même temps. La consommation de pétrole par personne a connu une chute plus importante que le mix global, ce qui a particulièrement affecté les pays fortement dépendants du pétrole (par exemple, la Grèce avec son tourisme, mais aussi les États-Unis, le Japon et lEurope).

Le récent changement de stratégie politique vers plus disolationnisme semble aussi être le résultat dune consommation dénergie par personne qui stagne. On peut douter du fait que Donald Trump aurait pu être élu aux États-Unis si la consommation mondiale dénergie par personne avait connu une croissance robuste et si les disparités salariales étaient restées un problème mineur.

La cause première de la tendance à la stagnation de la consommation mondiale dénergie par personne entre 2013 et 2016 (figure 11) est la baisse de la consommation mondiale de charbon (figure 12). Beaucoup de gens imaginent que le charbon na quune importance mineure, mais en fait, cest la deuxième plus grosse source dénergie au monde, derrière le pétrole. Nous navons pas vraiment de bonne manière de faire croître assez vite la production de gaz naturel pour compenser la perte de production de charbon.

Lénergie éolienne et lénergie solaire ne marchent tout simplement pas quand il sagit de résoudre le problème de la consommation dénergie par personne, que celle-ci stagne ou soit en décroissance. Après des milliards de dollars dépensés dans ces sources dénergie, elles ne représentent toujours quune part infime (1%) de lapprovisionnement énergétique mondial, daprès lAgence internationale de lénergie. Dans la figure 13, elles ne représentent quune partie de la fine bande grise nommée « Other ».

Figure 13. Figure préparée par lAIE indiquant lapport total dénergie primaire par type à partir de ce document de lAIE.

Quelque chose doit « céder » quand la consommation dénergie par personne est insuffisante

La situation délicate à laquelle nous sommes désormais confrontés est le fait que la consommation dénergie par personne semble atteindre un maximum. Ce phénomène est dû à des problèmes de niveaux de prix inabordables. Avec le temps, le prix des produits énergétiques doit augmenter pour suivre le coût croissant de la création de ces produits énergétiques. Mais si les prix de lénergie augmentent vraiment beaucoup, les travailleurs à bas salaires ne peuvent plus se permettre, à la fois, dacheter des biens et services fabriqués avec des produits énergétiques coûteux, et dhonorer tous leurs autres engagements financiers (remboursements demprunts immobiliers, automobiles, étudiants). Cela conduit à des défauts de remboursement de dette cest ce qui sest passé lors de la récession de 20082009.

À un moment donné, il faut sattendre à ce que le problème des prix inabordables crée une contrainte à la baisse sur la consommation dénergie. Cela peut arriver de plusieurs manières. Des pics de prix et des problèmes de prix inabordables peuvent entraîner une répétition, en pire, de la récession de 2008-2009. Ou bien, si les prix du pétrole restent plutôt bas, les pays exportateurs de pétrole (comme le Venezuela, par exemple) peuvent seffondrer à cause de ces bas prix. Même si les prix du pétrole augmentent, on peut se retrouver à constater que des prix plus élevés ne permettent pas daboutir à une offre supplémentaire suffisante parce que les investissements dans de nouveaux champs pétroliers ont été faibles pendant de nombreuses années en raison des bas prix des années passées.

Tant que léconomie mondiale est en expansion (figure 14), les individus peuvent espérer en tirer profit. Des emplois bien rémunérés ont de bonnes chances dêtre disponibles, et les gens peuvent se permettre dacheter des biens avec leur salaire qui croît. Vendeurs dactions et retraités peuvent tous recevoir une part de cette production économique croissante.

Lorsque léconomie commence à se contracter (figure 15), la question de la répartition des biens et les services disponibles commence à être un problème. Combien les retraités devraient-ils recevoir ? Et les gouvernements ? Et les travailleurs du moment ? Et les détenteurs dactions et dobligations ? Sachant quhonorer en même temps tous ces engagements est impossible.

Un problème évident dans une économie qui se contracte est que les prêts deviennent plus difficiles à rembourser : une fois soustraits la dette et ses intérêts, il en reste moins pour sacheter les autres biens et services.

Modifier les taux dintérêt peut, jusquà un certain point, contribuer à repousser les problèmes engendrés par la hausse des prix de lénergie et la contraction de loffre. Le danger vient du fait que les taux dintérêt peuvent évoluer dans le mauvais sens et aggraver nos problèmes. Dans les années qui ont précédé la Grande Récession de 20082009, les États-Unis ont relevé leurs taux dintérêt à court terme, contribuant ainsi à faire exploser la bulle de la dette immobilière dite sub-prime.

Ces temps-ci, on entend de nombreux débats au sujet de la hausse des taux dintérêt et de la revente de titres achetés par la banque centrale dans le cadre des programmes dassouplissement quantitatif (Quantitative Easing) (ce qui aurait aussi tendance à faire remonter les taux dintérêt). Si la croissance de la consommation dénergie par personne est déjà nulle, ces changements pourraient encore aggraver les problèmes auxquels léconomie doit faire face.

Vous êtes-vous déjà demandé comment un vélo à deux roues était capable de tenir debout sans tomber ? La physique montre quune bicyclette reste debout sans tomber aussi longtemps que sa vitesse est supérieure à 2,3 mètres par seconde (8,3 km/h). Cest le résultat de la physique de la situation. Un article de recherche connexe déclare : « Cette stabilité peut typiquement se produire à des vitesses v proches de la racine carrée de g×L, où g est laccélération de la pesanteur et L est une longueur caractéristique (typiquement de lordre de 1 mètre pour un vélo moderne). »

Ainsi, un vélo pourra continuer à rouler tout droit, sans tomber, aussi longtemps quil va assez vite. Sil ralentit trop, il tombera. Pour notre économie, cest à peu près pareil.

La pesanteur joue un rôle important dans la vitesse dun vélo. Si le vélo descend une pente, la pesanteur va considérablement augmenter la vitesse du vélo. Si le vélo monte, la pesanteur va tirer très fort le vélo en arrière.

Je vois la situation dune économie dont la consommation dénergie par personne croît comme si elle était sur un vélo descendant une pente à toute allure. Le cycliste na pas besoin de fournir beaucoup dénergie supplémentaire pour faire rouler le vélo.

Si la consommation dénergie par personne est nulle, le cycliste doit fournir une quantité dénergie suffisante pour faire rouler son vélo au moins à la vitesse qui lui permettra de ne pas tomber. Dune certaine manière, cest déjà un problème. Et si en fait, la consommation dénergie par personne baisse, cest un véritable désastre. Le cycliste lui-même devra fournir lénergie nécessaire pour faire avancer son vélo et lui-même vers le haut.

En fait, un vélo qui accélère ressemble beaucoup à léconomie mondiale à bien dautres titres.

Léconomie a besoin dun flux constant dénergie provenant de lextérieur. Dans le cas dun vélo, le cycliste peut apporter ce flux dénergie. Dans le cas de léconomie, ce flux dénergie provient dun mix de différents types de combustibles, dans lequel, généralement, les combustibles fossiles dominent.

La croissance de la dette (roue avant) est elle aussi importante. Cela a tendance à pousser léconomie vers lavant, car cette dette peut servir à payer les salaires et acheter les matériaux nécessaires à la fabrication de biens et services supplémentaires. Leffet daccroître la dette est donc indirect : au final, elle ne produit son effet quà travers le cycliste, les pignons et la roue arrière.

En fait, le système financier dans son ensemble a une grande importance dans le « pilotage » de léconomie. Il indique aux investisseurs quels investissements sont susceptibles dêtre rentables.

Dans le système, le système de pignons du vélo joue un rôle modeste. Changer les vitesses permet, dans certaines circonstances, daméliorer lefficacité dans lutilisation de lénergie disponible. Mais lefficacité énergétique, en soi, ne suffit pas à faire fonctionner le système.

Si le cycliste ne fournit pas assez dénergie pour que la bicyclette roule assez vite, le vélo va progresser pendant un court moment, avant de tomber. Léconomie mondiale semble fonctionner de manière similaire. Si elle nobtient pas assez dénergie par personne, la croissance économique aura tendance à ralentir, et finira par seffondrer. Leffondrement pourra concerner lensemble de léconomie mondiale, ou des parties de celle-ci.

Le problème de certains secteurs de léconomie qui ne reçoivent pas assez dénergie

On peut voir léconomie comme étant composée de nombreux vélos montés par des cyclistes. Au début de cet article, jai évoqué le problème des fortes disparités salariales. Cest un problème qui est survenu au moment de la Grande Dépression des années 1930, et qui est réapparu ces dernières années.

On pourrait qualifier les disparités salariales de « rendement trop faible du travail de certains travailleurs ». Lorsquil sagit de groupes danimaux dans des écosystèmes, un retour trop faible sur leffort de ces animaux, cest ce qui provoque un effondrement de ces écosystèmes. Par exemple, si les poissons doivent nager trop loin pour obtenir un peu plus de nourriture, leur population seffondrera. Il ne faut donc pas être surpris que les économies aient tendance à seffondrer lorsque le rendement des efforts dune partie de leurs travailleurs devient trop faible.

Les disparités salariales sont liées au niveau de performance des cyclistes. Est-ce que les cyclistes reçoivent assez de calories pour pouvoir continuer à pédaler assez vite et ainsi maintenir une vitesse suffisante pour que leur vélo reste debout ?

Si la consommation dénergie par personne croît, cela facilite grandement le fonctionnement du système économique. Si la quantité disponible dénergie bon marché croît, on peut utiliser des machines variées, comme par exemple des camions, pour démultiplier de plus en plus le travail des employés. Cette démultiplication accrue permet à chaque travailleur de devenir plus « productif ». Grâce à une consommation dénergie croissante, cette productivité croissante permet de produire une quantité croissante de biens et de services. Cela permet également aux travailleurs de recevoir un salaire qui reste assez élevés pour quils puissent acheter une part raisonnable de la production de léconomie. Lorsque cela se produit, les « excès » de biens inabordables ne sont pas vraiment un problème.

Si, par contre, la consommation dénergie par personne stagne (ou pire encore, diminue), une plus grande « complexité » devient indispensable pour conserver une croissance de la production de biens et de services. Ce quimplique une plus grande complexité, cest une spécialisation accrue et une formation plus poussée des individus qui composent léconomie. Une plus grande complexité mène à de plus grosses entreprises, à plus de services publics et à des disparités salariales accrues. Malheureusement, la complexité est sujette aux rendements décroissants, selon Joseph Tainter et son livre Leffondrement des sociétés complexes. La complexité accrue finit par ne plus réussir à offrir un nombre suffisant demplois bien rémunérés. Les disparités salariales deviennent un problème susceptible dentraîner un effondrement de léconomie.

Si la production économique est insuffisante, la physique de léconomie se met à « sortir du jeu » les travailleurs situés en bas de la hiérarchie sociale. Les travailleurs à bas salaire ne peuvent plus se payer de quoi se loger et soutenir leur famille. Les dépressions deviennent plus courantes. Les niveaux dendettement des groupes défavorisés (comme les jeunes, aux États-Unis) risquent daugmenter.

La situation nest donc peut-être pas celle dune économie mondiale qui fait faillite dans son ensemble : il se peut que seules certaines parties de léconomie seffondrent. En fait, nous pouvons déjà voir des éléments de preuve du fait que cela se produit déjà. Par exemple, aux États-Unis, lespérance de vie des hommes est en baisse depuis deux ans, à cause des problèmes croissants générés par les overdoses.

Conclusions

En 2017, léconomie mondiale a semblé avoir doucement dérapé parce quelle a pu bénéficier de prix de lénergie artificiellement bas et de taux dintérêt artificiellement bas. Ces prix et ces taux dintérêt artificiellement bas ont temporairement boosté léconomie mondiale. Les pays qui consomment de grandes quantités de produits énergétiques, y compris les États-Unis, en ont particulièrement bénéficié.

Cependant, il ne faut pas sattendre à ce que cette situation temporaire se prolonge encore longtemps. Les prix bas du pétrole ont déjà commencé à prendre fin, celui du baril de Brent ayant atteint près de 69 dollars US à lheure où jécris ces lignes. Les tendances suivies par les prix du pétrole et les stocks de pétrole, que montre la figure 6, sont inquiétantes. Si les prix du pétrole commencent à augmenter pour atteindre le prix requis par les producteurs de pétrole, ils risquent de déclencher une récession et une baisse de la consommation mondiale dénergie, exactement comme en 20082009. Les chances dapparition dun effondrement dans les 12 à 24 prochains mois ne seront alors plus négligeables. Il est difficile de savoir jusquà quel point un tel effondrement pourrait être généralisé ; il pourrait surtout toucher certains pays et groupes de population en particulier.

Pour aggraver les choses, nos dirigeants semblent ne pas comprendre la situation dans laquelle nous sommes. Léconomie mondiale a grandement besoin dune hausse de la consommation dénergie par personne. Les projets de hausse des taux dintérêt et de vente des titres acquis par assouplissement quantitatif, alors que léconomie est déjà « limite », reviennent à jouer avec le feu. Si lon veut que léconomie mondiale continue à tourner, de grandes quantités dénergie supplémentaire doivent impérativement être trouvées à un coût très bas. Et il est difficile dêtre optimiste à ce sujet. Les sources dénergie coûteuse ne servent à rien lorsquil sagit de faire tourner léconomie, parce quelles sont inabordables.

Beaucoup de ceux qui suivent avec attention la situation pétrolière ont eu une grande confiance dans les analyses par EROI (Énergie récupérée sur énergie investie) qui nous indiquaient quels étaient les types dapprovisionnement en énergie quil nous fallait augmenter. Malheureusement, lEROI ne nous fournit que des informations incomplètes. Il ne nous dit pas si un produit particulier peut être déployé à grande échelle pour un coût raisonnable. Léolien et le solaire déçoivent énormément dès lors que lon considère les coûts totaux, y compris ceux datténuation de leur intermittence sur le réseau électrique. Ils ne semblent pas être des solutions viables à quelque échelle qui ne soit pas petite.

Dautres chercheurs qui se sont penchés sur la situation énergétique nont pas compris à quel point le besoin de croissance économique, de hausse de la consommation dénergie par personne et de hausse de la dette faisait partie du système. La croissance de la dette nest pas une erreur dans le fonctionnement du système financier ; un vélo a besoin dune roue avant, faute de quoi il ne roule pas du tout (figure 18). Jai précédemment écrit plusieurs articles sur les raisons pour lesquelles la dette est indispensable pour faire avancer le système économique.

Cette croissance économique ne peut pas être non plus de la « fausse croissance », dans laquelle une dette de type pyramide de Ponzi semble rendre possible des achats que les consommateurs réels ne peuvent pas se permettre. Une partie non négligeable de ce qui est rapporté dans le PIB mondial actuel est dune nature très « douteuse ». Si la Chine construit un grand nombre dappartements que les habitants nont pas les moyens dacheter sans subvention, faut-il considérer ces appartements comme une véritable croissance du PIB ? Que dire des routes inutiles, construites avec la dette croissante du gouvernement japonais ? Ou du recyclage effectué dans le monde entier, parce que cela permet aux gens « de se sentir mais », mais qui en fait exige des subventions substantielles ?

À ce stade, il nous est difficile de savoir où nous en sommes réellement, car chaque État veut pouvoir publier des chiffres de PIB aussi favorables que possible. Il est clair, cependant, que 2018 et 2019 devraient présenter des défis plus difficiles que 2017. Ce seront des années intéressantes !

{kind=link}