16 novembre 2018

Chers lecteurs,

Comme chaque année, l’Agence internationale de l’énergie (AIE) vient de publier son rapport annuel, le World Energy Outlook (WEO). Cette fois-ci, le WEO est un peu plus court que d’habitude (« seulement » 661 pages), et il apporte quelques nouveautés. La plus utile pour rédiger cet billet, c’est que cette fois, l’AIE donne la possibilité de télécharger les figures du rapport sous la forme de fichiers PNG, ce qui m’aurait économisé la lourde tâche de les extraire du document PDF... si leur qualité n’avait pas été si basse que j’ai fini par préférer continuer de les extraire du document d’origine, comme je fais d’habitude. Une autre chose pour laquelle il faut remercier l’AIE est le fait d’avoir amélioré la tabulation des données en les fournissant dans un fichier Excel téléchargeable, ce qui m’aidera sans aucun doute pour un certain nombre d’analyses futures. Comme toujours, j’ai essayé de résumer les aspects à mon avis les plus intéressants sur le contenu de ce rapport, en me réservant la possibilité d’élargir l’analyse de certains de ses aspects dans mes articles suivants.

Comme vous le savez, l’AIE publie chaque année ses prévisions concernant l’évolution de la demande et de l’offre d’énergie pour les décennies à venir, en se basant sur ses modèles et sur différents scénarios, dont les plus importants s’appellent « Politiques actuelles » (on continue comme avant), « Nouvelles politiques » (on s’adapte comme annoncé par les gouvernements) et « Développement durable » (l’AIE a introduit ce scénario il y a quelques années ; il préconise la poursuite de la croissance, mais sans augmenter la pression sur l’environnement et les ressources, ce que nous savons être impossible). Le scénario de référence est toujours celui des Nouvelles Politiques, et dans la suite de ce billet, on supposera que c’est de ce scénario dont on parle à chaque fois qu’aucun scénario n’est explicitement indiqué.

Comme tous les ans, j’ai commencé par rechercher l’expression « peak oil » dans le document. Surprise toute relative : elle apparaît à deux reprises. Ce n’est pas la première fois que l’expression « peak oil » apparaît dans un WEO, bien que le plus souvent, elle apparaisse aux côtés du mot « demand », pour introduire le concept de demande maximale de pétrole (c’est-à-dire le fait de produire moins de pétrole parce que la demande est moindre), une logique fallacieuse que nous avons déjà démontée ici. Et comme on pouvait s’y attendre, l’une des occurrences de l’expression est dans le « peak oil demand » écrit en page 63. Cependant, l’autre occurrence de l’expression « peak oil » se trouve page 56, accolée au mot « supply », dans un paragraphe tout à fait éclairant :

« Dans la mesure où la croissance future de la demande suit les tendances passées, le scénario semble prêt pour un retour aux tensions habituelles du système, en particulier sur les marchés pétroliers. Depuis 2015, la demande a augmenté à un rythme nettement supérieur à 1 Mb/j [millions de barils par jour] : le scénario Politiques actuelles prévoit que cette tendance se poursuivra, le monde devenant alors très dépendant des volumes sans précédent provenant des principaux détenteurs de cette ressource au Moyen-Orient, et ce malgré la stimulation que constitueront des prix élevés sur la production dans les pays non membres de l’OPEP. La production en Arabie Saoudite atteindra 15 Mb/j en 2040 ; Iran et Irak produiront chacun 7 Mb/j. Ce scénario nous rappelle que, même s’il est aujourd’hui éclipsé par d’autres sujets de préoccupation, il est possible que les débats sur le maximum de production pétrolière ne soient pas encore clos. » (Le gras est de votre serviteur.)

Ce paragraphe a son importance, car c’est l’une des rares fois où l’AIE est tout près de reconnaître qu’il existe effectivement un problème d’approvisionnement en pétrole. Il est clair qu’ils essaient de ne pas reconnaître l’existence d’une telle question, mais en même temps, ils cherchent à ouvrir le parapluie (en préparation du moment où on les en tiendra pour responsables) face à un problème qui n’est pas simplement imminent, mais qui va probablement se déclarer de manière fortement aggravée du fait du très fort désinvestissement des compagnies pétrolières. De plus, il est frappant que l’AIE prévoie la survenue de problèmes malgré des hypothèses totalement déraisonnables en matière de production future de l’Arabie saoudite, de l’Iran et de l’Irak, ce qui suggère que le problème pourrait être bien pis que ne le prévoit l’AIE.

Mais arrêtons d’anticiper notre discussion de son contenu, et revenons à l’analyse détaillée du rapport. Comme nous le verrons, ce rapport contient de nombreux points absolument fondamentaux au sujet de l’avenir de l’énergie. Par conséquent, au lieu de commenter la multitude de détails que le rapport contient sous la forme de nombreux éléments complémentaires, je me concentrerai cette fois sur ceux de ces éléments qui sont, à mon avis, les plus cruciaux.

Le rapport comprend trois parties principales : Tendances mondiales sur l’énergie ; Analyse approfondie de l’électricité ; et le WEO Insight, consacré à détailler un thème prospectif, à savoir, dans le cas présent, à la possibilité d’extraire du pétrole et du gaz « de manière propre » (!!).

Le résumé à l’attention des décideurs a une structure relativement anodine et ne semble rien anticiper d’intéressant qui se trouve dans ce WEO. Il inclut un certain nombre de lieux communs, comme par exemple le fait d’affirmer que le pétrole extrait par fracturation continuera de croître aux États-Unis, ou encore que l’électricité soit l’avenir et qu’il ne reste plus guère de choses à en dire.

Dans la section récapitulative des principales conclusions du WEO, on trouve d’abord le graphique suivant :

Rien de neuf ici, nous avons déjà vu ça dans plusieurs éditions précédentes du WEO : l’AIE prévoit une chute assez marquée de la demande d’énergie pour l’Europe, une baisse un peu moins forte pour le Japon et pratiquement une stagnation pour les États-Unis sur les 22 prochaines années. L’AIE nous indique également que, malgré une hausse de la demande mondiale en électricité de 60%, 90% de cette hausse se produira dans les pays en voie de développement.

L’AIE commente différents points, et nous informe que la demande en pétrole va encore augmenter de 11,5 Mb/j, mais là encore, uniquement dans les pays en développement, quand soudain le premier cri d’alarme apparaît, camouflé, dans ce WEO :

« Les investissements dans de nouveaux projets pétroliers classiques sont bien en-deçà de ce qui serait nécessaire pour répondre à la demande dans le scénario « Nouvelles politiques ». La divergence tendancielle entre une forte augmentation de la demande et un faible investissement dans une nouvelle offre, si elle se maintient, laisse entrevoir des pics de prix du pétrole dommageables durant la décennie 2020. Il serait risqué de compter sur un triplement d’ici 2025, par rapport à son niveau actuel, de la production de pétrole léger issu des réservoirs compacts aux États-Unis, pour compenser l’absence de nouveaux projets pétroliers conventionnels ».

Étant donné que la production américaine de Light Tight Oil (LTO) se situe déjà autour de 5,5 Mb/j, multiplier cette production par trois signifie qu’il faudrait ajouter 11 Mb/j pour compenser la baisse des investissements dans le pétrole conventionnel. Il est complètement illusoire d’imaginer que le LTO américain atteindra de tels chiffres de production alors que depuis le début, il s’agit d’une activité ruineuse et que ses chances de continuer à faire croître encore beaucoup plus sa production sont tout simplement nulles. Mais c’est par ce biais détourné que l’AIE nous dit à quel point elle pense que la production conventionnelle va chuter : d’environ 11 Mb/j d’ici à 2025 (on verra plus loin qu’en fait, l’AIE estime ce déficit à environ 13 Mb/j). Le pire, c’est que l’AIE ne semble pas comprendre pourquoi les entreprises ont désinvesti de la prospection de nouveaux pétroles non conventionnels : la raison, c’est tout simplement qu’il n’y a plus rien de rentable, comme l’avait déclaré il y a un mois Antonio Brufau, président de l’espagnole Repsol. Nous sommes simplement entrés dans la phase descendante de la spirale de destruction de l’offre/destruction de la demande ( ), mais l’AIE continue de l’ignorer. Ce qu’elle anticipe, c’est le choc de prix à venir, et chose curieuse, ils ne comprennent pas que de tels chocs, du fait de leur caractère non linéaire, rendent les modèles totalement invalides et inutilisables : il n’est pas possible de prédire ce qui se passera après un changement brutal. Pour cette raison, le WEO 2007 ne pouvait pas prédire ce qui se passerait à partir de 2008, et c’est cette raison que ce WEO 2018 n’est pas capable de prédire ce qui se passera après le premier des chocs pétroliers qu’annonce l’AIE, car l’économie va souffrir, la demande pour n’importe quel bien ou service va chuter et dès lors, de nombreux processus se déclencheront sans que nous puissions savoir ce à quoi ils vont aboutir.

), mais l’AIE continue de l’ignorer. Ce qu’elle anticipe, c’est le choc de prix à venir, et chose curieuse, ils ne comprennent pas que de tels chocs, du fait de leur caractère non linéaire, rendent les modèles totalement invalides et inutilisables : il n’est pas possible de prédire ce qui se passera après un changement brutal. Pour cette raison, le WEO 2007 ne pouvait pas prédire ce qui se passerait à partir de 2008, et c’est cette raison que ce WEO 2018 n’est pas capable de prédire ce qui se passera après le premier des chocs pétroliers qu’annonce l’AIE, car l’économie va souffrir, la demande pour n’importe quel bien ou service va chuter et dès lors, de nombreux processus se déclencheront sans que nous puissions savoir ce à quoi ils vont aboutir.

Le pétrole n’est pas le seul en jeu : le résumé à l’attention des décideurs indique que le monde ne sera pas en mesure de produire assez d’électricité pour 650 millions de personnes, et qu’environ 2 000 millions de personnes continueront de faire la cuisine avec des systèmes inefficaces qui produisent des émanations toxiques.

En ce qui concerne le contenu de la partie A, les points positifs sont les suivants : un quart de toute l’électricité produite dans le monde est déjà d’origine renouvelable, et les systèmes d’énergie photovoltaïque n’ont jamais été aussi peu chers. En ce qui concerne le premier point, il convient de rappeler que l’électricité ne représente que 16% de toute l’énergie finale consommée dans le monde, et l’énergie renouvelable, seulement 4% de l’énergie finale – ce qui est bien, mais évidemment très insuffisant. Au sujet du prix des panneaux photovoltaïques, il convient de rappeler qu’ils ne sont qu’un des nombreux coûts d’une installation solaire et que leur rentabilité en général est encore faible quand on prend en compte les autres éléments du système (onduleur, système de stockage, etc.)

Le rapport présente l’évolution de la demande des différentes sources d’énergie telle qu’attendue par l’AIE, sans fait nouveau particulier, ni surprise au sujet des prévisions de production d’énergie électrique. Il convient de souligner le graphique suivant, qui présente l’évolution prévue, par région du monde, de la génération d’énergie « à faible intensité de carbone » (terme équivoque qui explique pourquoi il est utilisé ici) et, plus intéressant encore, de la consommation des différents combustibles. Ce graphique met en évidence le déclin de la consommation de pétrole dans les économies avancées, et de la consommation de charbon dans ces pays ainsi qu’en Chine. C’est intéressant car, au fil des années, nous allons pouvoir comparer l’évolution prévue à l’évolution réelle, en particulier au sujet de la consommation de charbon, dont ces économies disposent de ressources appréciables.

Après avoir passé plusieurs discussions sur la production d’électricité, on atteint un point crucial du WEO. À la page 45, il est écrit :

« La production de pétrole brut conventionnel a atteint son maximum en 2008, à 69,5 Mb/j, et elle a depuis baissé d’environ 2,5 Mb/j. Dans le scénario « Nouvelles politiques », elle baisse de 3 Mb/j supplémentaires entre 2017 et 2040, et sa part dans l’offre mondiale de pétrole baisse régulièrement, passant de 72% aujourd’hui à 62% en 2040. Le niveau des ressources conventionnelles dont le développement a été approuvé ces dernières années est bien inférieur aux exigences de la demande du scénario Nouvelles politiques, ce qui créera un risque de tension sur le marché dans les années 2020. »

Le graphique qui accompagne ces lignes montre l’évolution à laquelle attend l’AIE pour toute une série de pays :

Ce graphique réserve quelques surprises : la production de pétrole et de gaz aux États-Unis atteindrait son maximum au début des années 2020, et ce malgré le recours à la fracturation. La Russie atteindrait également ses maximas de production à peu près au même moment. Pour l’Arabie saoudite, l’AIE s’attend à une hausse de la production qui est en réalité modeste, car il faut garder à l’esprit que ce graphique mélange pétrole et gaz. Bien que ce graphique cherche à passer un message rassurant, il est assez évident qu’ici, il y a beaucoup de choses qui clochent.

L’essentiel de ce qui suit dans le rapport, occupant de nombreuses pages, est dédié, encore une fois, à l’électricité. Il semble que l’AIE ait voulu parler de l’électricité pour ne pas avoir à parler d’autres choses, fournissant nombre de graphiques et de discussions à l’interprétation souvent ambivalente, avec des éléments positifs et d’autres qui semblent l’être moins. Par exemple, l’AIE souligne que la production (et même les ressources) de lithium et de cobalt pourraient faire face à des problèmes importants.

Juste après, l’AIE nous dit que l’un des sujets les plus inquiétants pour la période à venir est celui de la forte volatilité du prix du pétrole, bien que cette « volatilité » soit illustrée par des graphiques d’estimations de dépenses par type de combustible qui, bien que révélateurs, ne racontent pas toute l’histoire.

Et la « volatilité », ça ne veut pas dire « des prix élevés tout le temps », mais plutôt des « prix qui oscillent rapidement », c’est-à-dire tantôt des prix bas, tantôt des prix élevés. Avec des prix durablement élevés, les consommateurs souffrent, mais les producteurs sont relativement protégés des problèmes qu’ils peuvent rencontrer. Par contre, avec les prix fluctuants, tout le monde souffre, mais pas toujours les mêmes selon le moment du cycle dans lequel on se trouve : les producteurs quand les prix sont bas, et les consommateurs quand les prix sont élevés. Il s’agit là fondamentalement de la spirale de destruction de l’offre/destruction de la demande, si souvent évoquée ici. Encore une fois, il s’agit d’un processus fortement non linéaire, mais l’AIE ne cherche pas à creuser de ce côté-là.

Après de nombreuses autres discussions sur l’électricité et l’efficacité énergétique (la structure du rapport ne suit aucun fil logique pour ses discussions alors que, selon moi, elle devrait en présenter un), une courte section est consacrée à une discussion sur le regain d’intérêt pour l’hydrogène – ce qui est, à mon avis, tout à fait absurde, bien qu’au moins, l’AIE ait la décence de reconnaître que la production mondiale actuelle d’hydrogène dérive directement du raffinage des hydrocarbures. Quelques louanges à la recherche et un retour de flamme de plus pour une idée qui bouge encore alors qu’elle est discréditée depuis déjà bien longtemps.

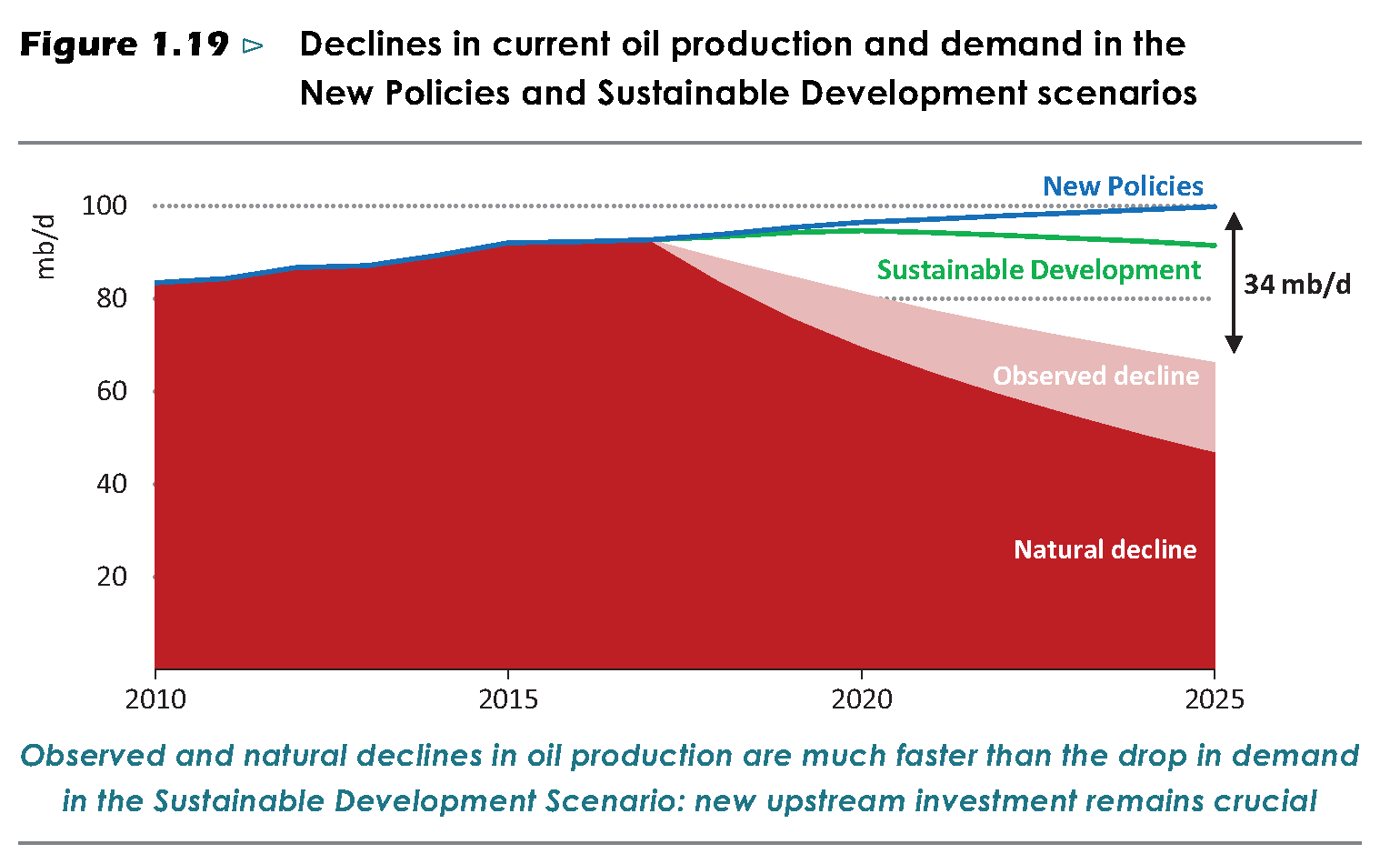

Puis on arrive enfin à la section que l’on attendait avec impatience, qui parle des conséquences de la baisse des investissements actuellement observée dans tous les secteurs de l’énergie, allant des énergies renouvelables – avis de tempête ! – aux sources d’énergies plus conventionnelles. Et ici, tel un iceberg dérivant aux confins d’une mer de complaisance, on trouve le graphique suivant qui montre l’évolution attendue de la production pétrolière – attention aux données, qui courent sur les 7 prochaines années (oui, oui, seulement 7 ans !) :

Comment interpréter ce graphique alarmant ? D’après la légende, la bande de couleur rouge vif correspond à ce qu’on appelle le « déclin naturel », et montre la baisse de la production de pétrole que l’on constaterait si les entreprises n’investissaient même pas dans le maintien des puits actuels ; comme le précise le WEO, ce déclin est de 8% par an. La bande de couleur rose correspond au « déclin observé », et c’est la baisse effective de la production à laquelle l’AIE arrive si les entreprises investissent au moins ce qui est indispensable pour maintenir correctement les champs actuels (une condition qui ne sera pas satisfaite dans tous les cas, faut-il le préciser). Cette baisse suit un rythme de 4% par an. Si aucun nouveau champ n’était mis en exploitation d’ici 7 ans à peine, on constaterait une production inférieure de 34 Mb/j à la demande prévue dans le scénario Nouvelles politiques, ou inférieure d’environ 25 Mb/j à la demande beaucoup plus modérée du scénario Développement Durable. C’est un trou énorme, qui correspond à plus de 35% de tout le pétrole que l’on produit aujourd’hui.

Dans la légende, l’AIE nous avertit que ce graphique si terrifiant n’a rien de particulier, parce que l’exploitation de nouveaux champs va être approuvée, qui couvriront pour une large part ce trou. Cependant, l’AIE nous avertit aussi que, pour combler entièrement ce trou, il nous faudrait approuver, chaque année, l’exploitation de ressources correspondant à environ 16 milliards de barils, alors que chaque année depuis 2014, la quantité de pétrole dont la mise en exploitation est approuvée ne correspond qu’à 8 milliards de barils. Selon l’AIE, à ce rythme, le monde ferait face à un déficit de 13 Mb/j en 2025. En résumé : l’AIE considère, sans le montrer de manière simple et ouverte dans un graphique, que la production en 2025 sera inférieure à celle d’aujourd’hui. En clair, le peak oil.

Ce n’est pas la première fois que l’AIE montre une baisse imminente de la production de pétrole ; elle nous avait déjà montré un graphique très similaire dans son WEO 2016 () (qu’elle interrompait aussi en 2025, pour ne pas trop effrayer).

La grande différence entre le graphique de 2016 et celui de 2018 réside dans la taille du trou dans l’offre. Alors que le graphique de 2016 n’incluait pas la production de projets en attente d’approbation, et arrivait à un trou d’environ 20 Mb/j en 2025, celui de 2018 suggère que le trou pourrait atteindre 34 Mb/j à cette même date. Ce qui montre clairement que la situation s’est aggravée.

Personne n’en fait mystère : en dehors des États-Unis, les entreprises plient bagage avec une détermination de plus en plus grande. Nous avions déjà indiqué que la société espagnole Repsol avait décidé de ne plus investir dans la recherche de nouveaux champs pétroliers et de se contenter de maintenir ce qu’elle avait déjà en exploitation ; beaucoup d’autres sociétés ont choisi de suivre le même chemin : après avoir dépensé beaucoup d’argent en exploration et développement depuis le début du XXI siècle, elles ont décidé il y a cinq ans d’investir, non pas plus, mais de moins en moins. Il s’agit de l’effondrement de la production que nous avions prévu, que l’on prévoyait comme quelque chose d’inévitable il y a deux ans, et dont l’AIE nous a mis en garde ces derniers mois. Nous y sommes désormais.

L’AIE ne dispose plus que d’une dernière cartouche : le fracking aux États-Unis. De fait, les États-Unis sont en train de financer (avec de lourdes pertes) la consommation de pétrole du reste du monde, et c’est le seul pays où l’investissement dans le pétrole augmente encore, l’AIE s’obstinant à croire qu’ils seront en mesure de compenser ce trou. En réalité, la quantité à compenser est tout simplement exorbitante. L’AIE elle-même, dans son scénario, envisage que la production de pétrole extrait par fracturation aux États-Unis atteindra son maximum en 2025, avec 9 Mb/j, alors qu’il lui faudrait atteindre au moins 15 Mb/j pour éviter les problèmes. Et l’AIE reconnaît elle-même dans son WEO que la ressource potentielle de pétrole extractible par fracturation est insuffisante pour atteindre un tel rythme de production.

C’est un cri de désespoir. C’est le dernier effort de l’AIE pour nier ce qui va inévitablement arriver, alors que nous savons tous depuis des années que c’est inévitable. Maintenant, nous y sommes.

Et ce n’est pas tout. L’AIE nous avertit qu’en raison de changements réglementaires, comme par exemple celui imposant aux navires d’utiliser des gazoles à faible teneur en soufre, nous ferons face à une hausse du prix, voire peut-être un pic de prix, du gazole (note importante : dans un avenir proche, je mettrai à jour mon article sur le problème du pic du gazole, qui montrera à quel point la situation actuelle de la production de gazole est grave et à quel point elle est évidemment la véritable cause des problèmes qu’évoque le WEO).

Après ces points inquiétants, le WEO poursuit en empruntant une autre direction, insistant une nouvelle fois sur l’importance de l’électrification, du fait de rendre l’accès à l’électricité universel et sur le lien entre l’électrification et les objectifs de développement durable des Nations Unies. Au sein de cette longue discussion, il semble intéressant de mettre en avant un graphique qui donne une idée des projections de l’AIE sur la part relative et absolue des différentes sources d’énergie à la production d’électricité dans le futur.

Les projections de l’AIE supposent qu’à partir des faibles pourcentages actuels de production éolienne et photovoltaïque, ces deux sources atteindront plus d’un tiers de la production totale, et que la consommation de charbon chutera de manière drastique, un peu compensée par des systèmes de capture du carbone fabuleux et jamais rentables (désormais appelés systèmes de capture, d’utilisation et de stockage du carbone).

Les pages qui suivent, l’AIE parle longuement des émissions de CO2 générées par les combustibles, de nombreux autres éléments des courbes d’émission que l’on peut anticiper, ainsi que de la manière d’atteindre les objectifs de développement durable de l’ONU. Il s’agit là de sujets très intéressants, et en particulier celui des objectifs de durabilité (dont il sera beaucoup question à l’avenir), mais pour le moment, je vais les laisser de côté pour me concentrer sur les aspects qui me semblent les plus critiques, en particulier les questions de sécurité d’approvisionnement.

On finit par atteindre le chapitre spécifiquement consacré au pétrole (car tout ce que nous avions vu jusqu’à présent n’était que des considérations générales sur la situation de cette matière première). Ce chapitre offre beaucoup plus de détails, avec des discussions détaillées par pays, des données de consommation de pétrole par secteur, etc. Lorsque arrive la discussion sur le plus-que-possible pic de prix qui nous attend, on trouve le graphique suivant qui montre l’évolution attendue de la production de pétrole obtenu par fracturation aux États-Unis (comme nous l’avons mentionné, considéré comme le dernier espoir) dans le scénario Nouvelles politiques.

La courbe de production attendue suppose que de nouveaux puits seront ouverts comme s’il n’y avait pas de lendemain (chaque bande représente l’évolution des puits qui ont commencé à fournir du pétrole au cours d’une période donnée). Comme vous pouvez le constater, la production baisse très rapidement, en quelques années, et pour compenser ce phénomène, il faut percer de nouveaux puits, en nombre croissant, non seulement pour compenser le déclin de tout ce qui était auparavant, mais aussi parce que les puits qui sont exploités sont à chaque fois moins riches en pétrole. Les États-Unis ne pourraient suivre la courbe de production indiquée ici que par un effort titanesque (et en multipliant plusieurs fois les pertes économiques actuelles) ; cette courbe doit donc être vue comme le maximum possible de cette production. Et même ainsi, on est encore loin des 15 Mb/j dont l’AIE dit avoir besoin.

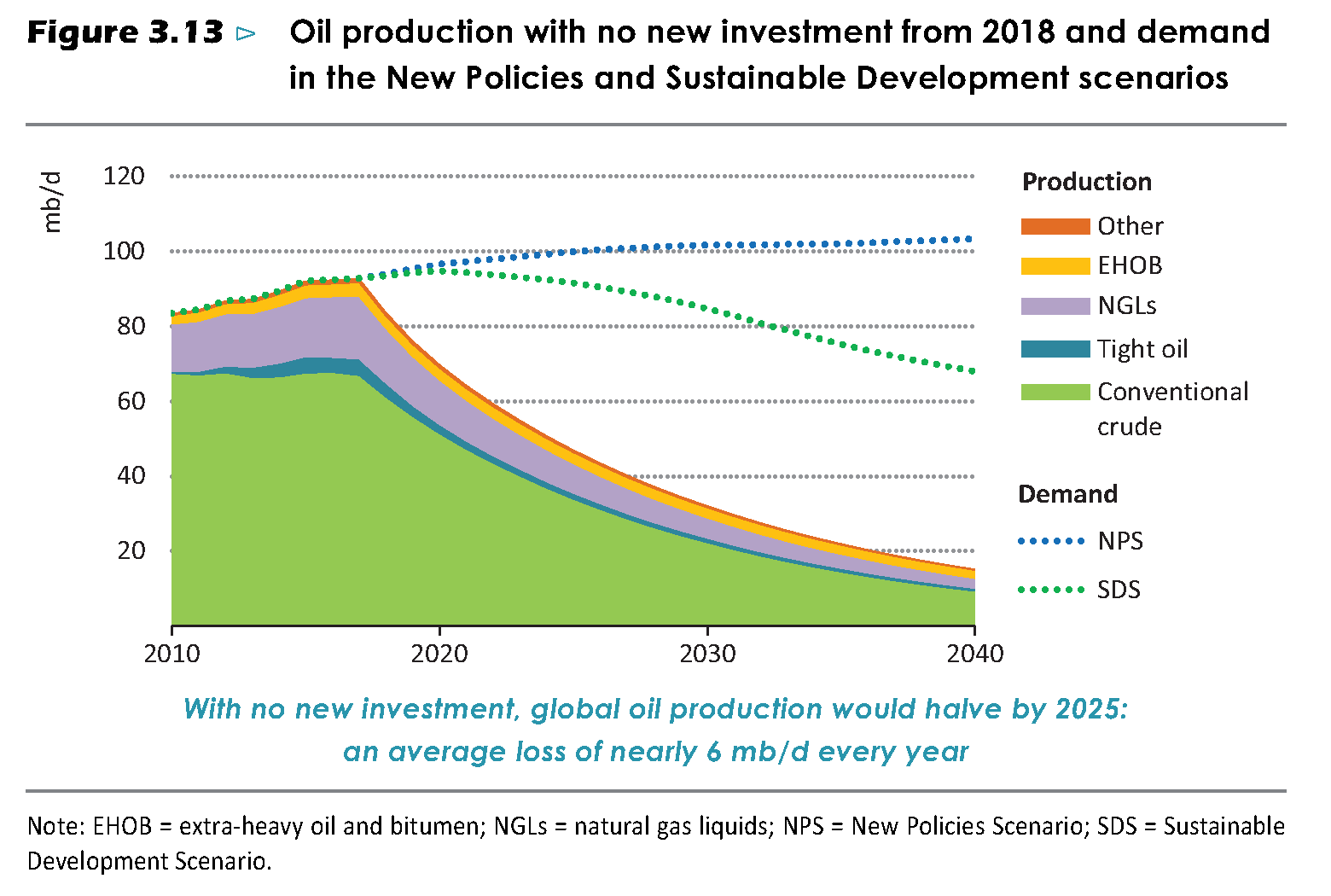

À ce stade, l’AIE présente un graphique encore plus spectaculaire que tous ceux qui précèdent, qui montre comment la production de pétrole évoluerait si les investissements dans la recherche cessaient subitement à partir de 2018.

Le rythme de déclin observé dans ce cas est d’une sauvagerie absolue, et l’impression que l’on en retient serait encore aggravée si l’AIE nous avait montré cette évolution jusqu’en 2040. Le scénario serait alors cauchemardesque. Que cherche à nous dire l’AIE en incluant ce graphique ici ? L’intention la plus plausible est de montrer clairement et sans détour ce qui pourrait nous arriver si les sociétés pétrolières décidaient d’opter pour le choix le plus radical. Ce scénario ne serait réaliste que si la production du pétrole par fracturation aux États-Unis s’effondrait, simplement parce que le secteur financier qui détient la dette du secteur du fracking a accepté que cette dette est non remboursable et que dans le reste du monde, les urgences et les besoins des compagnies pétrolières les incitent à se concentrer sur le fait de récupérer le plus de trésorerie possible. Ce graphique est, en gros, un avis de tempête face à un scénario que l’AIE considère comme possible (bien que pas nécessairement probable). Par contre, les plus anciens lecteurs de ce blog auront relevé à quel point la courbe que donne ici l’AIE ressemble à celle que j’ai obtenue ces dernières années quand j’ai estimé l’évolution possible de l’énergie nette du pétrole, par exemple dans mon article « Le crépuscule du pétrole : Édition 2017 » ().

Que ces courbes présentent une telle similitude est tout sauf une coïncidence : dans mon graphique, j’estimais la quantité réelle d’énergie que nous pouvons extraire du pétrole, alors que fondamentalement, le graphique de l’AIE estime ce que l’on va obtenir du pétrole si nous ne dépensons pas plus d’argent pour chercher à en extraire plus. Dans l’ensemble, le graphique de l’AIE est encore plus pessimiste que ce que j’ai obtenu, mais c’est logique car les taux de déclin que j’ai utilisés étaient de 6% par an, alors qu’il semble que le déclin naturel soit bien plus proche de 8% par an.

Quand on creuse davantage l’idée de chercher notre salut dans l’extraction par fracturation aux États-Unis, on trouve le tableau suivant sur l’évolution que devrait connaître la production de shale oil [improprement appelé « pétrole de schiste » en France, NdT] dans ce pays, en fonction du supplément, en volume, de réserves de pétrole approuvées chaque année dans le reste du monde.

Comme vous pouvez le constater, le surmenage auquel doit s’astreindre une industrie américaine déjà très endettée est énorme. On ne peut comprendre l’insistance de l’AIE à recourir aux hydrocarbures « de schistes » que parce que, probablement, elle considère que seuls les États-Unis sont assez fous pour continuer à exploiter quelque chose de tellement ruineux que le reste du monde a jeté l’éponge. Imaginer que les États-Unis vont pouvoir multiplier par deux leur production actuelle de pétrole obtenu par fracturation, tel que l’envisage le scénario Nouvelles politiques, déjà bien assez irréaliste. En fait, ce que l’AIE indique ici, c’est qu’il faudrait la multiplier par trois.

Le chapitre suivant est consacré au gaz naturel. Peu de surprises ici : nous avons encore quelques années (mais sans doute moins d’une décennie) devant nous avant le pic gazier, c’est pourquoi c’est toujours la vie en rose pour l’AIE, qui suppose que la production de gaz va croître de 60% dans les 22 prochaines années. Sans surprise, le gaz naturel va devenir la principale source d’énergie du monde pour l’AIE – tout simplement parce qu’elle est incapable d’anticiper son pic (de la même manière qu’elle n’a pas anticipé le pic pétrolier : elle en est encore à peine à essayer de l’assimiler !). Il est frappant de constater que la hausse attendue des prix pour l’Union Européenne, les États-Unis et le Japon est considérable, en particulier pour les pays européens (hausse de 50% pour les pays d’Europe et les États-Unis, bien que le gaz soit beaucoup moins cher aux États-Unis), conduisant à des prix sans doute beaucoup trop élevés pour n’avoir aucun effet économique concret (comprendre ici : récession économique). Une fois encore, l’AIE est incapable de comprendre que des phénomènes non linéaires peuvent apparaître.

S’ensuit une discussion exhaustive sur le commerce du gaz (une question clé, car le gaz n’est pas facile à transporter), son usage par région du monde et par secteur économique. Sur ce dernier point, j’aimerais souligner le graphique suivant :

La catégorie « autoconsommation de la production d’énergie » est très intéressante : il s’agit d’une bande non négligeable, qui représente un peu moins de 10% du total. Même si les procédés décrits ne concernent pas que le gaz naturel (il est probable qu’une partie d’entre eux concerne par exemple l’utilisation du gaz pour extraire le bitume des sables bitumineux et son traitement dans les raffineries pour obtenir des carburants), ce pourcentage est malgré tout une indication du fait que le taux de retour énergétique (TRE) du gaz naturel doive être assez proche de 10, qui correspond à un seuil critique : un rendement énergétique (et donc une rentabilité économique) du gaz naturel aussi basse anticipe des changements radicaux dans son exploitation, et annonce probablement l’arrivée du pic gazier.

La comparaison entre les capacités de liquéfaction du gaz naturel (pour pouvoir l’exporter via des méthaniers) et les conditions nécessaires pour pouvoir respecter les prévisions du scénario central est un autre signe du fait que les choses ne soient pas si roses en matière de gaz naturel.

Ce que dit ce graphique, c’est qu’il faut que les projets approuvés mais non encore exécutés démarrent pour éviter dès maintenant les problèmes, et que même avec cela, en comptant aussi ce qui a déjà été approuvé jusqu’à présent, on manquerait de capacités pour pouvoir satisfaire la demande dès 2025. Il est certes possible que les projets de liquéfaction puissent devenir plus nombreux, évitant que la pénurie qu’envisage ce graphique se produise ; mais il est certain que dans un avenir économiquement incertain (surtout si les pics de prix du pétrole que nous avons évoqués ci-dessus se produisent), le plus probable est qu’au contraire, les investissements se réduisent, provoquant alors un manque de capacités de liquéfaction pour fournir le gaz naturel jusqu’au marché, alors même qu’on arrive à le produire. Quoi qu’il en soit, ce graphique est un avis de tempête de plus que publie l’AIE car, dans ses modèles de prévision, elle n’est pas censée indiquer si clairement que les nouveaux projets de liquéfaction doivent impérativement finir par être approuvés (en particulier s’il s’agit de projets coûteux et exigeant plusieurs années avant d’être opérationnels).

Le graphique qui analyse les difficultés auxquelles l’Union Européenne sera confrontée pour son approvisionnement en gaz naturel dans les années à venir, et montre les régions gazières qui, selon les estimations de l’AIE, lui feraient défaut, est également révélateur (cf. le graphique de gauche ci-dessous) – pour l’essentiel, l’UE devrait payer son gaz plus cher que prévu en l’important d’autres zones autour de la mer Caspienne, autrement dit en ayant recours à de nouveaux exportateurs du Moyen-Orient. Il convient d’ajouter que dans son texte, l’AIE reconnaît que la production de la Norvège et de la Russie déclinera au cours des prochaines années.

En prévision de ce qui pourrait se produire, ce WEO analyse deux sous-scénarios dérivés du scénario Nouvelles Politiques, qui se focalisent spécifiquement sur la question du gaz en Europe : dans le premier, nommé « Union énergétique », tous les pays de l’Union Européenne se dotent d’une instance commune chargée de garantir un approvisionnement de gaz pour tous les pays ; dans le second, nommé « Contrefactuel », se caractérise par l’absence d’accord et une collaboration limitée entre les pays de l’UE. De manière très logique, le second sous-scénario est beaucoup plus problématique et incertain que le premier.

Le chapitre suivant est consacré au charbon. Le début de ce chapitre montre un graphique sur la production future, assez semblable à ce que l’on voyait déjà dans le WEO 2014 :

Comme en 2014, on constate une chute de la production de charbon dans les années à venir, qui ne pourra être compensée que si on commence à exploiter les mines dont l’exploitation est prévue mais non encore démarrée (les « greenfield mines »). Comme on le voit dans ce graphique, si le charbon de ces mines ne vient pas rapidement à la rescousse d’ici 2025 (une année très critique, comme on peut le voir), la production de charbon connaîtra une chute très rapide. Mais le graphique du WEO de cette année présente deux différences importantes par rapport à celui de 2014. Tout d’abord, l’axe des temps est coupé : il ne montre pas ce qui s’est passé avant 2015. S’il avait montré ces années-là (cf. le graphique de 2014 ci-dessous), on verrait qu’en réalité, nous avons déjà dépassé le maximum de production (en 2014, l’AIE pensait qu’en 2040, la production de charbon dépasserait l’équivalent de 6 000 millions de tonnes équivalent pétrole, tandis que dans le WEO de cette année, elle suppose qu’en 2040, cette production sera légèrement supérieure à 5 000 millions de tonnes équivalent pétrole, c’est-à-dire le niveau de production de 2015).

L’autre différence importante par rapport à 2014 est que, comme le montre le graphique, la production de charbon a déjà baissé entre 2015 et 2016 avant de remonter légèrement en 2017, tout en étant toujours à des niveaux inférieurs à ceux de 2015. Sans la contribution des « greenfield mines », la tendance inévitable serait celle d’une baisse de la production, et ce graphique serait donc un signe de plus de l’arrivée du pic de charbon (bien que, dans ce cas, il ne serait pas seulement dû à des facteurs géologiques). Une chose également importante au sujet de ce WEO, c’est qu’il reconnaît que les prix de vente n’ont pas suffi à couvrir les coûts, ce qui explique que de nombreuses entreprises aient fait faillite et que l’on observe un phénomène similaire à ce qui se passe pour le pétrole, à savoir, le faible nombre de nouveaux projets miniers envisagés. C’est encore une reconnaissance tacite de la réalité du pic de charbon.

Le reste du chapitre donne les détails habituels : production par région du monde, usage par secteur économique, commerce... Il est amusant de voir comment l’AIE imagine que, dans les décennies à venir, la part du charbon dans la production d’électricité au profit des énergies renouvelables. Même si c’est ce que l’on a constaté ces dernières années, l’expérience de l’Allemagne et de son Energiewende suggère de plus en plus clairement la possibilité que cette tendance prenne fin (d’autant plus depuis que la Chine a annoncé, le 1er juin de cette année, qu’elle gelait tout nouvel investissement dans l’énergie photovoltaïque). Pour finir, la dernière partie du chapitre traite de la capacité des centrales à charbon à offrir du pilotage de production (c’est-à-dire la capacité à fournir de l’électricité quand les énergies renouvelables ne le peuvent pas), de leurs émissions de CO2 et de l’absurdité des systèmes de capture et de séquestration du carbone.

Le chapitre suivant est consacré à la discussion sur les énergies renouvelables et l’efficacité énergétique. Il est curieux que l’AIE associe ces deux concepts, bien plus qu’avec les beaucoup moins efficaces sources d’énergie non renouvelables, mais c’est logique, aussi : sans une amélioration incroyable (et invraisemblable) de l’efficacité, satisfaire toutes les attentes économiques avec l’énergie qu’il nous est possible de produire serait tout simplement impossible. Pour satisfaire la demande prévue dans le scénario de référence jusqu’en 2040, il faudrait multiplier la production d’énergies renouvelables par presque trois, et de surcroît, multiplier par deux par rapport à aujourd’hui les subventions annuelles que ces énergies renouvelables reçoivent. Des chiffres ambitieux qui ne paraissent pas insensés. Cependant, ces chiffres globaux sont un peu fictifs car ils incluent l’hydroélectricité, qui représente aujourd’hui l’essentiel de la production d’énergie renouvelable. Si l’on exclut la production hydroélectrique, cela veut dire qu’il faudrait multiplier le reste de la production d’énergie renouvelable par cinq, un objectif certes ambitieux mais qui semble parfaitement plausible dès lors qu’il existe une réelle volonté politique. Il convient cependant d’ajouter que la moitié de l’ensemble des ressources non hydroélectriques est en fait de la biomasse utilisée pour produire de la chaleur et des combustibles, et que si on la met aussi de côté, cela signifierait une croissance encore plus importante des autres énergies renouvelables.

Puisque l’on commence à comprendre que le plus grand cheval de bataille sera l’utilisation d’énergies renouvelables pour les transports, le WEO de cette année accorde une importance majeure aux biocarburants (que l’AIE compte aussi avec le pétrole quand elle en a envie, ce qui rend les chiffres totaux un peu faussés, du fait de cette double comptabilisation). Au passage, il est risible de voir l’insistance de l’AIE à affirmer que la production de biocarburants ne pose pas de problèmes pour la production de nourriture destinés à la consommation humaine et à l’élevage, vues les nombreuses preuves contraires qui existent.

La question de l’efficacité est également très frappante : il suffit de regarder le graphique ci-dessous, qui représente le niveau de la demande que, selon l’AIE, nous allons pouvoir économiser grâce aux gains d’efficacité des transports (notez aussi en passant la faible contribution des énergies renouvelables) :

Le discours sur l’efficacité se poursuit avec une discussion sur les maisons à consommation d’énergie quasi nulle, que l’AIE propose comme une solution parfaite, en particulier pour l’Europe (rappelez-vous que nous, en Europe, nous faisons face à un déclin assez important de notre approvisionnement en énergie, selon le WEO). Bien entendu, la digitalisation est un aspect essentiel de ce processus de dématérialisation énergétique en Europe. Il va sans dire qu’il y a beaucoup de vœux pieux et bien peu de réalisme dans toutes ces approches.

La deuxième partie du WEO concerne spécifiquement l’électricité. Je ne commenterai pas trop cette partie. Mais je vais quand même montrer un graphique qui indique comment les coûts de production d’électricité de divers systèmes renouvelables ont baissé ces dernières années, car c’est là l’argument fondamental des partisans d’un modèle 100% renouvelable prenant la suite du modèle actuel. Il sera intéressant d’observer l’évolution de ces coûts dans les années à venir.

Le rapport inclut de nombreuses autres questions intéressantes, comme la gestion des sources d’énergie renouvelables, mais qui n’apportent rien de nouveau aux discussions publiées précédemment. Il faut simplement relever que pour l’AIE, tout électrifier est la solution aux graves problèmes auxquels nous serions confrontés du fait de la raréfaction du pétrole et du charbon.

La dernière partie du WEO est consacrée à une analyse approfondie d’un sujet particulier, à savoir le pétrole et le gaz « propres ». Cette partie est principalement axée sur les questions environnementales (toutes sortes d’émissions liées à tous les aspects de ces deux industries) et je n’avais pas l’intention de trop insister là-dessus, jusqu’à ce que je trouve quelque chose de très intéressant : les projections que fait l’AIE sur l’évolution du Taux de Retour Énergétique (TRE) dans le pétrole :

Mis à part le fait que les valeurs de TRE rapportées par l’AIE (dont nous ignorons l’origine) sont trop élevées par rapport à ce que rapporte habituellement la littérature scientifique sur le sujet, il est très positif que l’AIE ait commencé à inclure des aspects thermodynamiques dans ses discussions sur la disponibilité future des ressources. En fait, dans la section où se trouve ce graphique, l’AIE explique de manière correcte que plus la quantité de ressources disponibles et leur qualité diminuent, plus l’efficacité énergétique se réduit. Il est un peu triste qu’une discussion aussi fondamentale ait été mise dans une section qui traite de cet aspect comme un sujet marginal, au lieu d’occuper une place plus centrale dans la discussion sur le pétrole, mais c’est de cette manière que l’AIE dit les choses qu’il ne faut pas dire publiquement : les dire, oui, mais en les cachant dans le fatras des pages du rapport. Ainsi, à l’avenir, personne ne pourra accuser les membres de la direction de l’AIE de ne pas avoir dit les choses, et en même temps, l’AIE évite de froisser les susceptibilités actuelles.

À de nombreux égards, ce WEO marque un nouveau tournant dans la trajectoire compliquée de l’AIE. Ce difficile processus d’équilibriste, pris entre le déni d’une réalité déplaisante et l’obligation d’être au service de ses administrés en faisant preuve de responsabilité, a franchi plusieurs étapes importantes : en 2010, l’AIE reconnaissait que la production de pétrole brut conventionnelle avait atteint un plafond ; en 2014, elle montrait plusieurs graphiques anticipant des pics de production (soit dit en passant, ce WEO ne parlait pas de l’uranium) ; et en 2016, elle montrait pour la première fois un graphique indiquant que la production de pétrole ne pourrait pas satisfaire toute la demande. Cependant, cette année, le message est encore plus fort : le monde va manquer de pétrole ; il va en manquer beaucoup et il va en manquer très vite. D’ici 2025, ce sont au moins 13 Mb/j qui ne pourront pas être fournis, et la quantité totale manquante pourrait atteindre 34 Mb/j. 34 Mb/j, cela représente 37% de tout le pétrole que le monde consomme aujourd’hui, et dans le pire des scénarios, ce manque surviendrait en seulement 7 ans. Sans aucun doute, en fin de compte, les choses ne se dérouleront pas de manière aussi horrible, mais ce qui semble inévitable, selon les propres mots de l’AIE, c’est que des pics (au pluriel) des prix du pétrole se produiront dans les années à venir (en ne parlant que du pétrole, car la situation du charbon n’est guère plus reluisante). Quelqu’un au sein de l’AIE a crié « pic pétrolier ». En fait, il ne s’agit pas juste d’une personne : il s’agit de tous ceux qui ont participé à la préparation de ce rapport, et qui comprennent parfaitement ce qu’elles disent. Le message a été clair. Maintenant, il reste à savoir si quelqu’un veut bien écouter.

Salutations,

AMT