) était de montrer que si l’on enlevait les manipulations les plus évidentes, le scénario de l’AIE nous montrait lui-même le déclin de la production de pétrole brut.

) était de montrer que si l’on enlevait les manipulations les plus évidentes, le scénario de l’AIE nous montrait lui-même le déclin de la production de pétrole brut.4 décembre 2017

Chers lecteurs,

Comme chaque année depuis 2012, après avoir refermé la dernière édition du World Energy Outlook (WEO), le rapport annuel de l’Agence Internationale de l’énergie (AIE), je fais une analyse détaillée de la véritable signification de la prévision de production pétrolière que fait le scénario central du WEO au sujet du volume d’hydrocarbures liquides, d’énergie brute et d’énergie nette, en utilisant aussi bien des hypothèses très conservatrices que des hypothèses plus drastiques mais probablement plus réalistes. C’est un exercice que je trouve assez révélateur, même si son objectif a légèrement varié au fil des ans.

Quand j’ai fait cet exercice pour la première fois en 2012, c’était parce que j’étais alarmé par l’évidence de la manipulation que ce rapport faisait sur la production de pétrole brut conventionnel issue des champs existants, en corrigeant le rythme annuel de décroissance de la production que l’on observait déjà (à l’époque, il était de 5% par an) au profit d’un rythme de déclin beaucoup plus modéré (3,3% par an), et parce que, malgré plusieurs manipulations perceptibles en plus de celle-là (par exemple, le rythme de découverte de nouveaux champs était fortement exagéré), le scénario de référence prévoyait déjà une légère baisse de la production de pétrole brut. Mon but avec ce premier article intitulé « Le crépuscule du pétrole » () était de montrer que si l’on enlevait les manipulations les plus évidentes, le scénario de l’AIE nous montrait lui-même le déclin de la production de pétrole brut.

À chaque fois que j’ai eu accès à de nouvelles données, j’ai refait l’analyse, confirmant à chaque fois que la plupart des problèmes avancés ne faisaient qu’empirer avec le temps (par exemple, le déclin de production des champs existants se situe déjà autour de 6,2% par an, comme l’édition 2016 du WEO l’explique en détail). En fait, le seul point véritablement positif a été la forte irruption du pétrole obtenu par fracturation hydraulique aux États-Unis qui, depuis quelques années, a permis de compenser un déclin de la production qui devient chaque année de plus en plus marqué. Cependant, les tendances de fond, aggravées par le fort désinvestissement des industries du secteur, font anticiper une évolution encore pis que ce que l’on prévoyait. Et malgré cela, l’AIE nous délecte chaque année d’un scénario dont les chiffres, formellement, résument bien ce qu’ils ont à dire, tout en étant agrémentés d’explications variées et variables d’une année sur l’autre. Au fil du temps, « Le crépuscule du pétrole » m’a permis de vérifier que, malgré les différents maquillages utilisés, la tendance à moyen et long terme était celle d’un déclin.

Cette année est particulière pour diverses raisons. D’une part, l’AIE met à nouveau l’accent, comme en 2012, sur des prévisions très optimistes quant à l’évolution, dans les années à venir, de la production de pétrole par fracturation, même si la preuve irréfutable qu’il s’agit d’une affaire ruineuse quel que soit le scénario de prix est plus écrasante que jamais. La deuxième particularité de ce rapport-ci est que l’AIE a introduit un nouveau scénario appelé Développement Durable, même si ce n’est pas le scénario qu’elle utilise comme scénario central pour obtenir la prévision des événements qu’elle considère comme les plus probables en matière de pétrole. Mais n’anticipons pas les événements et voyons en détail les données du rapport.

Dans son tableau 4.5, le rapport 2017 nous propose les données et prévisions du scénario New Policies pour les prochaines années.

Contrairement à celui de 2016, le rapport de cette année ne fournit pas de donnée de production détaillée par type de champ existant, donc il nous sera impossible de décomposer leur évolution. Pour rendre les choses encore plus difficiles, cette année, nous allons décomposer la catégorie « récupération assistée du pétrole » (en anglais, Enhanced Oil Recovery, ou EOR en abrégé), dont la quantité s’avère être importante à la fin de la période (pas moins de 4,3 millions de barils par jour, ou Mb/j). En 2015, j’avais considéré que cette catégorie devait être incluse à la production de pétrole issue de champs existants car c’est surtout sur les champs existants qu’on applique ces techniques. Cependant, en comparant le graphique que j’ai obtenu cette année en reprenant cette hypothèse avec celui de l’année dernière, j’ai réalisé que la seule manière de rendre compatibles les deux graphes était en fait de compter l’EOR dans la catégorie « champs à développer », ce qui là est une constatation importante : l’AIE fait la distinction entre les projets d’expansion des champs existants et les projets à développer quand elle a un intérêt à faire des maquillages comptables, comme on va le voir plus loin.

Hydrocarbures liquides ou « tous liquides pétroliers » selon le scénario New Policies proposé dans le rapport WEO 2016.

L’axe vertical est exprimé en millions de barils par jour (Mb/j).

Hydrocarbures liquides selon le scénario New Policies du rapport WEO 2017, regroupant la catégorie « Récupération assistée du pétrole » et celle des « Champs à développer ». Les bandes ont été empilées dans le même ordre que pour le rapport WEO 2016.

Comme on peut le voir dans les graphiques ci-dessus, les différents types d’hydrocarbures liquides que l’on peut considérer sont donc : le pétrole brut conventionnel extrait des « Champs déjà existants » (bande verte dans les graphiques), le pétrole brut conventionnel des « Champs à développer » (bande rouge) et le pétrole brut conventionnel des « Champs encore à découvrir » (bande violette). Dans la catégorie non conventionnelle nous avons les « Liquides de gaz naturel » (bleu grisâtre), le « Pétrole léger de réservoir compact » (ou LTO, bande orange foncé), les « Fiouls lourds » (bande orange moyen) et les « Autres » (bande orange clair). Ici, la rubrique « Autres » exclut les agrocarburants, car c’est là un autre des pièges comptables de l’AIE dans son WEO de cette année : les agrocarburants sont comptés comme de l’énergie renouvelable, ce qui fait que dans la catégorie « Autres », il ne reste plus que le gaz-vers-liquide (GTL), charbon-vers-liquide (CTL) et assimilés, ce qui représente donc des quantités très mineures. Enfin, nous avons l’aberration comptable des « Gains de raffinage » (bande gris clair), qui représente l’expansion volumétrique des produits pétroliers traités par une raffinerie, sans gain énergétique réel, comme nous l’avons déjà expliqué les années précédentes. Dans les graphiques successifs, l’ordre d’empilement des bandes restera celui de la liste que je viens de donner, pour garder une certaine cohérence des différents types d’hydrocarbures entre les graphiques et aussi avec les représentations utilisées dans les éditions précédentes du Crépuscule du pétrole (2012 , 2014 , 2015 ) – sauf celle de 2016 .

Pour donner de la perspective au graphique, j’ai aussi ajouté les données des années passées, extraites des rapports WEO précédents. J’ai dû inclure les projections de l’année 2020 du rapport WEO 2016, car assez curieusement, elles ne figurent pas dans le tableau de cette année.

Avant de commencer à discuter des graphiques de l’année, il est intéressant de souligner les différences entre les prévisions faites dans le WEO de 2016 et celui de 2017. Dans le graphique ci-dessous, je montre les différences par type d’hydrocarbure liquide (il s’agit toujours des données du WEO 2017 moins les données de WEO 2016 ; une valeur positive indique donc une valeur plus élevée en 2017, et une valeur négative indique une valeur plus élevée en 2016). J’ai ajouté une barre noire qui représente les différences entre les quantités totales d’hydrocarbures liquides.

Différences par catégorie d’hydrocarbures liquides dans les scénarios New Policies des rapports WEO 2017 et WEO 2016, en Mb/j (positif si le montant est plus important dans le WEO 2017 que dans le WEO 2016, et négatif dans le cas contraire).

Comme on peut le voir dans ce graphique, les totaux pour chaque année entre 2025 et 2040 sont plus élevés dans le WEO 2017 que ce que donnait le WEO 2016. Cela s’explique bien sûr par la prévision de forte croissance du pétrole de réservoir compact (LTO), qui est clairement irréaliste. Il est frappant de voir aussi, dans le WEO 2017, une hausse notable de la production de pétrole brut provenant des champs existants par rapport au WEO 2016, qui s’explique par le fait que l’AIE considère que le rythme de déclin des champs existants n’est que de 4,2% par an. Dans le WEO 2016, l’AIE elle-même précisait que ce rythme de déclin était de 6,2% par an, et depuis un an, aucun changement n’a eu lieu pour justifier la moindre atténuation de ce déclin (bien au contraire). L’AIE a eu besoin de cette hausse pour compenser la chute plus qu’énorme des « Champs à développer » dans le WEO 2017 par rapport au WEO 2016, parce que dans le WEO 2017, elle a dû tenir compte du fait que le manque d’investissements des compagnies pétrolières va affecter le développement des futurs champs de pétrole brut (sans compter dans le WEO 2017 présenté ici, toute la récupération assistée du pétrole est accumulée).

Voyons comment se présentent les graphiques d’évolution projetée de la production, en regardant la quantité d’énergie qu’elle représente. Le graphique de référence est le volume de production, qui est le même que celui montré ci-dessus, en empilant les bandes de couleur de manière plus régulière, par groupes de pétrole.

Évolution de la production d’hydrocarbures liquides en volume selon le scénario New Policies du rapport WEO 2017.

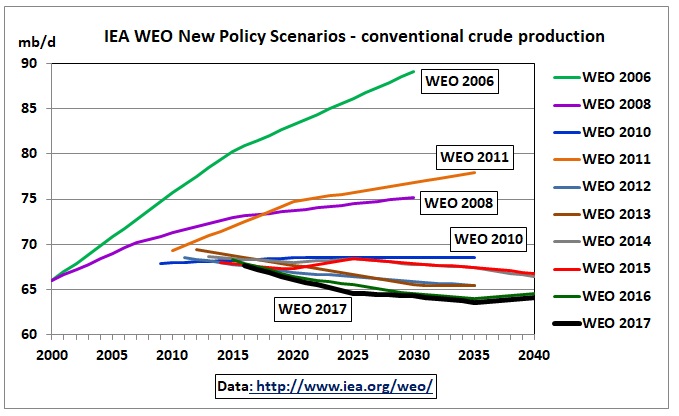

Comme le montre ce graphique, la production de pétrole brut (les trois bandes inférieures) baisse légèrement, passant de 70 Mb/j en 2015 à 64,1 Mb/j en 2040, c’est-à-dire un petit peu moins que ce qu’avançaient les WEO précédents. En fait, le WEO 2017 est celui qui constate le plus grand recul de la production de brut conventionnel, comme le montre le graphique comparatif suivant, extrait de l’article L’AIE essaie-t-elle de cacher le pic de pétrole brut conventionnel dans son World Energy Outlook 2017 ? sur Crudeoilpeak.info :

À présent, essayons d’estimer, avec les facteurs habituels, la quantité d’énergie brute qui provient de ces hydrocarbures liquides. Comme toujours, nous allons considérer que les pétroles non conventionnels, dans leur totalité, ne contiennent que 70% de l’énergie brute en volume des pétroles conventionnels, et aussi que, bien entendu, les « gains de raffinage » n’augmentent pas l’énergie contenue dans le pétrole. Le résultat est le suivant :

Quantité d’énergie brute contenue dans les hydrocarbures liquides dans le scénario Nouvelles Politiques du rapport WEO 2017, exprimée en millions de barils équivalent pétrole par jour (Mbep/j).

Comme les années précédentes, nous sommes face à un tableau un peu moins flatteur que celui, triomphaliste, que publie l’AIE : il montre une quantité d’énergie brute disponible dans les années à venir qui croît à un rythme très faible.

Si l’on estime à présent la quantité d’énergie nette en utilisant les facteurs habituels (Taux de Retour Énergétique de 20 pour les champs existants, de 5 pour les champs à développer, de 3 pour les champs à découvrir, de 5 pour les liquides de gaz naturel, de 2 pour le pétrole de réservoir compact et les fiouls lourds et de 1 – c’est-à-dire, sans énergie nette – pour les Autres), ce qui reste est :

Quantité d’énergie nette contenue dans les hydrocarbures liquides dans le scénario Nouvelles Politiques du rapport WEO 2017, exprimée en millions de barils équivalent pétrole par jour (Mbep/j).

Conformément aux éditions précédentes du Crépuscule du pétrole, on observe que 2015 est probablement l’année du pic d’énergie nette (tout en gardant à l’esprit que, compte tenu de la granularité des données, qui va de 5 en 5 ans, la précision de cette date est logiquement de plus ou moins 2,5 ans).

Enfin, pour obtenir une estimation plus réaliste de la quantité d’énergie nette, il faudrait : (1) corriger le rythme de déclin de la production, et le faire passer de 4,2% par an comme l’impose actuellement le WEO 2017, à 6,2% par an ; (2) tenir compte du fait que la moitié des « Champs à développer » ne le seront jamais du fait de mauvais rendements de production ; (3) ne compter qu’un quart des « Champs encore à découvrir » car l’AIE exagère le taux de découvertes (il est actuellement six fois plus faible que le taux moyen de découvertes des dernières décennies, mais pour faciliter la comparaison avec les éditions précédentes du Crépuscule du pétrole, je vais supposer qu’il est d’un quart) ; (4) prendre en compte que seul un tiers des Liquides de gaz naturel peut être utilisé comme substitut du pétrole pour certaines applications pétrochimiques ; (5) prendre en compte qu’au maximum la moitié du pétrole de réservoir compact (LTO) et les fiouls lourds peut être utilisé. On obtient alors le résultat suivant :

Estimation plus réaliste de la quantité d’énergie nette contenue dans les hydrocarbures liquides dans le scénario New Policies du rapport WEO 2017, exprimée en millions de barils équivalent pétrole par jour (Mbep/j).

Ce graphique est assez comparable à celui que nous avions obtenu l’année dernière, et que je reproduis ci-dessous.

Estimation plus réaliste de la quantité d’énergie nette contenue dans les hydrocarbures liquides dans le scénario New Policies du rapport WEO 2016, exprimée en millions de barils équivalent pétrole par jour (Mbep/j).

Si ces deux derniers graphes sont globalement aussi semblables, c’est parce que la fraction du pétrole qui pèse le plus dans la quantité d’énergie nette est celle du pétrole brut conventionnel, qui représente encore aujourd’hui près de 80% du total : exprimé en quantité d’énergie nette, une fois qu’il a été déterminé de manière réaliste, le déclin de cette fraction entraîne celui du pétrole brut dans son ensemble, puisque les autres fractions contiennent très peu d’énergie nette.

À chaque nouvelle édition du World Energy Outlook, l’AIE se voit obligée de faire un nouveau numéro d’équilibrisme comptable pour tenter de cacher la dure réalité selon laquelle de nombreuses pièces ne correspondent plus au puzzle de plus en plus déséquilibré de la production d’hydrocarbures liquides. Là où, avant, il suffisait de parier sur les investissements dans la nouvelle production, tout repose à présent sur la fracturation hydraulique, alors même que le processus de désinvestissement mondial, hormis aux États-Unis, empêche de jouer sur un autre cheval. Quand on voit que la fracturation est elle aussi, nécessairement, un pari perdant malgré le mirage nord-américain, il ne restera plus guère d’échappatoire à l’AIE, et l’on devra peut-être enfin accepter que, quoi que l’on fasse, la production d’hydrocarbures liquides doive diminuer au cours des prochaines décennies, et peut-être à un rythme assez rapide. Le point intéressant des exercices effectués dans la série Le Crépuscule du Pétrole, c’est qu’au-delà de tous les maquillages comptables, la fraction dominante en termes d’énergie nette est et a toujours été le pétrole brut classique, et c’est en réalité cette fraction et cette fraction uniquement qu’il faut considérer pour nous préparer à anticiper le chemin que prendront les prochaines années.

Salutations,

AMT