Figure 1. Dôme construit à laide de Leonardo Sticks.

Par Gail Tverberg

11 février 2015

Cet article est la dernière partie dune série de 3 articles, intitulée Une nouvelle théorie de lénergie et de léconomie, dont voici la 1ère partie et la 2ème partie.

De nombreux lecteurs mont demandé de leur expliquer ce que cétait que la dette. Certains se demandent aussi : « Pourquoi ne peut-on pas simplement annuler la dette et redémarrer de zéro ? » si lon atteint des limites au pétrole, et si ces limites menacent de déstabiliser le système dans son ensemble. Pour répondre à ces questions, il me faut dabord parler de la question des promesses en général, et pas seulement de ce que lon appelle la dette.

Dune certaine manière, dettes et autres promesses sont ce qui lie ensemble notre économie en réseau. La dette et les autres promesses permettent la division du travail, car chaque personne peut ainsi « payer », par une promesse quelconque plutôt que par un paiement immédiat de marchandises, les autres membres du groupe pour leur travail. Lexistence de la dette nous permet de disposer de nombreuses formes bien pratiques de paiement, comme les billets, les cartes bancaires et les chèques. De manière indirecte, ces nombreuses formes pratiques de paiement facilitent le commerce, y compris international.

Figure 1. Dôme construit à laide de Leonardo Sticks.

Chaque dette, et plus généralement chaque promesse de quelque sorte que ce soit, implique deux parties. Du point de vue de lune des parties, lengagement est de payer un certain montant (ou un certain montant, plus des intérêts). Du point de vue de lautre partie, il sagit dun avantage futur un montant disponible sur un compte bancaire, un chèque ou un engagement de lÉtat de faire bénéficier de prestations sociales. Les deux parties sont en quelque sorte liées lune à lautre par ces engagements, un peu comme les atomes sont liés les uns autres dans une molécule. On ne peut pas se débarrasser dune dette sans se débarrasser aussi des avantages que procure cette dette ce qui constitue un énorme problème.

Beaucoup a été écrit sur les bulles dendettement passées et sur leur éclatement. La situation à laquelle nous sommes à présent confrontés est différente. Dans le passé, léconomie mondiale croissait, même si dans une région particulière, on atteignait des limites, comme par exemple une population trop nombreuse par rapport à la surface de terres agricoles. Même si localement, une région seffondrait, le reste du monde pouvait continuer sans elle. À présent, léconomie mondiale fonctionne beaucoup plus en réseau, ce qui fait quun effondrement à un endroit affectera aussi dautres endroits. Le danger dun effondrement généralisé est alors beaucoup plus grand.

Notre économie repose sur la croissance économique. Si la quantité de biens et de services produits chaque année commence à diminuer, nous allons avoir un énorme problème. Rembourser les prêts contractés va devenir beaucoup plus difficile.

Figure 2. Rembourser les emprunts est facile dans une économie en croissance, mais beaucoup plus difficile dans une économie en contraction.

En fait, lorsque léconomie se contracte, les promesses qui ne sont pas des dettes, comme par exemple les promesses de versement de pensions de retraite ou de remboursement de frais médicaux, deviennent plus difficiles à payer. Le montant quil restant disponible pour les dépenses discrétionnaires devient beaucoup moins élevé. Ces pressions ont tendance à accentuer le mouvement de contraction de léconomie, et à rendre les nouvelles promesses encore plus difficiles à financer.

Au sens large, une dette est la promesse de fournir, dans le futur, quelque chose qui a une certaine valeur. Avec une définition générale comme celle-là, il est clair quune facture de 10 euros est une forme de dette, car cest la promesse que, à un moment ou lautre, vous, ou celui ou celle à qui vous passez la facture de 10 euros, pourrez échanger la facture de 10 euros contre quelque chose qui a de la valeur. Dune certaine manière, même les pièces dor sont une promesse de quelque chose qui a de la valeur dans le futur. Ce nest pas nécessairement une promesse sur laquelle on peut compter. Il est parfois arrivé dans le passé que les pièces dor soient confisquées. Les produits dérivés de la finance ont eux aussi les caractéristiques dune dette.

Pour comprendre limportance que peut avoir la dette, il faut réfléchir à ce pourrait être une économie sans dette. On peut imaginer quune telle économie dispose dun marché central, où tout le monde apporte des biens quil souhaite échanger. Mais même dans une telle économie, il y aura un problème si une correspondance précise des besoins ne peut pas se faire. Si japporte des pommes et que vous apportez des patates, il nous est possible déchanger les pommes contre les patates (« troc »). Mais comment faire si je nai pas besoin de patates ? Il faut alors imaginer de faire appel à une troisième personne, pour que chacun puisse recevoir ce que nous voulons. Du fait de cette grande lourdeur, les groupes humains nont jamais eu massivement recours au troc pour leurs transactions au quotidien.

Une approche qui semble avoir mieux fonctionné est celle que mentionne David Graeber dans son livre Dette : 5 000 ans dhistoire. Dans ce système, un temple exploite un marché. Lopérateur du marché fournit un « prix » pour chaque objet, en unités communes, comme par exemple le « boisseau de blé ». Chacun apporte des biens au marché (voire peut-être des services par exemple « je vais travailler pendant une journée dans votre vignoble ») et les fait échanger contre dautres biens, selon leur valeur. Aucun « argent » nest véritablement nécessaire, car il suffit à lopérateur de prendre une tablette en argile et dy inscrire la valeur exprimée en « boisseaux de blé » de ce que chacun échange, en sassurant que lors de chaque échange, ce qui est fourni correspond à ce qui est reçu.

Bien sûr, dès que lon commence à échanger « une journée de travail » de cette manière, on en revient au problème des promesses futures et de celui de sassurer quelles seront bien réalisées. De plus, si on permet à quelquun de reporter un solde dun jour sur lautre par exemple, en apportant une grande quantité de biens qui ne peuvent être vendus en une seule journée on entre dans le monde des promesses futures. Tout comme si on accepte quun cultivateur achète des semences à crédit, avec la promesse quil les rembourse au bout de quelques mois, lorsquil fera la récolte. Donc même dans une situation aussi simple, il nous faut être capable de gérer le problème des promesses futures.

Chaque fois que lon a une division du travail, il faut sentendre sur comment on divise le travail quelles responsabilités ont chacun des participants. Dans le cas le plus simple, nous avons des chasseurs et des cueilleurs. Sil est décidé que les hommes chasseront et que les femmes cueilleront et soccuperont des enfants, il faudra sentendre sur la manière dont larrangement se fera. Lapproche habituelle semble avoir été dadopter une sorte déconomie de don. Dans une telle économie, chacun partage avec les autres tout ce quil a pu obtenir, et son statut est défini par la quantité quil peut offrir en partage.

Au lieu de formaliser la dette, tout le monde comprenait que, pour pouvoir faire partie du groupe, il fallait suivre les règles dictées par sa culture particulière, y compris, très souvent, tout partager. Les gens qui ne suivaient pas les règles étaient rejetées. Parce que vivre seul dans un tel environnement était difficile, les individus rejetés risquaient den mourir. Les membres du groupe étaient donc, en quelque sorte, liés par les coutumes qui sous-tendaient les économies de don.

À mesure que léconomie sest construite et complexifiée, le besoin dun ou de plusieurs dirigeants a fini par se faire sentir, ainsi que le moyen de le ou les soutenir financièrement. Un mécanisme de taxation est alors apparu. Bien que lon ne considère généralement pas la fiscalité dédiée au soutien le dirigeant comme une dette, elle en a plusieurs des caractéristiques. Il sagit dune obligation de paiement récurrent. Le dirigeant et les autres membres du groupe planifient leur vie comme si cette situation devait se poursuivre. Dune certaine manière, les services gouvernementaux et la fiscalité qui en résulte contribuent à lier ensemble les différents constituants de léconomie.

La dette a des avantages vraiment énormes, en particulier :

1. Comme on la vu au début de cet article, la dette fonctionne très mal quand léconomie se contracte.

Rembourser les dettes avec intérêts devient impossible sans réduire les revenus discrétionnaires. Et les programmes publics, comme par exemple les soins de santé aux personnes âgées, se renchérissent, rapportés aux revenus courants.

2. Le paiement des intérêts a tendance à transférer la richesse des membres les plus pauvres aux membres les plus riches de la société.

Les économistes ont tendance à ignorer la dette, parce quelle correspond à des transactions plus ou moins équilibrées entre deux individus. Il nen demeure pas moins que les membres les plus pauvres de la société ont particulièrement besoin demprunter, et que nombre dentre eux paient des taux dintérêt très élevés. Ceux qui prêtent de largent ont tendance à senrichir. De ce fait, avec le temps, les paiements dintérêts ont tendance à accroître les disparités de richesse.

3. Trop souvent, le flux de paiement sur lequel repose la dette savère insoutenable.

Dans notre exemple précédent, tout le monde imagine que lextraction de pétrole au Dakota du Nord va se poursuivre encore un certain temps, et sendette comme si cétait le cas. Mais si ça ne lest pas, la situation sera celle dune très grosse mauvaise surprise.

Dans le cas des prêts étudiants américains, de nombreux étudiants se retrouvent dans lincapacité dobtenir un emploi dont le salaire leur permettrait de rembourser les prêts qui leur ont été accordés.

4. Les États ont tendance à mettre en place des programmes plus coûteux que ce quils peuvent vraiment se permettre de payer sur le long terme.

À mesure quune économie senrichit (grâce à une consommation accrue de combustibles fossiles), les États ont tendance à toujours sajouter des programmes publics. On fait appel à des représentants du peuple élus plutôt quà un monarque. Des soins médicaux aux personnes âgées et des programmes de retraite sont ajoutés, ainsi que des prestations de chômage et des systèmes de formation plus poussée.

Malheureusement, estimer correctement quels seront les coûts à long terme de ces programmes est très difficile. De plus, même en supposant que ces programmes soient abordables avec une consommation élevée de combustibles fossiles, il est presque certain quils cesseront de lêtre si la disponibilité de lénergie se met à décliner. Et revenir sur ces programmes est pratiquement impossible, même lorsquils ne sont pas garantis, une fois que les gens ont planifié leur vie en supposant que ces nouveaux programmes existent.

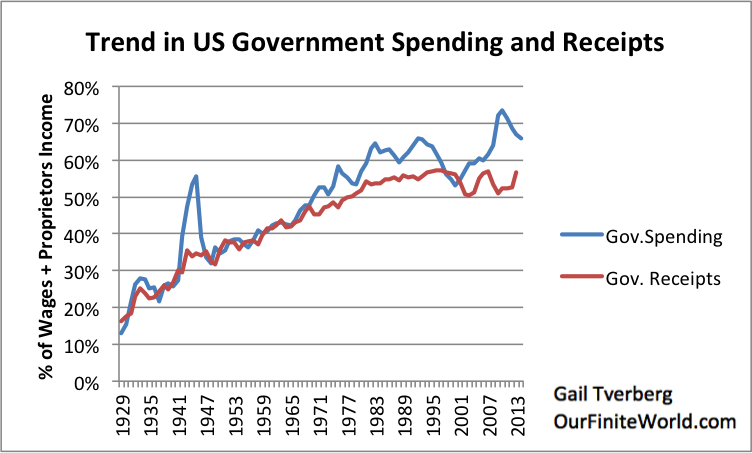

La figure 3 montre un graphe des dépenses fédérales des États-Unis (tous niveaux) rapportées aux salaires (plus les revenus fonciers et agricoles). Jutilise cette base plutôt que le PIB, parce que les salaires nont pas crû au même rythme que le PIB ces dernières années. Les montants indiqués incluent des programmes publics comme la sécurité sociale et lassurance-maladie pour les personnes âgées, en plus des dépenses publiques pour lécole, les routes et lassurance chômage.

Figure 3. Comparaison des dépenses (en bleu) et des recettes (en rouge) du gouvernement fédéral des États-Unis (tous niveaux combinés), daprès le Bureau des données de recherche économique des États-Unis.

Il est manifeste que les dépenses publiques augmentent beaucoup plus rapidement que les salaires. Je mattends à ce que ce constat se vérifie dans de nombreux autres pays.

5. Il ny a pas de lien véritable entre montant de dette émise et ce qui sera réellement produit à lavenir.

On nous dit que la monnaie est une réserve de valeur et quelle transfère un pouvoir dachat du temps présent vers le temps futur. En dautres termes, on peut compter sur largent qui se trouve sur nos comptes bancaires et, plus généralement, sur tous les titres papier en circulation.

Tout ceci nest vrai que si léconomie peut à jamais continuer de créer une quantité croissante de biens et de services. Si, dans les faits, la production de biens et de services baisse de manière spectaculaire (vraisemblablement parce que les prix ne peuvent pas augmenter suffisamment pour pouvoir encourager lextraction des matières premières), alors on a un gros problème.

Chaque année, tout ce dont on dispose, cest le montant réel des ressources qui peuvent être extraites du sol et de la nourriture qui peut être cultivée. Ce montant détermine le nombre de biens et de services disponibles. La monnaie sert à distribuer les biens qui sont disponibles. On peut supposer quil faille payer en premier les personnes qui travaillent à extraire et produire ces biens et services, faute de quoi cest tout le processus qui sarrête. Fondamentalement, cela ne laisse que « ce qui reste » en partage pour tous ceux dont le revenu découle des recettes fiscales et tous les détenteurs de titres papier sous une forme ou une autre. Si lon ne peut plus consommer de combustibles fossiles, on ne voit pas trop qui dautre que les travailleurs qui produisent des biens et services pourra obtenir beaucoup. Les travailleurs deviendront moins efficaces, et la production chutera énormément.

6. Les produits dérivés et les autres produits financiers exposent le système financier à des risques importants.

Certaines grandes banques ont constaté quelles pouvaient gagner énormément dargent en vendant des produits dérivés et dautres produits financiers pour permettre à des individus ou des organisations de, fondamentalement, miser sur certaines issues comme par exemple la chute du prix du pétrole de dessous dun certain prix, ou une hausse très rapide des taux dintérêt, ou encore la faillite de telle ou telle entreprise. Tant que tout se passe bien, cela ne pose pas vraiment de problème. Mais les matières premières et les valeurs des devises évoluant désormais rapidement, des entreprises risquent de faire faillite, déclenchant des versements de fortes primes grâce ces produits dérivés.

En théorie, il devrait être possible de compenser certains de ces paiements largent dû par un client peut compenser largent dû à un autre client. Mais même si cest le cas, ces défauts peuvent parfois prendre des années à se produire. Lune des parties peut même rencontrer des problèmes pour pouvoir payer ce à quoi elle sest engagée.

Lun des problèmes spécifiques que posent beaucoup de produits financiers découle de lutilisation du modèle de Black-Scholes. Ce modèle destimation de prix sapplique à condition que les événements soient indépendants et suivent une distribution de type loi normale. Or quand on sapproche des limites du pétrole et dautres limites dun monde fini, ce nest pas le cas.

7. Les États ont tendance à être sévèrement touchés par une économie qui se contracte, risquant de nêtre que peu utiles au moment même où la société a le plus besoin deux.

Comme on la vu précédemment, les paiements des programmes publics fonctionnent très largement comme de la dette. À mesure que léconomie se contracte, ces programmes qui auparavant semblaient abordables le deviennent de moins en moins, et doivent être drastiquement réduits. Les États ont alors tendance à rencontrer des problèmes financiers exactement en même temps que les banques et les autres prêteurs.

Les pays « avancés » ont à présent des niveaux dendettement publics historiquement élevés. Si une autre crise financière majeure survient, le plan semble être celui dune mise à contribution des déposants comme à Chypre, plutôt que celui dun renflouement des banques par un surcroît de dette publique. Dans cette approche, les dépôts bancaires sont échangés contre des capitaux propres de la banque défaillante. Ainsi, à Chypre par exemple, 37,5% des dépôts au-dessus de 100 000 euros ont été convertis en actions de la banque, classées catégorie A.

Une telle approche pose beaucoup de problèmes. Les entreprises ont besoin de leurs liquidités pour pouvoir payer leurs employés et construire de nouvelles usines. Si ces liquidités sont requalifiées en actions, des entreprises peuvent elles-mêmes se retrouver en difficulté par manque de liquidités. Les consommateurs individuels, quant à eux, dépendent aussi de leurs soldes bancaires pour vivre. Comme on la vu ci-dessus, il existe, en théorie, une garantie publique des dépôts bancaires, mais le montant réel des fonds dédiés à cet effet est tout petit par rapport au montant potentiellement à risque. On en revient alors à la question de savoir si les gouvernements sont et seront en mesure de renflouer les banques et les autres institutions financières en faillite.

8. Dans une économie mondiale en difficulté, cacher le manque de croissance économique exige une dette accrue. Obtenir cette dette devient de plus en plus difficile du fait des rendements décroissants qui font stagner les salaires.

Si les salaires augmentent assez vite, ils devraient suffire à stimuler la demande de matières premières et augmenter leurs prix. Mais nos salaires sont proches de la stagnation aux États-Unis, les salaires médians ont diminué. Si les salaires naugmentent pas assez, le recours à une dette accrue devient indispensable pour accroître la demande. Daprès les chiffres compilés par McKinsey Global Institute, lendettement des ménages ne croît que lentement : il na augmenté que de 2,8% par an entre le quatrième trimestre de 2007 et le quatrième trimestre de 2014, contre 8,5% par an entre le quatrième trimestre de 2000 et le quatrième trimestre de 2007.

Même si lon inclut la demande des entreprises, la dette ne croît pas assez vite pour maintenir les prix des matières premières à la hausse. Cette croissance insuffisante de la dette (et la croissance insuffisante de la demande au-delà de la croissance de la dette) semble être une des causes majeures de la baisse des prix de nombreuses matières premières depuis 2011.

9. Il semble que des politiques différenciées en matière de taux dintérêt et dassouplissement quantitatif puissent mettre en pièces le système financier mondial.

Dans une économie en réseau, ne pas trop séloigner du statu quo offre un avantage certain. Si les politiques des États-Unis ont pour effet daugmenter la valeur du dollar tandis que celles des autres pays ont tendance à baisser leur devise respective, leffet net sera de rendre la dette libellée en dollars US et détenue dans ces autres pays non remboursable. Cela rendra également les produits vendus par les entreprises américaines financièrement inaccessibles.

Ce qui a rendu possible léconomie telle quelle existe aujourdhui, cest le fait que les pays travaillent ensemble. Les sanctions contre lIran et la Russie nous éloignent déjà de cette situation. Les prix bas du pétrole mettent désormais les économies des pays exportateurs de pétrole en danger. Si de plus en plus de pays tentent de mettre en place des approches différenciées sur les taux dintérêt, cela ajoutera une autre force centrifuge, éloignant les économies les unes des autres.

10. Léconomie commence à se comporter de manière très étrange lorsquune trop grande part des revenus courants est bloquée dans de la dette et des instruments assimilables à de la dette.

Les modèles économiques suggèrent que si les prix du pétrole chutent, la demande de pétrole augmentera vigoureusement et loffre diminuera rapidement. Mais si les producteurs de pétrole sont protégés par des contrats à terme qui se verrouillent lorsque le prix est élevé, il est très possible quils ne répondent pas comme attendu au signal. En fait, sils sont tenus de rembourser des dettes, ils peuvent continuer à forer même si ce nest pas la chose la plus raisonnable à faire.

De même, les consommateurs sont également touchés par leurs engagements passés. Si une grande partie du revenu des consommateurs est liée à des charges de copropriété, des paiements automatiques ou le paiement dimpôts, il est très possible que leur capacité à répondre aux prix plus faibles du pétrole soit limitée. Au lieu daccroître leurs dépenses discrétionnaires, les consommateurs peuvent se retrouver à devoir rembourser une partie de leur dette avec leurs nouveaux revenus.

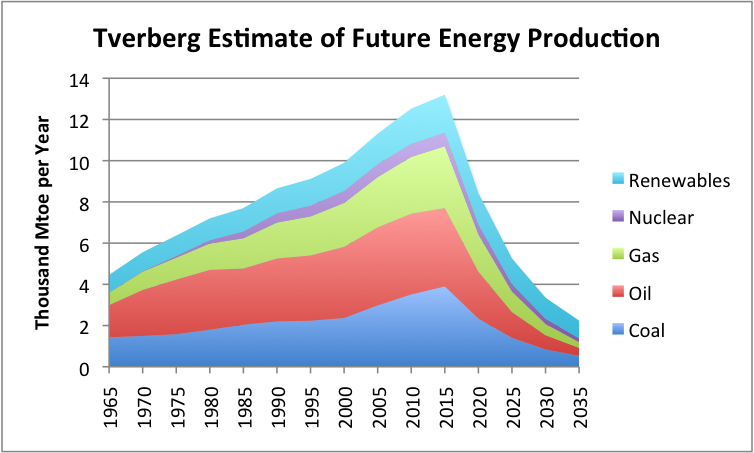

Si le système économique actuel seffondre et quil devient nécessaire den créer un nouveau, ce nouveau système devra faire face à une quantité disponible de biens et de services sans cesse moindre, et ce durant une période de transition assez longue. Ci-dessous se trouve un graphique que jai déjà montré, et qui illustre ce à quoi la croissance des produits énergétiques, et donc la croissance de la production des biens et des services, pourrait ressembler.

Figure 4. Estimation de lauteur de la production future dénergie. Données historiques daprès celles de BP, et regroupées selon les catégories définies par lAIE.

De ce fait, le nouveau système devra être très différent du système actuel. La plupart des promesses devront être de courte durée. Il est possible quun système financier permette toujours de faciliter les transferts dargent entre personnes vivant dans la même région, mais conclure des contrats à long terme ou entre parties éloignées lune de lautre deviendrait difficile. En conséquence, cette nouvelle économie devra probablement être beaucoup plus simple que notre économie actuelle. On peut légitimement avoir des doutes sur le fait quelle puisse encore reposer sur des combustibles fossiles.

Beaucoup de gens demandent pourquoi on ne pourrait pas simplement annuler toute la dette et redémarrer de zéro. Le problème, cest que cela impliquerait probablement aussi lannulation de tous les comptes bancaires, et la disparition probable de la plupart de nos emplois actuels. On se retrouverait aussi sans doute sans réseau électrique, ni pétrole pour nos voitures. Redémarrer dans une telle situation serait vraiment très difficile. Il nous faudrait réellement recommencer à partir de zéro.

Je nai pas évoqué la distinction entre « fonds empruntés » et « capital accumulé ». Une telle distinction est importante quand on parle de taux de rendement attendu par les investisseurs, mais elle ne lest pas autant en situation de crash économique. De même, la différence entre actions, obligations, régimes de retraite par capitalisation et contrats dassurance prend elle aussi moins dimportance. Devant des problèmes réels, tout ce qui nest pas physique finit dans la catégorie générale du « patrimoine papier ».

À long terme, compter sur le patrimoine papier (ou dailleurs sur tout type de patrimoine) est hasardeux. Chaque année, la quantité de biens et de services que léconomie peut produire est limitée par sa propre performance, compte tenu des limites que lon atteint. Si la quantité de ces biens et services se met à chuter rapidement, les États risquent eux-mêmes de faire faillite, en plus dassister à nos propres problèmes de défaut de remboursement de dette. Ceux qui détiennent du patrimoine papier ne devront pas espérer tirer leur épingle du jeu. Ce sont les travailleurs chargés de produire les biens et les services quil faudra probablement payer dabord.