Une fois encore, comme chaque année depuis 2012 (), je vous présente une analyse de l’évolution prévisible du volume d’hydrocarbures liquides, de leur énergie brute et de leur énergie nette, en prenant comme référence les prévisions de l’évolution de la production pétrolière que l’on trouve dans le dernier rapport annuel de l’Agence internationale de l’énergie (AIE), le World Energy Outlook (WEO).

Rappelons que dans le WEO de cette année, apparaissent deux éléments cruciaux au sujet du pétrole.

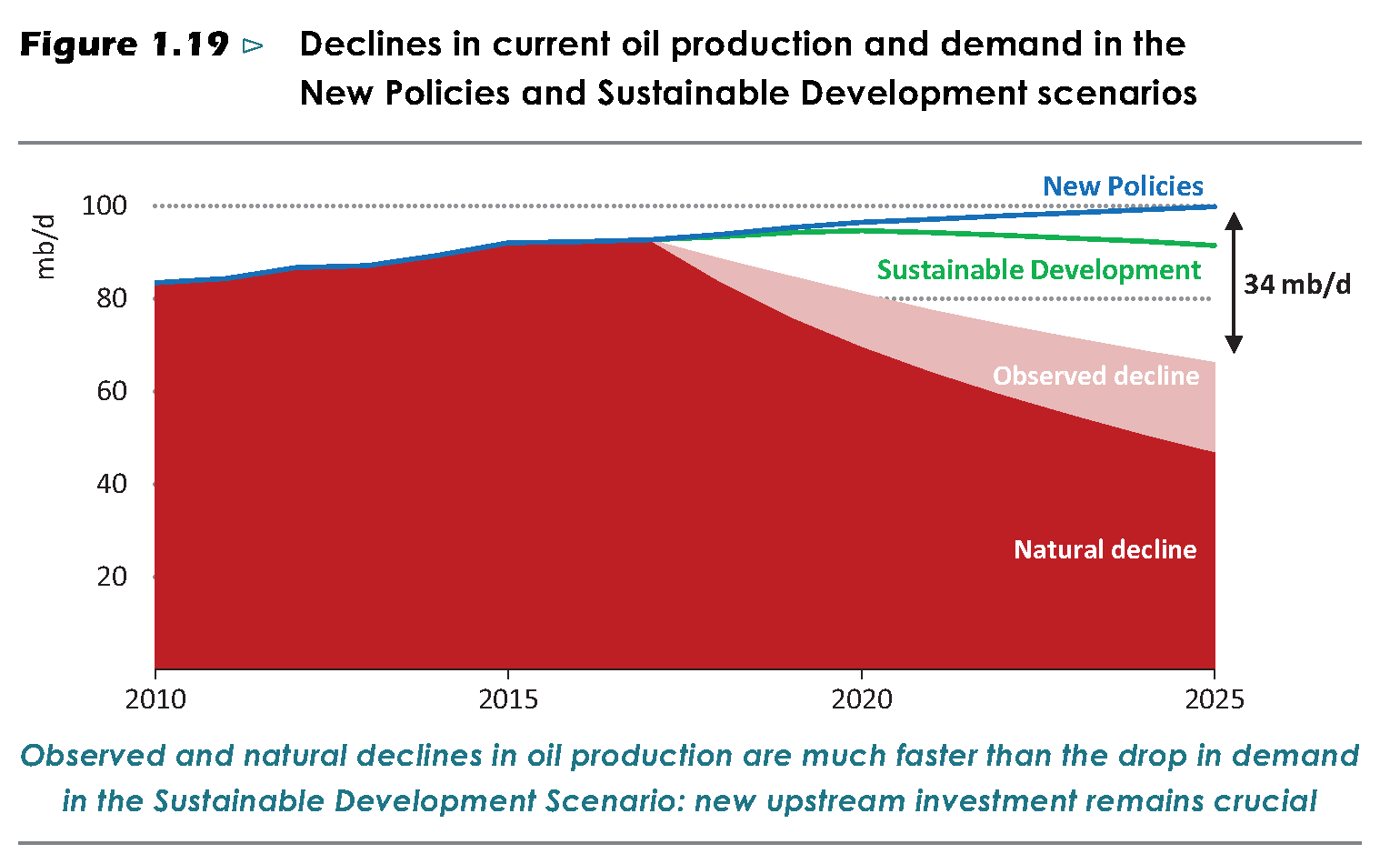

D’une part, apparaît la prise en compte par l’AIE du fait que d’ici 2025, il y manquera probablement au moins 13 millions de barils par jour (Mb/j) de production de pétrole pour satisfaire la demande prévue par le scénario de référence, une quantité manquante qui pourrait atteindre 34 Mb/j en cas de désinvestissement très important dans l’exploration et l’exploitation de nouveaux champs. Face à une demande qui va dépasser les 100 Mb/j, cela veut dire qu’il pourrait manquer jusqu’à un tiers de la demande de pétrole.

Selon l’AIE elle-même, le manque de pétrole provoquera plusieurs pics de prix au cours des sept prochaines années, avec des conséquences imprévisibles.

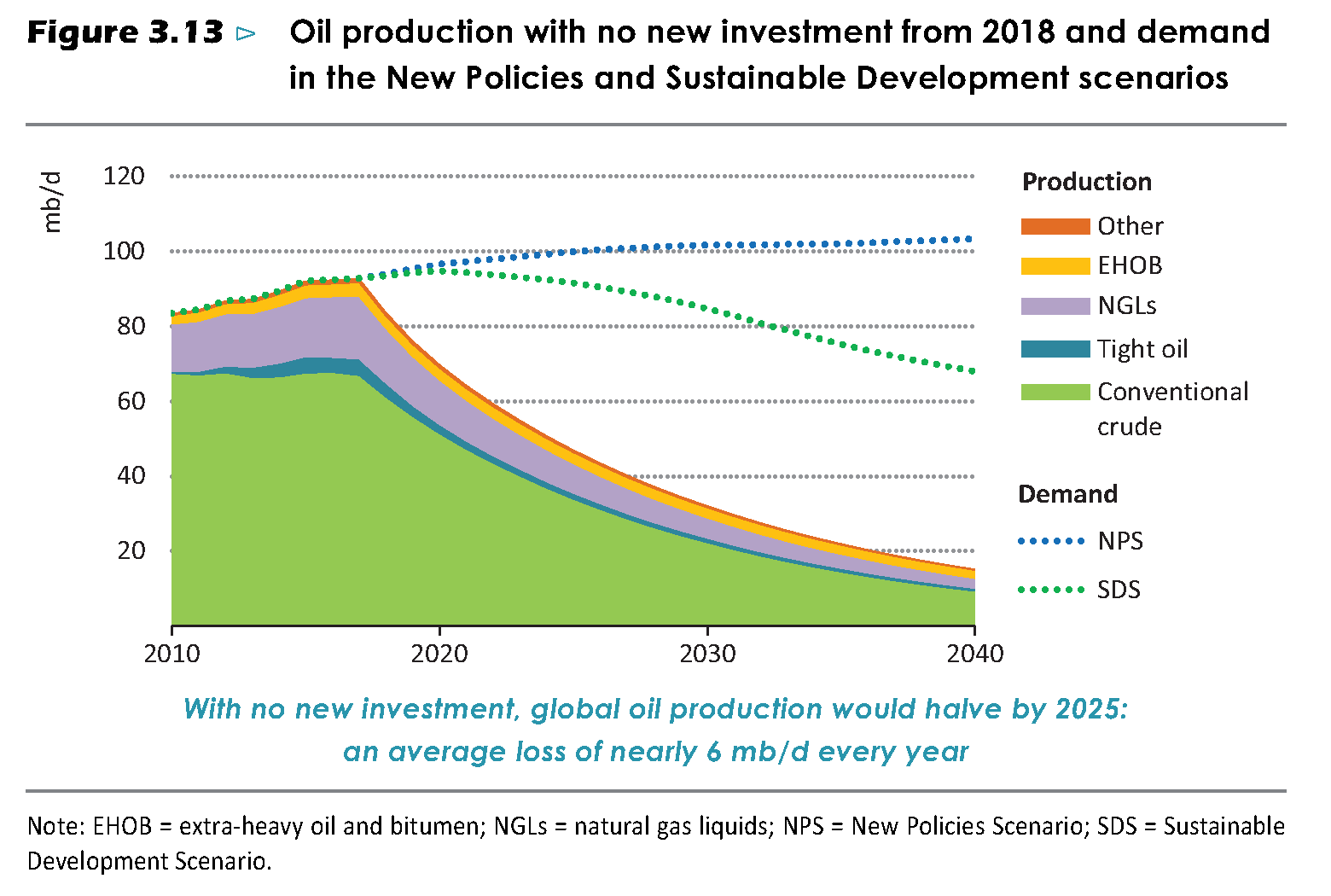

Le deuxième fait pertinent du WEO est le graphique suivant, qui est un vrai avis de tempête :

Dans ce graphique, l’AIE nous montre comment la production de pétrole évoluerait si on n’investissait pas un dollar de plus dans le maintien de la production de pétrole, c’est-à-dire non seulement en cessant d’investir dans l’exploration et le développement de nouveaux champs, mais aussi en réduisant le plus possible les investissements destinés à retarder le déclin de la production des champs déjà en exploitation. Contrairement au graphique précédent, celui-ci va jusqu’en 2040 et nous montre un scénario cauchemardesque, dans lequel la production de pétrole n’atteindrait même pas, en 2040, 20% de ce qu’elle est aujourd’hui. Une réduction aussi drastique ne se produirait que si le monde faisait face à une crise économique brutale et persistante, conduisant les compagnies pétrolières à réduire leurs activités à leur plus simple expression. Bien que cette possibilité ne soit absolument pas plausible, la figure 3.13 du WEO 2018 a le mérite d’alerter les compagnies pétrolières qu’elles ne doivent pas jouer avec le feu, et elle est peut-être une forme d’appel aux gouvernements pour qu’ils prennent les choses en main si l’initiative privée s’avérait incapable de faire face à la situation.

Avec ce qui ressemble à deux bombes dans ce WEO 2018, je m’attendais à trouver des informations détaillées dans les tableaux du rapport ou dans la feuille Excel que l’AIE adjoint au rapport – des informations que j’espérais utiliser pour mon analyse de l’évolution prévisible de l’énergie du pétrole dans les prochaines années. Quelle ne fut pas ma surprise de constater que, au lieu de faciliter le traitement des données, l’AIE a rendu la tâche plus difficile, à tel point que j’ai décidé de ne pas publier d’article cette année (c’est déjà ce qui s’est passé en 2013, où je n’ai pu que croiser les données pour mettre au jour certaines irrégularités comptables). Et de fait, l’AIE a, dans son rapport, inséré deux écueils qui m’empêchent d’effectuer mon analyse. Le premier, le moins important, est qu’elle a omis les informations de l’année 2020. Ce n’est pas trop grave, car elle fournit des données jusqu’en 2017, donc dans la première période, au lieu de faire une extrapolation linéaire sur 5 ans, comme je l’ai fait dans toutes les autres sections, j’en fais une sur 8 ans. C’est moins précis, mais puisque c’est la zone où la courbe est la plus plate parce qu’elle atteint son maximum, l’effet n’est pas trop perceptible. L’autre combine de l’AIE est plus embêtante : dans les données de cette année, lorsqu’elle indique la production de pétrole brut, l’AIE ne la répartit pas selon les catégories « Actuellement en production », « Non encore développé » et « Pas encore découvert », mais elle ne donne qu’une seule valeur qui correspond à la somme de ces trois catégories. Ce problème-là est bien plus gênant, en raison des différences de contenu entre l’évolution brute, nette et prévisible de chacune de ces catégories (qui ont toujours été mentionnées dans les rapports précédents).

Cette dernière limitation est suffisamment grave pour que je décide de ne pas refaire mon analyse cette année. Mais finalement, j’ai décidé d’adopter une approche simple pour mettre à jour les graphiques, même se cela les rend moins précis que ceux des années précédentes. Pour pouvoir effectuer mon travail, j’ai utilisé une approximation qui combine les informations du WEO actuel à celui de l’année dernière.

Mon approximation est la suivante : profitant du fait que l’an dernier, l’AIE donnait encore la ventilation du pétrole brut selon ces trois catégories (« Actuellement en production », « Non encore exploité » et « Non encore découvert »), j’ai supposé que chaque année les proportions relatives de chaque fraction étaient les mêmes qu’en 2017. De ce fait, il faut bien comprendre que les catégories représentées ici sont équivalentes à celles de mon analyse de 2017 (), qui portent dans ce cas sur l’année 2015. Par conséquent, lorsque l’on parle de pétrole brut « Actuellement en production », il faut comprendre « En production depuis 2015 » et il faut comprendre de même pour le pétrole « Non encore exploité » et « None encore découvert ».

Étant donné qu’un an seulement s’est écoulé depuis le dernier rapport avec des catégories désagrégées, il est à prévoir que les erreurs dues à l’approche susmentionnée auront peu d’impact sur notre analyse. J’espère bien sûr que l’année prochaine, l’AIE envisagera de fournir les chiffres correctement.

Au cours des 7 années durant lesquelles j’ai écrit cette série d’articles (depuis « Le crépuscule du pétrole » () en 2012 jusqu’à « Le crépuscule du pétrole : Édition 2017 » (), puis cet article-ci), ma motivation a toujours été de montrer que, si l’on supprimait la première couche de maquillage des données de l’AIE, même ses scénarios – jusqu’alors optimistes – prévoyaient un avenir où l’énergie ne serait pas aussi abondante que ce que l’on voulait bien prétendre. Il est intéressant de relire ces vieux articles (écrits en 2012, 2014, 2015, 2016 et 2017) et de voir comment, au fil des ans, les prévisions de l’AIE les plus optimistes ont peu à peu perdu de leur superbe pour, progressivement, s’aligner sur les prévisions que ce blog avance depuis sa création.

Mais bon, voyons sans plus tarder les graphiques de cette année. Le premier montre le volume d’hydrocarbures liquides produits dans le monde. Les données jusqu’en 2017 proviennent de ce rapport et des rapports précédents, tandis qu’à partir de 2018, elles proviennent de la prévision du scénario New policies du WEO 2018. Ces données n’étant proposées que tous les cinq ans dans la feuille Excel fournie avec le WEO (et 8 ans pour la période 2017–2025), les années intermédiaires sont ici calculées par interpolation linéaire.

Les catégories d’hydrocarbures liquides, ou « liquides de pétrole », indiquées sont les suivantes (de bas en haut) :

« Pétrole brut issu de champs existants » (bande verte),

« Pétrole brut issu de champs à développer » (bande rouge)

« Pétrole brut issu de champs à découvrir » (bande mauve),

« Liquides de gaz naturel (NGL) » (bande grise)

« Pétrole léger issu de réservoir compact (LTO) » (pétrole obtenu par fracturation hydraulique, bande orange foncé)

« Fiouls lourds » (bande orange moyen)

« Autres » (bande orange clair) et

« Gains de raffinage « (bande bleue).

Ce graphique ressemble beaucoup à ceux des années précédentes, bien que dans celui-ci, on puisse voir des détails intéressants. En premier lieu, étant donnée la hausse autour de 2015 (ce sont les données pour 2016 et 2017), on perçoit une légère baisse de la production de pétrole brut conventionnel. Le graphique montre également la baisse de la production par fracturation hydraulique en 2016, compensée en 2017 (grâce à Trump), et même s’il est prévu une forte croissance à venir de cette production, elle continuera de représenter une fraction minoritaire du total sur toute la période. Et dans une tendance similaire à celle des autres années, on peut vérifier que la fraction correspondant aux liquides de gaz naturel (NGL) augmente très modérément au cours de la période étudiée ; en fait, si on le compare à ceux des années précédentes, l’AIE indique dans ce rapport-ci qu’elle s’attend à une baisse de la production des liquides de gaz naturel en 2040.

Nous savons déjà que ce type de graphiques, dans lequel l’AIE associe des volumes de liquides constitués de produits différents, donne une fausse idée de la quantité réelle d’énergie qui serait produite en suivant son scénario. En appliquant les mêmes critères que les années précédentes (voir le premier billet de la série « Le crépuscule du pétrole » () en 2012), j’ai estimé la quantité d’énergie brute correspondant à cette production en volume.

Pour l’essentiel, les gains de raffinage disparaissent (ils n’apportent aucune contribution nette à l’énergie nette tirée du pétrole, puisqu’il ne s’agit que d’une augmentation de volume dû au processus de raffinage) ; le pétrole brut reste inchangé ; quant au reste des hydrocarbures, leur contenu énergétique par unité de volume est supposé correspondre à 70% de celui du pétrole brut. Le graphique que l’on obtient alors montre que la production d’énergie tirée du pétrole est pratiquement stationnaire à partir de 2030. Il s’agit, en fait, du graphique d’énergie brute le plus plat que nous ayons vu jusqu’à présent : il n’augmente que de 0,6 million de barils d’équivalent pétrole brut par jour (Mbep/j), alors qu’avec les données WEO de 2017, il augmentait encore de 1,6 Mbep/j sur la même période. Ce changement est semblable à tous ceux que nous avons vus précédemment ; fondamentalement, l’AIE a de plus en plus de mal à justifier son optimisme de façade pour l’avenir, et les graphes tendent peu à peu à montrer ce qu’ils doivent montrer, à savoir qu’en réalité, la production de pétrole et la production d’énergie tirée du pétrole va diminuer dans les années à venir.

Mais, comme nous le savons, l’histoire ne se résume pas à l’énergie brute. La plupart des hydrocarbures que nous mettons actuellement en production, même ceux classés comme du pétrole brut conventionnel, sont de plus en plus coûteux à produire. Cela veut dire que vous devez dépenser une certaine quantité d’énergie toujours plus élevée pour produire ce pétrole, autrement dit, cela veut dire que le retour énergétique de ce pétrole baisse. Voilà pourquoi cela veut le coup de s’intéresser à la quantité d’énergie nette que l’on pourra obtenir du pétrole, c’est-à-dire à l’énergie dont nous disposons en fin de compte, une fois déduite ce qu’il nous en coûte pour produire ce pétrole. C’est cette quantité d’énergie qui nous intéresse, car c’est celle-là qui finira par arriver dans nos réservoirs de voitures et dans nos entreprises : à quoi cela me sert que l’Arabie saoudite arrive un jour à extraire 15 Mb/j si elle doit pour cela dépenser 10 Mb/j d’énergie ? Au final, on n’en aura tiré que 5 Mb/j. À la place, il vaut mieux continuer comme avant à extraire 10 Mb/j en ne dépensant que 3 Mb/j : le retour net que l’on en obtient est de 7 Mb/j. Voilà pourquoi calculer la quantité d’énergie nette est si important.

En appliquant les mêmes facteurs que d’habitude aux données que l’AIE donne dans le WEO 2018, j’obtiens le graphique suivant pour l’évolution prévisible de la quantité d’énergie nette du pétrole :

Ce graphique ressemble à celui des années précédentes. Au contraire, on a voulu atténuer un peu le déclin, en contradiction avec les données de production passée. Et comme on peut le voir sur le graphique, le fait est que les années 2016 et 2017, qui font partie de ce graphique, montrent une tendance à la baisse un peu plus rapide, ce qui explique le petit point d’inflexion en 2017.

Mais nous savons déjà que les prévisions de l’AIE sont extrêmement optimistes, et que cet optimisme ne repose sur rien. Pour commencer, la production de pétrole des champs existants est supposée décliner de 4,5% par an entre 2025 et 2040 (passant de 44,2 Mb/j à 22,2 Mb/j). Il convient de noter que ce rythme de déclin, sans être réaliste, est plus malgré tout rapide que celui que l’AIE utilisait dans ses précédents WEO (par exemple, l’AIE supposait un rythme de déclin de 4,2% par an dans son WEO 2017) : là encore, on peut constater que l’AIE est en train, peu à peu, d’accepter l’ampleur du problème. Quoi qu’il en soit, comme l’AIE l’a elle-même reconnu dans son WEO 2016, le rythme réel de déclin est de 6,2% par an (et il a tendance à s’aggraver). En appliquant ce taux de déclin aux champs de pétrole brut existants, et en appliquant les autres ajustements « que j’ai expliqués dans le premier article de cette série » (), le graphe de l’évolution de l’énergie nette dans un scénario plus réaliste qui en résulte est le suivant :

Aux yeux des nouveaux lecteurs de ce blog, ce graphique risque probablement de paraître assez frappant. Au fond, il nous dit que la quantité la plus réaliste d’énergie nette à laquelle on peut s’attendre à obtenir du pétrole va passer de 69 Mbep/j en 2015 à 33,3 Mbep/j en 2040, soit une diminution de plus de 50% en 25 ans. Une telle perspective est certes inquiétante, mais elle est semblable à celle que nous obtenions les années précédentes. En fait, cette année, elle est légèrement plus optimiste (+0,9 Mb/j en 2040) que celle de l’année dernière.

Ce n’est guère non plus une coïncidence si ce graphique reste très semblable à la figure 3.13 du WEO 2018 que l’on peut voir plus haut, et que je répète ci-dessous pour référence.

Et le fait est que cette figure 3.13 indique ce que serait la production en volume si l’on arrêtait tout investissement, alors que le graphe de l’énergie nette réaliste que je montre ci-dessus montre la quantité d’énergie obtenue une fois déduit le coût énergétique des investissements. Autrement dit, dans les deux cas, on constate une baisse qui correspond à l’effort requis pour produire l’énergie : une baisse totale, dans le cas de la figure 3.13 (avec, donc, une chute plus prononcée), ou une baisse optimisée, dans le cas de mon graphique (avec, donc, une chute un peu moindre). L’issue la plus probable se situera en réalité quelque part entre ces deux graphiques.

Conclusions

Chaque année, l’AIE est obligée de donner une nouvelle tournure à ses prévisions de production d’hydrocarbures liquides. Cette année, pour la première fois, elle montre deux graphiques qui anticipent un scénario très désagréable pour la production de pétrole, dont il semble que l’on ait déjà commencé à en sentir les effets, avec la possible survenue du pic de production de carburant Diesel. À mesure que passent les années et que les données de production deviennent connues, l’on voit que les tendances que nous anticipions il y a quelques années commencent à se confirmer. Plus important encore, quelque chose est apparu, qui non seulement change radicalement la donne, mais même la renverse : les investissements dans l’exploration et l’exploitation de nouveaux champs ont chuté dans le monde entier, sauf aux États-Unis, dans la mesure où, actuellement, plus de 50% des investissements dans l’exploration et le développement se font en Amérique du Nord alors que cette région ne produit même pas 20% de tout le pétrole mondial :

Graphe réalisé par Tad Patzek.

Et aux États-Unis, on parle de plus en plus du mythe d’une fracturation qui serait la grande révolution : le Financial Times met en doute la qualité des hydrocarbures extraits par fracturation (entre autres choses, on ne peut pas l’utiliser pour obtenir du carburant Diesel, car cela coûterait très cher). Et il y a quelques jours, Art Berman a montré que, contrairement à ce qu’affirme le mythe d’une réduction constante des coûts d’exploitation, il s’est avéré qu’au cours des 18 derniers mois, ces coûts ont connu une hausse notable.

Les économistes classiques, qui ne regardent que sur le prix du pétrole, considèrent qu’il n’y a pas de quoi s’inquiéter, car à l’heure actuelle, les prix sont bas. Ils n’ont pas compris les prix étaient volatils, et ils ne comprennent pas les effets de la spirale de l’énergie (). L’analyse des données de production nous montre au contraire une situation à venir très complexe, qui devrait se confirmer au fil des ans.

), je vous présente une analyse de l’évolution prévisible du volume d’hydrocarbures liquides, de leur énergie brute et de leur énergie nette, en prenant comme référence les prévisions de l’évolution de la production pétrolière que l’on trouve dans le dernier rapport annuel de l’Agence internationale de l’énergie (AIE), le World Energy Outlook (WEO).

), je vous présente une analyse de l’évolution prévisible du volume d’hydrocarbures liquides, de leur énergie brute et de leur énergie nette, en prenant comme référence les prévisions de l’évolution de la production pétrolière que l’on trouve dans le dernier rapport annuel de l’Agence internationale de l’énergie (AIE), le World Energy Outlook (WEO).